1. Сутність бюджетного менеджменту, його роль у бюджетному процесі

Для виконання своїх функцій держава використовує частину фінансових ресурсів суспільства, за допомогою яких формуються державні фінанси. Основою державних фінансів є бюджет. 3 розвитком цивілізації бюджет стає унікальним інструментом здійснення економічної політики не лише за ринкових умов, а й у тоталітарних, монархічних та інших системах. У ньому сконцентровані інтереси держави, підприємців, населення. Між ними точиться постійна боротьба за задоволення власних потреб.

За матеріальним змістом бюджет становить централізований грошовий фонд держави, який перебуває у постійному русі : щоденно до нього зараховують надходження і здійснюють операції з витрат. У цьому зв‘язку необхідна чітка , налагоджена система управління бюджетним процесом, аби забезпечити своєчасне й повне надходження коштів за доходами і раціональне та ефективне їх використання. Державні кошти – головна ланка фінансової системи держави, яка охоплює майже 80% усіх фінансових відносин і містить різноманітні фінансові інституції, за допомогою яких держава здійснює свою фінансову діяльність.

Бюджетний менеджмент – це сукупність взаємопов’язаних дій (управлінських функцій), прийомів, методів, що направлені на керування бюджетними ресурсами і відносинами, які виникають в процесі руху бюджетних потоків. Бюджетний менеджмент повинен дати відповідь на питання – як ефективно керувати цим рухом і відносинами.

Бюджетний менеджмент є одним із напрямків фінансового менеджменту

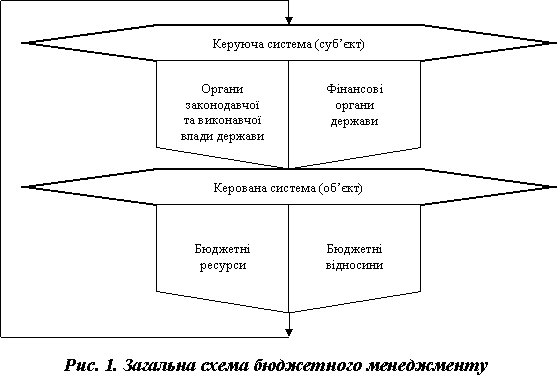

Бюджетний менеджмент як система управління складається із двох взаємопов’язаних частин – об’єкта і суб’єкта управління. Об’єктом виступає бюджет, суб’єктом – органи управління бюджетом. На якості управління однаково відображається знання як об’єкта, або як ще він визначається, керованої системи, так і суб’єкта, або керуючої системи, що схематично відображено на рисунку 1. Але певна підпорядкованість між ними існує. Визначальним є знання об’єкта управління, бо без цього процес управління просто неможливий.

Предметом бюджетного менеджменту як навчальної дисципліни є бюджетний процес і управління ним.

Бюджетний процес - регламентована нормами права діяльність, пов'язана із складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем за їх виконанням, розглядом звітів про виконання бюджетів, що складають бюджетну систему України.

Стадіями бюджетного процесу визнаються:

1) складання проектів бюджетів;

2) розгляд та прийняття закону про Державний бюджет України, рішень про місцеві бюджети;

3) виконання бюджету, в тому числі у разі необхідності внесення змін до закону про Державний бюджет України, рішення про місцеві бюджети;

4) підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього

За своїм змістом бюджетний процес містить:

- визначення фінансової та бюджетної політики;

- розробку управлінських стратегій;

- оцінку потреби, пріоритетів і можливостей бюджету;

- розробку проекту бюджету, який узгоджується з визначеними підходами;

- оцінку ефективності проекту бюджету;

- затвердження бюджетів;

- їх виконання.

У бюджетному процесі на всіх його стадіях задіяні учасники бюджетного процесу, якими відповідно до статті 20 Бюджетного кодексу України, визнаються органи та посадові особи, наділені бюджетними повноваженнями.

Бюджет посідає одне з провідних місць у системі державного регулювання розвитку економіки кожної країни. Ринкова економіка ґрунтується на поєднанні як власної саморегульованої дії, що закладена в саму її основу, так і системи державного регулювання ринкових відносин. Ринок на основі балансу попиту та пропозиції через механізм вільного ціноутворення в цілому самостійно регулює розвиток окремих галузей, регіонів і підприємств, виробництво певних товарів та сферу послуг. У цьому полягає основна перевага ринкової економіки. Причому механізм саморегулювання базується на критерії ефективності, що забезпечує об'єктивне підґрунтя розвитку економіки та соціальної сфери, а не суб'єктивну мотивацію. Водночас прагнення досягнення максимальної ефективності й одержання максимального прибутку може призвести до однобокого розвитку суспільства, до кризи перевиробництва. Відома з історії економічна криза 30-х років наочно показала слабкі місця саморегульованої ринкової економіки, або вільного капіталізму, і засвідчила необхідність створення системи державного регулювання ринкових відносин. Власне, навіть не повного регулювання, а лише підрегулювання, коригування, спрямовування ринкових механізмів на досягнення певних цілей і реалізацію встановлених завдань. Тобто система державного регулювання не замінила саморегульовану дію ринкових відносин. Вона лише доповнила її в тих напрямах, де були певні прогалини і вузькі місця.

Державне регулювання економіки може здійснюватися у два способи. Один із них полягає у створенні системи планового управління, в основі якої лежать адміністративно-командні методи. Завдання балансування економічного і соціального розвитку розв'язуються на основі єдиного централізованого планування. Досвід колишнього СРСР та інших країн так званого соціалістичного табору показав, що в цілому така система була дієздатною. Однак, по-перше, повного збалансованого соціально-економічного розвитку так ніколи і не було досягнуто (слід зауважити, що і ринкова – як саморегульована, так і регульована – економіка теж не забезпечують повної збалансованості, але наближаються до неї значно ближче, ніж планова). По-друге, те збалансування розвитку економіки, яке забезпечувалось плановими методами, досягалося на дуже низькому (порівняно з розвиненими країнами) рівні забезпечення економічних і соціальних потреб, що визначалося низьким рівнем ефективності виробництва. Тобто планова економіка здатна певною мірою забезпечити керованість і збалансованість розвитку, однак при низькому життєвому рівні. Головне ж – у ній не закладена внутрішня мотивація до саморозвитку, бо це суперечило керуванню ззовні. Бюджет держави в умовах планової економіки відігравав пасивну роль. На нього покладалась функція фінансового забезпечення реалізації плану економічного і соціального розвитку, він був похідним від плану. Другий спосіб державного регулювання економіки ґрунтується на застосуванні економічних методів управління. Їх основу складають фінансові інструменти і важелі впливу, що формують фінансовий механізм держави, чим і пояснюється роль фінансів у суспільстві. Сукупність фінансових методів і форм впливу на розвиток суспільства фінансовий механізм. Бюджетний вплив є складовою цього механізму.