ЦЕЛИ И ПРИНЦИПЫ АУДИТА

Цель аудита

Целью аудита является выражение мнения о достоверности

финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Аудитор выражает свое мнение о достоверности финансовой (бухгалтерской) отчетности во всех существенных отношениях.

Целью аудита не является:

поиск ошибок и злоупотреблений;

проверка правильности налоговых расчетов или налоговые консультации;

разоблачение мошеннических действий.

Проект Тасис “Реформа российского |

Слайд |

аудита” |

№ 11 |

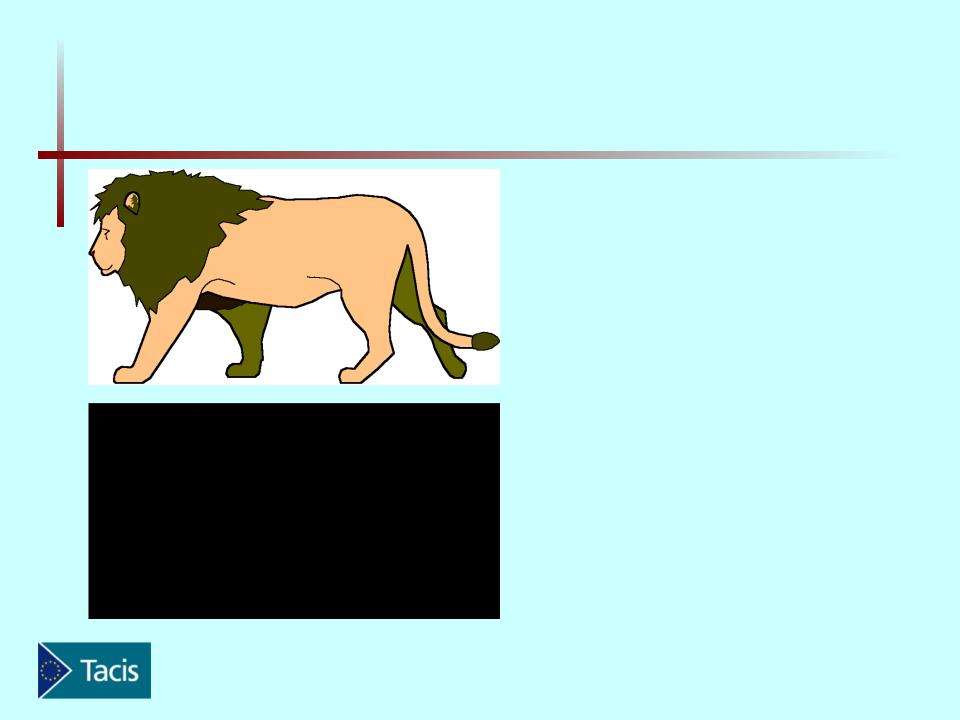

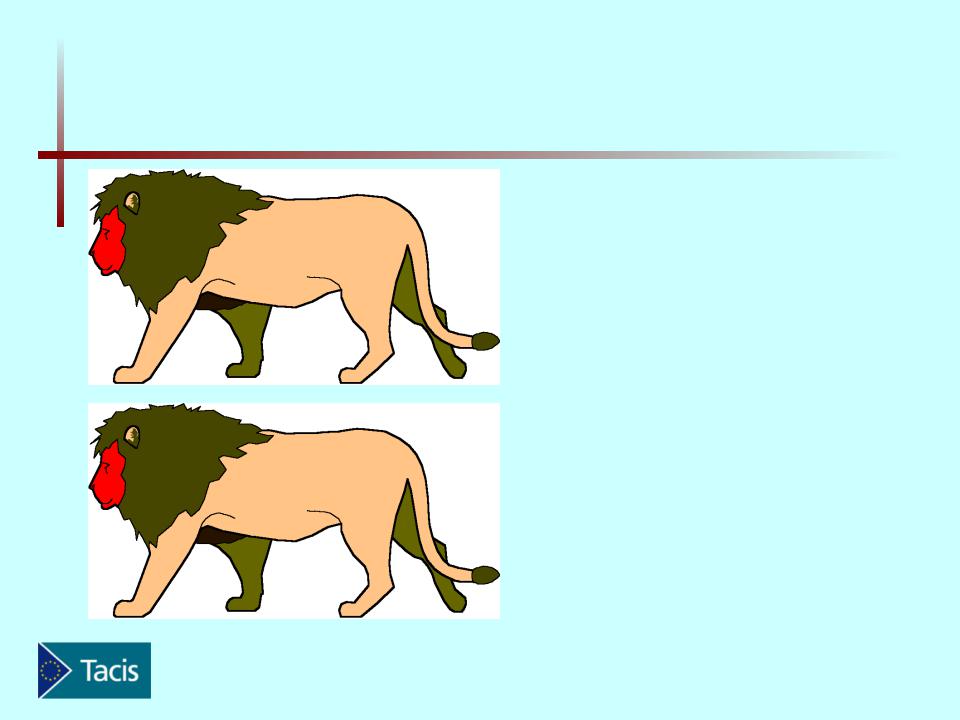

РАБОТА АУДИТОРА. НАГЛЯДНЫЙ ПРИМЕР

Изображение льва на верхнем рисунке - так клиенты отражают в бухгалтерской отчетности реальное положение дел в своей фирме.

Ниже - представление аудиторов о реальном положении дел.

Проект Тасис “Реформа российского |

Слайд |

аудита” |

№ 12 |

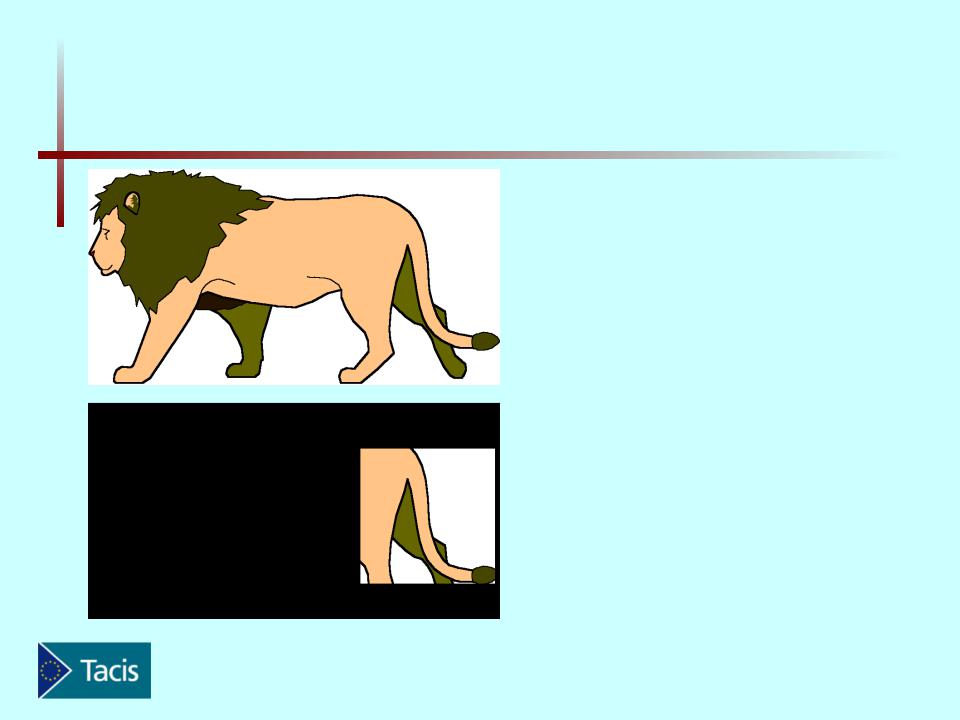

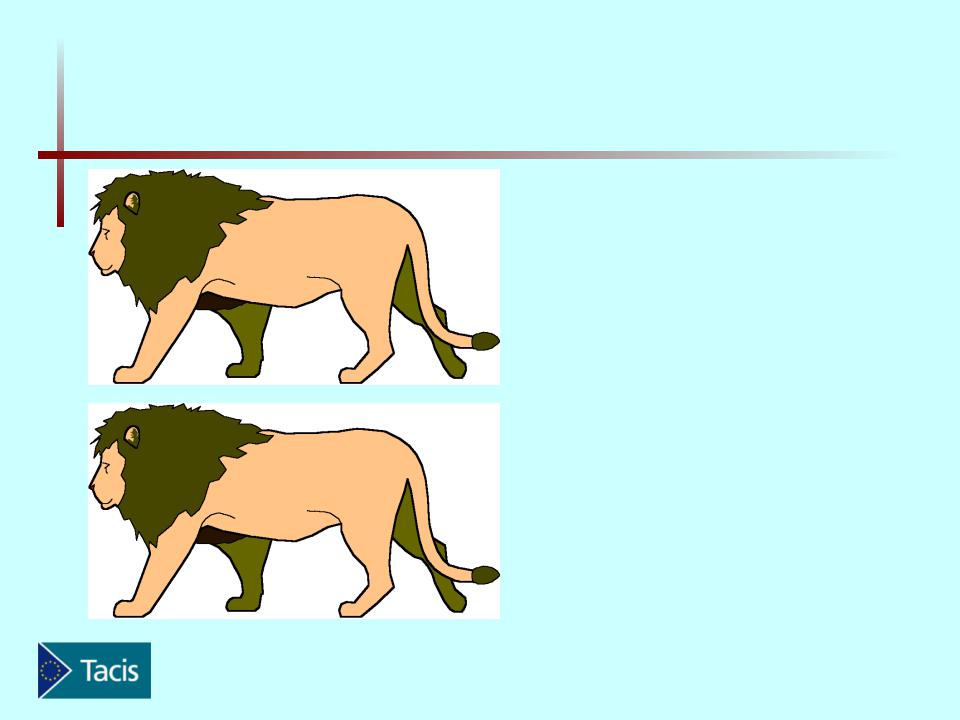

РАБОТА АУДИТОРА. НАГЛЯДНЫЙ ПРИМЕР

Аудитор начал собирать аудиторские доказательства.

Проект Тасис “Реформа российского |

Слайд |

аудита” |

№ 13 |

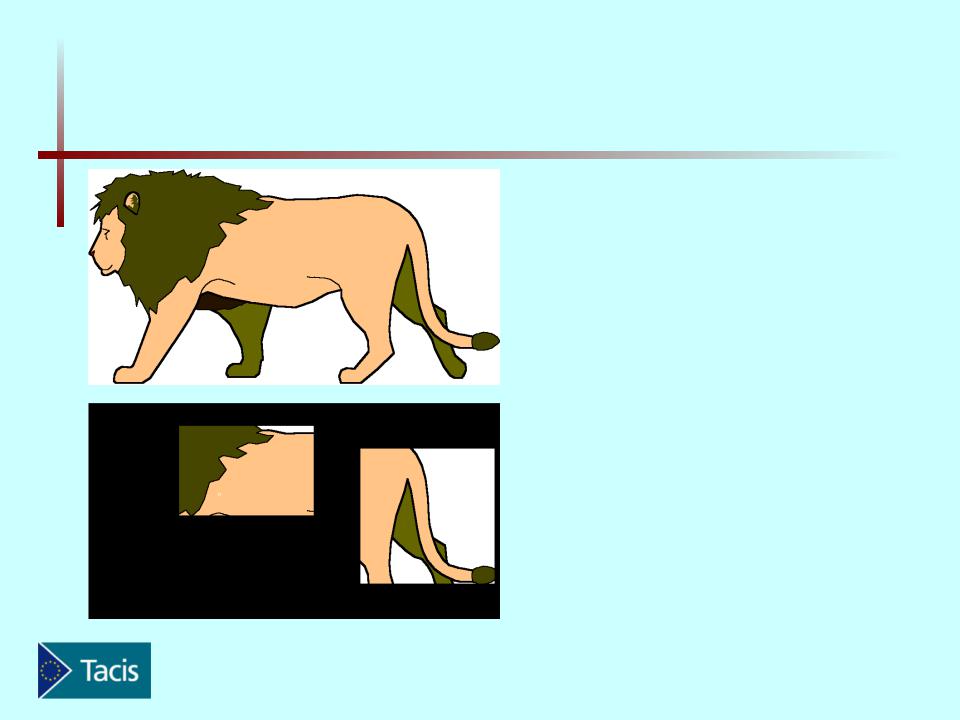

РАБОТА АУДИТОРА. НАГЛЯДНЫЙ ПРИМЕР

Аудитор продолжает собирать аудиторские доказательства.

Проект Тасис “Реформа российского |

Слайд |

аудита” |

№ 14 |

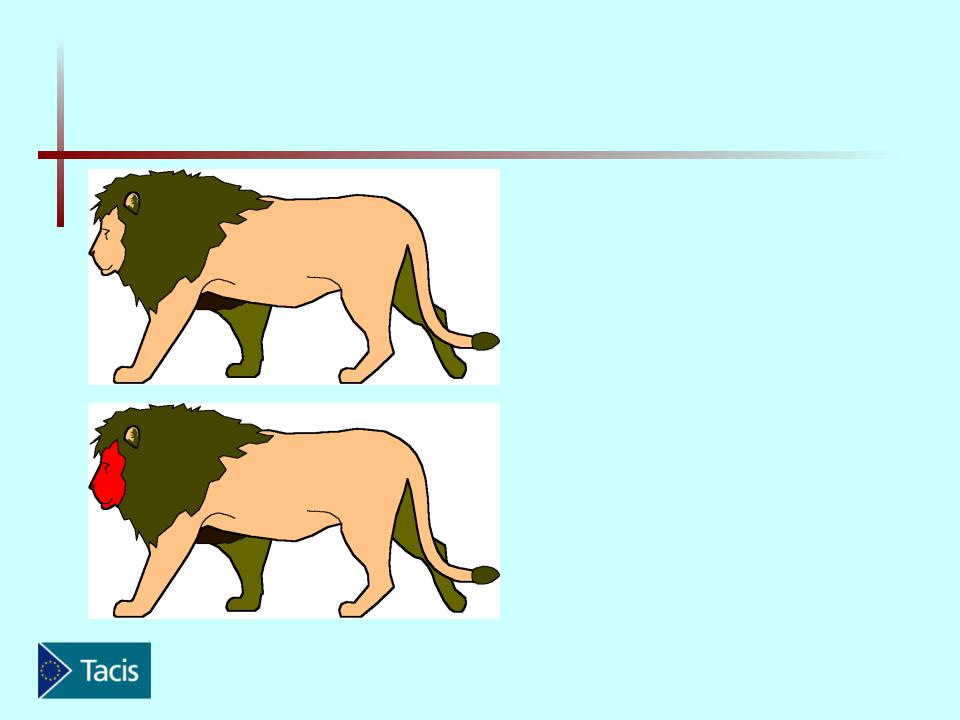

РАБОТА АУДИТОРА. НАГЛЯДНЫЙ ПРИМЕР

Аудитор получил представление о том, какой должна быть отчетность. В соответствии с его мнением имеются отличия ! (Например, цвет лица - иной).

Проект Тасис “Реформа российского |

Слайд |

аудита” |

№ 15 |

РАБОТА АУДИТОРА. НАГЛЯДНЫЙ ПРИМЕР

В данной ситуации возможно два выхода:

потребовать, чтобы клиент внес изменения в отчетность в соответствии с пониманием аудитора ...

Проект Тасис “Реформа российского |

Слайд |

аудита” |

№ 16 |

РАБОТА АУДИТОРА. НАГЛЯДНЫЙ ПРИМЕР

либо:

аудитор по результатам дополнительных процедур и уточняющих бесед может признать правоту клиента и изменить свое мнение о том, какой должна быть отчетность, отражающая реальное положение дел.

Проект Тасис “Реформа российского |

Слайд |

аудита” |

№ 17 |

ЦЕЛИ И ПРИНЦИПЫ АУДИТА

Общие принципы аудита

При выполнении своих профессиональных обязанностей

аудитор должен руководствоваться нормами, установленными профессиональными аудиторскими объединениями, членом которых он является (профессиональными стандартами), а также следующими этическими принципами:

независимость;

честность;

объективность;

профессиональная компетентность и добросовестность;

конфиденциальность;

профессиональное поведение.

Проект Тасис “Реформа российского |

Слайд |

аудита” |

№ 18 |

ЦЕЛИ И ПРИНЦИПЫ АУДИТА

Общие принципы аудита

В этом разделе также подробно рассматривается понятие

аудиторского скептицизма.

Проект Тасис “Реформа российского |

Слайд |

аудита” |

№ 19 |

ЦЕЛИ И ПРИНЦИПЫ АУДИТА

Объем аудита

Термин «объем аудита» относится к аудиторским процедурам,

которые считаются необходимыми для достижения цели аудита при данных обстоятельствах.

Термин «объем аудита» относится не только к количеству, но и к содержанию аудиторских процедур, в том числе - на основе каких нормативных актов и стандартов основывается аудитор, проводя эти процедуры.

Проект Тасис “Реформа российского |

Слайд |

аудита” |

№ 20 |