4. Спрацювання (знос) та амортизація основних фондів

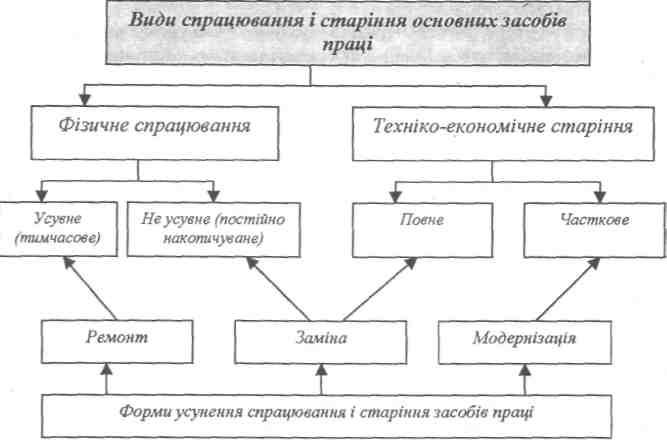

Протягом тривалого функціонування в господарській діяльності суб’єктів господарювання основні фонди зазнають фізичного (матеріального) та економічного спрацювання, а також техніко-економічного (морального) старіння.

Фізичне (матеріальне) спрацювання ОЗ виникає внаслідок втрачання ними своїх первісних техніко-експлуатаційних якостей, що призводить до економічного старіння, тобто до поступового зменшення їхньої первісної реальної вартості, що зумовлює не тільки функціонуванням основних засобів, а й їхньою бездіяльністю (руйнуванням від зовнішнього, атмосферного впливу, корозії). Внаслідок фізичного спрацювання основних засобів погіршуються їхні техніко-економічні та соціальні характеристики – знижується продуктивність, збільшуються експлуатаційні витрати, змінюється режим роботи тощо.

Розрізняють фізичне часткове та фізичне повне спрацювання ОЗ. Часткове спрацювання можна усунути, тобто споживні вартості ОЗ відновлюються за рахунок ремонту, а повне спрацювання не можна усунути, воно зумовлює необхідність ліквідації зношених фондів та заміни їх новими.

Ступінь фізичного спрацювання окремого об’єкта ОЗ можна визначити двома розрахунковими методами:

1. За терміном експлуатації (нормативним та фактичним):

Тф 100 % - ЛВ

Кф.с. = --------- х ----------------

Тн 100 %

Кф.с. – коефіцієнт фізичного спрацювання;

Тф, Тн - відповідно фактичний та нормативний (корисний) терміни експлуатації основних фондів;

ЛВ – ліквідаційна вартість ОЗ у відсотковому виразі до первісної вартості об’єкта;

2. За даними обстежень технічного стану.

Відносну величину економічного спрацювання окремої фізичної одиниці або певної сукупності ОЗ визначають як відношення накопиченої суми спрацювання до їх первісної балансової вартості.

Факторами, які впливають на швидкість фізичного спрацювання є:

а) вплив структури ОПЗ (активна чи пасивна частина) на перебіг технологічних процесів;

б) якість застосовуваних фондів та їх відповідність міжнародним стандартам;

в) інтенсивність використання ОВЗ (режим роботи, ступінь завантаження обладнання);

г) специфіка технологічних процесів в залежності від сфери та видів діяльності підприємства;

д) якість обслуговування ОВЗ (здійснення капітальних та поточних ремонтів).

Техніко-економічне (моральне) старіння ОЗ – це процес їхнього знецінення до настання повного фізичного спрацювання під впливом науково-технічного прогресу, тобто поступова втрата засобами праці своєї споживної вартості внаслідок удосконалення наявних та створення нових засобів виробництва, запровадження нової прогресивної технології.

Техніко-економічне старіння властиве найбільш активній частині ОЗ, зокрема:

- знаряддя праці;

- обчислювальна техніка;

- транспортні засоби тощо.

Техніко-економічне старіння буває двох видів:

Втрата частини вартості засобів праці без відповідного фізичного спрацювання, а завдяки здешевленню їх виготовлення у нових умовах, тобто з урахуванням досягнень науково-технічного прогресу. Визначається шляхом співставлення первісної балансової і переоціненої вартості.

Впб - Вп

Іст(1) = --------------------- х 100 %,

Впб

Де Впб – балансова вартість ОЗ, грн.;

Вп – переоцінена вартість ОЗ, грн..

Пов'язаний з втратою доцільності використання застарілих ОВЗ через появу більш удосконалених предметів і засобів праці. Визначається шляхом співставлення продуктивності застарілих та нових ОЗ.

Прн - Прд

Іст(2) = --------------------- х 100 %,

Прн

Де Прд – продуктивність діючих ОЗ, в готових виробах, шт..;

Прн – продуктивність нових ОЗ, в готових виробах, шт.

Фактори, які впливають на швидкість морального спрацювання:

а) темпи розвитку науки і кожній галузі;

б) швидкість реалізації наукових здобутків в галузях промисловості та непромисловій сфері;

в) швидкість науково-технічного прогресу в цілому в країні;

г) швидкість впровадження інноваційних технологічних розробок;

д) розвиток раціоналізаторської діяльності на кожному окремому підприємстві.

Види фізичного спрацювання і техніко-економічного старіння основних засобів (засобів праці) та форми їхнього усунення.

Амортизація - це процес перенесення вартості основних фондів на вартість новоствореної продукції з метою їхнього повного відновлення. Об’єктом амортизації є вартість ОЗ (крім землі). Амортизації підлягає первісна або переоцінена вартість ОЗ за вирахуванням їх ліквідаційної вартості.

Для відшкодування вартості зношеної частини ОФ кожне підприємство робить амортизаційні відрахування відповідно до розмірів фізичного спрацювання та техніко-економічного старіння, які включають у собівартість продукції, а потім накопичують у спеціальному амортизаційному фонді, що слугує для відновлення ОФ.

Нарахування амортизації здійснюється протягом корисного використання (експлуатації) об’єкта, який встановлюється підприємством при визнанні цього об’єкта активом, тобто при зарахуванні його на баланс, і призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

Строк корисної експлуатації ОЗ визначається періодом часу, протягом якого передбачається їх використання, або обсягом продукції (кількістю її одиниць), яку підприємство очікує отримати від такого використання.

Амортизаційні відрахування здійснюють за певними нормами, які характеризують відношення щорічного обсягу відрахувань у відсотках до балансової вартості ОФ. Норма амортизації – це встановлений річний відсоток відшкодування вартості зношеної частини ОЗ.

З 01.04.2011 р. підприємства здійснюють нарахування амортизації згідно Податкового кодексу України.

Згідно ст. 145 Податкового кодексу України та Положення (стандарту) бухгалтерського обліку 7 «Основні засоби», економічна амортизація може нараховуватися т із застосуванням 5 методів:

прямолінійного, за яким річна сума амортизації визначається діленням вартості, яка амортизується, на очікуваний період часу використання об’єкта ОЗ. При використанні цього методу вартість об’єкта ОЗ списується однаковими частками протягом усього періоду його експлуатації. Переваги: простота розрахунку; можливість рівномірного розподілу амортизації у кожному звітному періоді; зручно використовувати для нерухомості. Недоліки: при його застосуванні не враховується моральний знос; необхідність збільшення затрат на ремонт в останні роки експлуатації у порівнянні з першими.

зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість

n – кількість років корисного використання об’єкта ОЗ.

Метод ґрунтується на тому, що новий об’єкт ОЗ дає велику віддачу на початку терміну експлуатації і тому економічно обґрунтовано нарахування більшої суми амортизації у першому році використання об’єкта і поступове її зменшення надалі. Слід використовувати у разу, коли передбачається наявність ліквідаційної вартості.

3) прискореного зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та подвоєної річної норми амортизації. Річна норма визначається виходячи із норми амортизації, обчисленої за прямолінійним методом або діленням 100 на кількість років корисного використання (експлуатації) об’єкта ОЗ.

4) кумулятивного, за яким річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта, який розраховується діленням кількості років, що залишаються до кінця строку корисного використання об'єкта основних засобів, на суму числа років його корисного використання. Сума чисел років – це сума порядкових номерів тих років, протягом яких функціонує об’єкт;

Кумулятивний метод, методи зменшення залишкової вартості та прискореного зменшення залишкової вартості є методами прискореної амортизації ОЗ. Ці методи дають змогу протягом першої половини корисного терміну використання ОФ відшкодувати до 60 – 70 %% їх вартості завдяки застосуванню у цей період підвищених норм амортизації. Прискорена амортизація означає щорічне зниження суми амортизаційних відрахувань.

Доцільність застосування методів прискорення амортизації зумовлена наступним:

- найбільша інтенсивність використання ОЗ припадає на перші роки їх експлуатації, коли вони фізично і морально ще є новими;

- накопичуються кошти для заміни об’єкта, що амортизується, у разі його швидкого старіння та інфляції.

5) виробничого, за яким місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів. Використовується у випадку, коли обсяги виконання робіт можуть бути визначені достатньо точно; випускається однорідна продукція.

Класифікація груп основних засобів та інших необоротних активів і мінімально допустимих строків їх амортизації.

|

Групи |

Мінімально допустимі строки корисного використання, років |

|

група 1 – земельні ділянки |

- |

|

група 2 – капітальні витрати на поліпшення земель, не пов’язані з будівництвом |

15 |

|

група 3 – будівлі |

20 |

|

споруди |

15 |

|

передавальні пристрої |

10 |

|

група 4 – машини та обладнання |

5 |

|

з них: |

|

|

електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов’язані з ними засоби зчитування або друку інформації, пов’язані з ними комп’ютерні програми (крім програм, витрати на придбання яких визначаються роялті, та/або програм, які визначаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень |

2 |

|

група 5 – транспортні засоби |

5 |

|

група 6 – інструменти, прилади, інвентар (меблі) |

4 |

|

група 7 – тварини |

6 |

|

група 8 – багаторічні насадження |

10 |

|

група 9 – інші основні засоби |

12 |

|

група 10 – бібліотечні фонди |

- |

|

група 11 – малоцінні необоротні матеріальні активи |

- |

|

група 12 – тимчасові (не титульні) споруди |

5 |

|

група 13 – природні ресурси |

- |

|

група 14 – інвентарна тара |

6 |

|

група 15 – предмети прокату |

5 |

|

група 16 – довгострокові біологічні активи |

7 |