1.3Показники забезпечення, стану та ефективності використання основних засобів

Наприклад, вартість основних виробничих засобів на кінець звітного року становила 1440 тис. гри., сума зносу основних засобів — 180 тис. грн., а вартість майна — 3 100 грн. Відтак коефіцієнт реальної вартості основних виробничих засобів становитиме 0,41 ((1440—180)/3100).

Якщо коефіцієнт реальної вартості основних виробничих засобів у майні підприємства сягає критичної позначки (0,2 — 0,3), то реальний виробничий потенціал підприємства буде низьким і треба терміново шукати кошти для виправлення становища. Стан основних виробничих засобів характеризують через такі коефіцієнти: зносу основних засобів; придатності; оновлення; вибуття (приросту) основних засобів (див. рис. 1.3). Коефіцієнт зносу характеризує частку вартості основних засобів, що її списано на витрати виробництва в попередніх періодах. Коефіцієнт зносу визначається відношенням суми зносу основних засобів до балансової вартості основних засобів. Показник зносу основних засобів може визначатись також у відсотках на початок і на кінець звітного періоду і дає змогу оцінити стан основних засобів. Коефіцієнт придатності основних засобів розраховується за формулами: Кп=1 — Кз, (1) або Кп=100 % — Кз, де Кп — коефіцієнт придатності основних засобів; Кз — коефіцієнт зносу основних засобів. Коефіцієнт придатності показує, яка частина основних засобів придатна для експлуатації в процесі господарської діяльності. Коефіцієнти оновлення та вибуття розраховуються за формулами: Ко = (2)

де Ко — коефіцієнт оновлення основних засобів; Фу — вартість введених основних засобів за звітний період; Коефіцієнт оновлення основних засобів характеризує інтенсивність уведення в дію нових основних засобів. Він показує частку введених основних засобів за визначений період у загальній вартості основних засобів на кінець звітного періоду

2.Методичні підходи і система показників ефективності відтворення та рівня використання основних і оборотних засобів

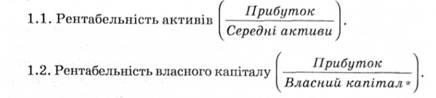

1. Узагальнюючі показники - показники першого рівня (визначають ефективність використання відразу всіх ресурсів підприємства):

1.3. Рентабельність інвестованого капіталу, тобто капіталу, який використовується на підприємстві

![]()

1.4. Рентабельність продукції

![]()

1.5. Рентабельність продажу

![]()

1.6. Рентабельність операційної діяльності

![]()

Власний капітал - це капітал, вкладений у бізнес власниками підприємства, який складається з таких частин:

- капітал, який був інвестований при заснуванні підприємства (статутний капітал);

- додатково вкладений капітал. У процесі додаткової емісії акції часто продаються за ціною, що перевищує номінал. При цьому в статутному капіталі відображається тільки номінал, а до додаткового вкладеного капіталу потрапляє різниця між ринковою і номінальною цінами;

- нерозподілений прибуток - це чистий прибуток після сплати дивідендів, тобто після того, як власник вилучив певну його частку;

- резервний капітал.

Якщо перші три показники е більш інформативними для власників підприємства, то останні три є важливими для його менеджерів у процесі здійснення економічного управління підприємством.

Вимоги до рентабельності капіталу багато в чому визначаються вартістю залученого капіталу, помноженою на ризик. Тому від країн, що розвиваються, очікується більше значення рентабельності, ніж від розвинутих. Якщо, наприклад, у Західній Європі можна залучити гроші інвесторів, маючи рентабельність капіталу 5-10 %, то обґрунтування інвестиційних проектів у пострадянському просторі потребує значно більшої очікуваної рентабельності (20-30 %) внаслідок існування ризику, пов'язаного з країною інвестування. Проте все ж таки критерій оцінки рентабельності повинен бути закладений саме стратегією розвитку підприємства. Дуже часто рівень рентабельності для підприємства є на певному етапі другорядним, коли в короткостроковому періоді основне його завдання полягає в завоюванні частки ринку або збільшенні обсягів продажу.

3. Показники другого рівня характеризують ефективність використання окремих видів ресурсів і дають змогу менеджерам зосередити увагу на використанні окремого ресурсу. Доцільно аналізувати їх динаміку, а не абсолютний рівень, оскільки абсолютне значення, наприклад рентабельності основних чи оборотних засобів, не можна порівнювати з альтернативною дохідністю, наприклад за банківськими депозитами, оскільки отриманий підприємством прибуток є результатом функціонування не лише одного виду активів підприємства, а всієї їх сукупності. Вивчення динаміки зазначених показників може виявити, з ефективністю використання яких активів у підприємства виникає найбільше проблем.