В Японії фінансові коефіцієнти публікуються в наступних виданнях:

Щорічник “Кайся ненкан” (наводиться 12 показників);

Довідник міністерства торгівлі і промисловості “Вага куні кігьо-но кейей бунсекі” (публікується близько 80 показників).

Найчастіше оцінку фінансового стану проводять за допомогою фінансових коефіцієнтів, розрахованих на підставі показників балансу і Звіту про фінансові результати. За допомогою цього способу вивчаються такі важливі аспекти фінансового стану і результатів діяльності підприємства, як ліквідність, довгострокова платоспроможність, рентабельність.

Проте, перш ніж користуватись інформацією бухгалтерських звітів, треба переконатися в її достовірності, впевнитися у правильності їх заповнення і точності зроблених арифметичних підрахунків при виведенні окремих показників. Узгодженість показників різних форм звітності, в основному, перевіряють зіставленням. Деякі показники входять до різних звітних форм і, отже, при правильному складанні звіту обов’язково повинні збігатися.

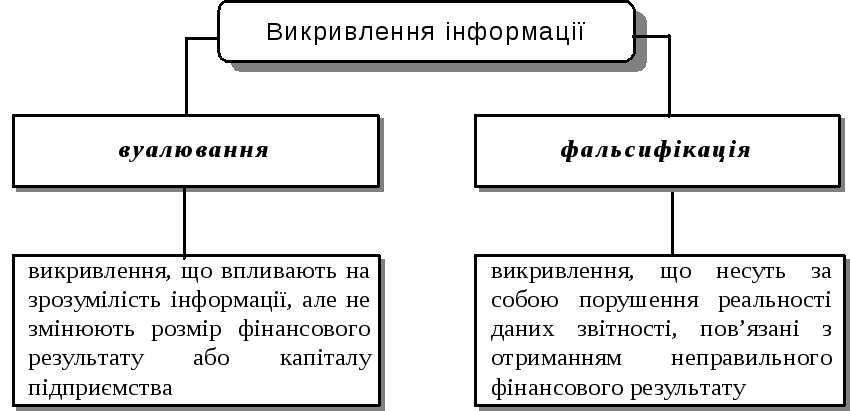

Один з відомих сучасних російських фінансових аналітиків О.В. Єфімова виділяє наступні найбільш типові помилки і приклади викривлення інформації згідно з теорією балансоведення.

Вони можуть бути поділені на наступні групи (рис. 7.1).

Рис. 7.1. Види викривлень фінансової інформації

Як правило, основними цілями викривлення балансу є: збільшення або зменшення результатів господарської діяльності за звітний період; підвищення суми власного капіталу; приховування тих чи інших особливостей в структурі майна і його джерел; часткове збільшення обсягу ліквідних активів.

Типові прийоми вуалювання балансу відображені на рис.7.2.

Рис. 7.2. Типові прийоми вуалювання балансу

Серед прийомів фальсифікації можна виділити наступні (рис. 7.3).

Рис. 7.3. Прийоми фальсифікації фінансової звітності

Необхідно пам’ятати, що будь-який висновок та найбільш ефективна рекомендація, зроблені за результатами аналізу, можуть бути поставлені під сумнів, якщо документи не перевірені та не підготовлені належним чином.

Успішність аналізу визначається різними факторами. З відомим ступенем умовності можна рекомендувати п’ять основних принципів, які доцільно мати на увазі, здійснюючи аналіз. По-перше, перед початком виконання будь-яких процедур, необхідно скласти достатньо чітку програму аналізу, включаючи переробку макетів аналітичних таблиць, алгоритм розрахунку показників, потрібних для їх розрахунку і для порівняльної оцінки джерел інформаційного і нормативного забезпечення. По-друге, схема аналізу повинна бути побудована по принципу “від загального до конкретного”. Зміст цього очевидний. Спочатку дається опис найбільш загальних, ключових характеристик об’єкта аналізу і лише потім починають аналіз окремих випадків. По-третє, будь-які відхилення від нормативних або планових показників, навіть якщо вони мають позитивний характер, повинні ретельно аналізуватися. Сутність такого аналізу полягає в тому, щоб, з одного боку, виявити основні фактори, що викликали зафіксовані відхилення від заданих орієнтирів, а з іншого боку, ще раз перевірити обґрунтованість існуючої системи планування і, якщо необхідно, внести до неї зміни. Слід підкреслити, що останній аспект має особливо важливе значення – тільки шляхом такого постійного аналізу можна налагодити достатньо струнку систему планування і підтримувати її на належному рівні. По-четверте, завершеність і цільність будь-якого аналізу, що має економічну направленість, в значній мірі визначається обґрунтованістю сукупності критеріїв, що використовуються. Як правило, ця сукупність включає якісні і кількісні оцінки, однак її основу зазвичай складають обчислювані показники, що мають зрозумілу інтерпретацію і, по можливості, деякі орієнтири (межі, нормативи, тенденції). Відбираючи показники, необхідно формулювати логіку їх об’єднання в дану сукупність для того, щоб було видно роль кожного з них і не створювалося уявлення, що який-небудь аспект залишився поза увагою, або, навпаки, не вписується в схему, що розглядається. Іншими словами, сукупність показників, які в даному випадку можна трактувати як систему, повинна мати деякий внутрішній стержень, деяку основу, що пояснює логіку її побудови. По-п’яте, здійснюючи аналіз, не потрібно без потреби намагатися досягти надмірної точності оцінок; як правило, найбільшу цінність представляє виявлення тенденцій і закономірностей.

Отже, в сучасних умовах застосовується декілька методів аналізу фінансового стану підприємства і кожний об’єкт господарювання обирає свою систему показників, враховуючи цілі, задачі та користувачів інформації, що аналізується, та будує свою програму аналізу фінансово-господарської діяльності. Найчастіше фінансовий аналіз діяльності підприємства здійснюють фінансово-кредитні установи, при цьому НБУ розроблена методика аналізу кредитоспроможності.