otvety1

.doc-

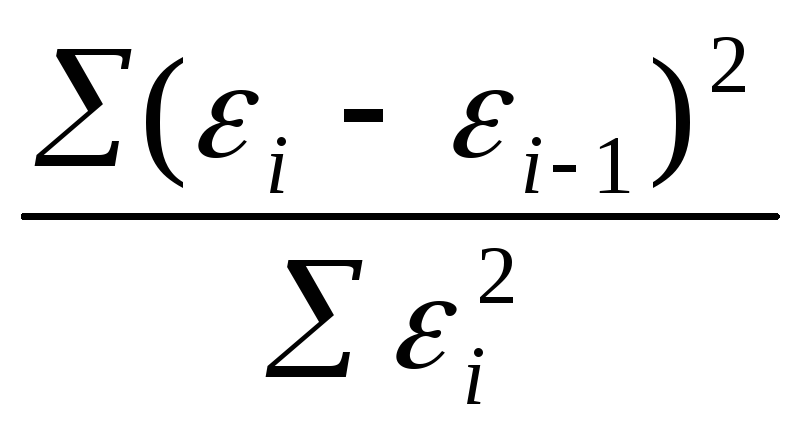

Критерий Ирвина находится по формуле:

-

Гетероскедастичность – это: явлении, когда с изменением факториального признака (х) дисперсия случайной компоненты будет монотонно…

-

Корреляция подразумевает наличие связи между: переменными.

-

Косвенный метод наименьших квадратов применим для: идентифицируемой системы одновременных уравнений.

-

По какой формуле пересчитывается значение d-критерия статистики Дарбина-Уотсона при отрицательной автокорреляции случайного члена уравнения регрессии:

-

Для проверки соответствия распределения случайной компоненты нормальному закону распределения: используются показатели асимметрии и эксцесса.

-

Тестовая статистика в тесте ранговой корреляции Спирмена определяется по формуле:

-

В методе Койка уменьшение во времени лаговых воздействий фактора на результат описывается формулой:

,

j-величина

лага, 0<λ<1

,

j-величина

лага, 0<λ<1 -

Укажите справедливые утверждения по поводу коэффициента автокорреляции уравнений временного ряда: 1 – характеризует тесноту линейной связи между уровнями ряда; 2 – равен коэффициенту линейной корреляции между последовательными уровнями ряда.

-

Метод наименьших квадратов используется для оценивания: параметров линейной регрессии.

-

Линия регрессии показывает: как с изменением Х в среднем изменяется У.

-

Значение коэффициента детерминации составило 0,9; следовательно, отношение_____ дисперсии к общей дисперсии равно ___: остаточной … 0,1; факторной … 0,9.

-

Как можно устранить мультиколлинеарность между факториальными признаками уравнения регрессии: исключением одного из факторов из уравнения регрессии, который по мнению исследователя считается менее значимым.

-

Система эконометрических уравнений включает в себя следующие переменные: Экономические; Предопределенные.

-

Эндогенные переменные: могут коррелировать с ошибками регрессии.

-

Зависимость валового национального продукта (У) от денежной массы (Х) характеризуется линейно-логарифмической эконометрической моделью, которая имеет вид:

-

Под адекватностью модели понимается что: Соответствие модели всем свойствам изучаемого объекта или явления.

-

Эконометрика – это: наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов.

-

Предметом эконометрики являются: факторы, формирующие развитие эконометрических явлений и процессов.

-

Эндогенными переменными считаются: переменные, которые определяются внутри модели.

-

Несмещенность МНК-оценки параметров уравнения регрессии означает что: Математическое ожидание случайной компоненты уравнения регрессии равна нулю. При увеличении числа наблюдений оценки стремятся к истинным значениям параметров.

-

Для преодоления проблемы гетероскедастичности служит: обобщенный МНК.

-

Автокорреляцией уровней временного ряда называют: корреляционную зависимость между уровнями исходного временного ряда и уровнями этого ряда, сдвинутыми на один или несколько периодов времени.

-

Если наличие существенной гетероскедастичности случайного члена уравнения регрессии подтверждено тестами, то для снижения влияния гетероскедастичности на эффективность оценок уравнения регрессии необходимо: разделить каждый член уравнения регрессии в каждом наблюдении на дисперсию случайной составляющей.

-

Суть метода инструментальных переменных заключается: в частичной замене непригодной объясняющей переменной такой переменной, которая существенным образом отражает воздействие на результирующую переменную исходной объясняющей переменной, но коррелирует со случайной переменной.

-

К видам эконометрических моделей по типам зависимости относятся модели: Систем эконометрических уравнений; Временных рядов.

-

Если распределение остаточной компоненты

в

генеральной совокупности подчиняется

нормальному закону, то это позволяет:

Признать

модель точной и адекватной.

в

генеральной совокупности подчиняется

нормальному закону, то это позволяет:

Признать

модель точной и адекватной.

-

Каковы причины использования замещающих переменных: Показатели, включаемые в уравнение регрессии, имеют расплывчатые определения и их нельзя измерить, либо требуют для своего измерения очень много времени и средств.

-

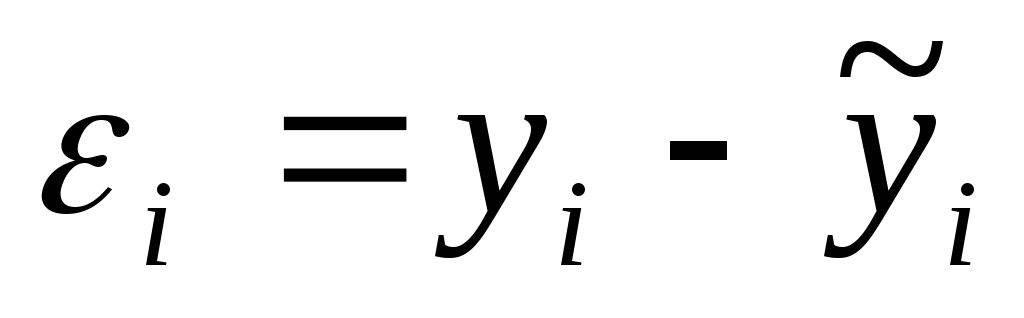

В эконометрических моделях cm независимыми переменными наблюд. знач-ия переменной Yi, отличается от модельных на величину ei . В данных обозначениях формула для расчета суммы квадратов отклонений имеет вид:

-

Выберите счетное формальное правило, отражающее необходимое условие идентифицируемости уравнений, входящих в систему: D+1=H.

-

Пусть t – рассчитанная для коэффициента статистики Стьюдента, а tкрит – критическое значение этой статистики. Коэффициент регрессии считается статистически значимым, если выполняются следующие неравенства: tкрит-t>0; tкрит>/t/.

-

При использовании теста Голдфенда-Кванта нулевая гипотеза об отсутствии гетероскедастичности будет отклонена если: Fp<Fr .

-

Какие этапы включает метод Кокрана-Оркатта, используемый для оценки коэффициента автокорреляции и коэффициентов уравнения регрессии: 1. оцениваем параметры исходного регрессионного уравнения; 2. Находим величину Еt; 3. Находим первую оценку величины р; 4.Найденную оценку используют для построения системы уравнения y’t=a0y+b1x1t+мt. Уравнение Et=p*Et-1+мt умножают на поправку Прайса Уинстена; 5. Применив МНК находим новое значение а0 и b1, и повторяем расчеты начиная с пункта 2.

-

Формула для определения значения уровня временного ряда при использовании экспоненциального сглаживания имеет вид:

.

. -

Трендовая модель – это: прикладная модель особого вида, в которой значения результирующего показателя, расположенные последовательно, в хронологическом порядке, в своих изменениях отражают ход развития изучаемого явления.

-

Экзогенными переменными считаются: переменные, которые задаются вне модели.

-

Гипотеза об аддитивной структурной схеме взаимодействия факторов, формирующих уровни временного ряда, означает правомерность следующего представления: уровень временного ряда = тренд + конъюнктурная компонента + сезонный фактор + случайная компонента.

-

Применение КМНК возможно для идентифицируемой системы одновременных уравнений, так как в идентифицируемых системах: возможно однозначное выражение коэффициентов структурной формы через коэффициенты приведенной формы системы.

-

КМНК применим для: идентифицируемой системы одновременных уравнений.

-

Какие коэффициенты характеризуют силу влияния на результирующий признак отдельных факторов и их совокупное влияние: коэффициенты множественной, частной и парной корреляции.

-

Какой недостаток имеет показатель точности модели – среднее квадратическое отклонение: данный показатель зависит от используемого масштаба при измерении результирующего признака.

-

Вариант теста Бокса-Кокса, разработанный Полом Заребкой, предполагает выполнение следующих процедур: исходные данные Yi используются для вычисления среднего геометрического. Затем значения Yi пересчитываются путем деления на среднее геометрическое. Оценивается регрессия для линейной модели с использованием вместо Yi Y, а для log модели с использованием logy, все остальные переменные остаются теми же. Рассчитывают критерии для проверки xp2=T/2logZ, где Т – число наблюдений, Z – отношение найденных среднеквадратических отклонений в перечисленных регрессиях.

-

Какие системы алгебраических уравнений называются системами одновременных уравнений: системы уравнений, в которых одни и те же переменные в каждом уравнении используются как объясняющие, так и в качестве объясняемых переменных.

-

Когда нельзя отклонить нулевую гипотезу об отсутствии автокорреляции случайного члена уравнения регрессии: если расчетное значение критерия d больше верхнего табличного значения d2.

-

Построение модели временного ряда может быть осуществлено с использованием: Аддитивной модели; Мультипликативной модели.

-

На основе линейного уравнения множественной регрессии получены уравнения регрессии: частными.

Y=a+b1X1+b2X2+bnXn+

__ __

Y=a+b1X1+b2X2+bnXn+

__ __

Y=a+b1X1+b2X2+bnXn+

Y=a+b1X1+b2X2+bnXn+

-

Проверка по d – критерию Дарбина-Уотсона производится путем сравнения: расчетного значения критерия d’ с верхним d2 и нижним d1 – критическими значениями статистики Дарбина-Уотсона.

-

Какие наборы статистических показателей используются для оценки точности модели: среднеквадратическое отклонение, средняя относительная ошибка аппроксимации, коэффициент сходимости, коэффициент множественной детерминации.

-

С помощью традиционного метода наименьших квадратов нельзя определить параметры уравнений, входящих в систему ____ уравнений: одновременных.

-

Оценка адекватности и точности регрессионного уравнения, связывающего изучаемый экономический показатель с выбранными факторами-аргументами, называется: верификацией уравнения регрессии.

-

Отбор факторов в эконометрическую модель множественной регрессии может быть осуществлен на основе: матрицы парных коэффициентов корреляции.

-

Согласно тесту ранговой корреляции Спирмена нулевая гипотеза об отсутствии гетероскедастичности случайного члена уравнения регрессии будет отклонена при уровне значимости в 5%, если тестовая статистика: будет больше 1,96.

-

Поправка Прайса-Уинстена равна: k=(1-p2)0,5

-

Эконометрическая модель – это: экономическая модель, представленная в математической форме.

-

Уравнение, отражающее авторегрессионную схему первого порядка, для случайного члена уравнения регрессии имеет вид:

.

. -

В линейном уравнении парной регрессии y=a+bx+ переменными не являются: у; х.

-

Состоятельность МНК – оценки параметров уравнения регрессии означает что: Дисперсия оценок параметров при росте наблюдений в выборке стремится к нулю.

-

Фиктивные переменные позволяют строить модели в условиях: неоднородности структуры наблюдений.

-

Отбор факторов в эконометрическую модель множественной регрессии может быть осуществлен на основе: матрицы парных коэффициентов корреляции; сравнения коэффициентов «чистой» регрессии.

-

Примером нелинейного уравнения регрессии не является уравнение вида: y=a+bx+.

-

При выполнении теста Голфелда-Кванта имеющиеся наблюдения: Упорядочиваются по возрастанию Х и делятся на три подвыборки.

-

Несмещенность оценки характеризуется: зависимостью от объема выборки значения математического ожидания остатков; равенством нулю математического ожидания остатков.

-

Какое из приведенных уравнений регрессии имеет фиктивную переменную для сдвига графика уравнения вверх:

.

. -

Что понимается под дисперсией случайного члена уравнения регрессии: Возможное поведение случайного члена уравнения регрессии до того, как сделана выборка.

-

С использованием какой формулы можно вычислить коэффициент парной корреляции:

-

Какова причина, препятствующая составлению таблицы с указанием точных критических значений d критерия статистики Дарбина-Уотсона: d критерия статистики Дарбина-Уотсона зависит от масштаба переменных в уравнении регрессии.

-

Система уравнений, в которых каждая эндогенная переменная рассматривается как функция только предопределенных переменных, называется системой _______ уравнений: структурных (лаговых).

-

Что характеризует коэффициент множественной корреляции (R)? R показывает силу влияния Y.

-

В стационарном временном ряде трендовая компонента: отсутствует.

-

Выберите верное утверждение: Считается, что число наблюдений должно быть больше числа определяемых параметров уравнения регрессии, по крайней мере в 5-7 раз.

-

Метод наименьших квадратов применим к уравнениям регрессии: Которые отражают нелинейную зависимость между двумя экономическими показателями, но могут быть приведены к линейному виду; Которые отражают линейную зависимость между двумя экономическими показателями.

-

Расчетное значение d-критерия статистики Дарбина-Уотсона определяется по формуле:

.

.

-

В двухшаговом методе наименьших квадратов при применении его к системе одновременных уравнений в качестве первого шага выполняются следующие процедуры: Исходную систему одновременных уравнений приводят к системе приведенных уравнений и методом наименьших квадратов получают оценки параметров приведенных уравнений регрессии.

-

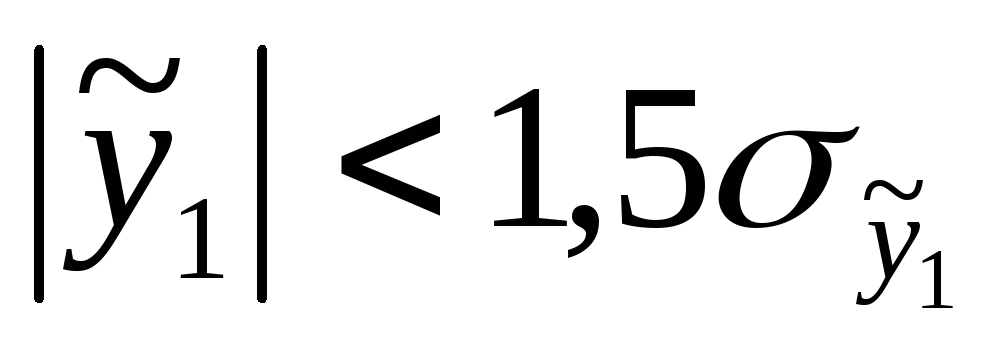

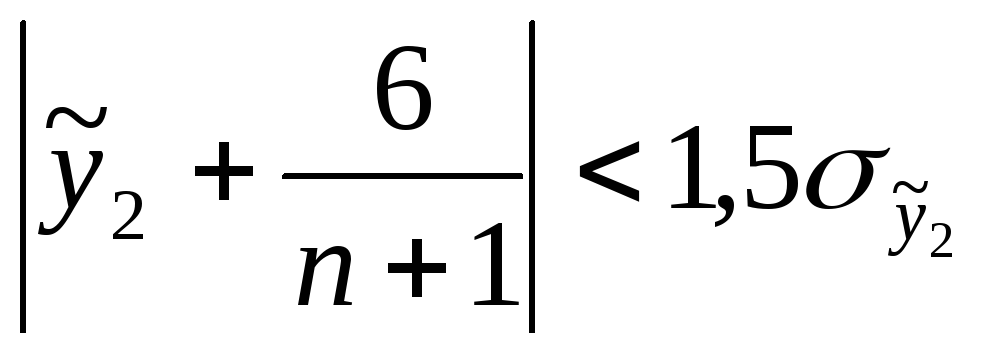

Гипотеза о нормальном распределении случайной компоненты принимается, если выполняются неравенства:

.

. -

Ошибки первого рода - это ошибки: технического порядка.

-

Коэффициент парной корреляции характеризует: тесноту линейной связи между двумя переменными.

-

Предопределенными переменными считаются: Это экзогенные и лаговые переменные.

-

Что понимается под «совершенной мультиколлинеарностью» объясняющих переменных в уравнении регрессии: функциональную связь друг с другом объясняющих переменных в уравнении регрессии.

-

Какая величина коэффициента парной корреляции характеризует предельный допустимый уровень мультиколлинеарности между факториальными признаками уравнения регрессии: 0,8.

-

Фиктивными переменными в уравнении множественной регрессии являются: качественные переменные, преобразованные в количественные.