10.2. Способы определения безубыточного объёма продаж.

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. При этом выручка характеризует объём продаж, необходимый лишь для покрытия затрат, после которого каждая дополнительная единица реализованной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и количеством безубыточного объёма продаж характеризует зону безопасности предприятия, и чем она больше, тем прочнее финансовое состояние предприятия.

Для определения точки критического объёма продаж ( или порога прибыли) используется зависимость: издержки – объём – прибыль.

Точка критического объёма продаж означает количество продукции в натуральном выражении, которое необходимо произвести, чтобы обеспечить предприятию полное возмещение всех затрат.

Существует 2 способа определения критического объёма продаж или точки окупаемости затрат:

- графический;

- алгебраический.

Рассмотрим их на конкретном примере в условиях монономенклатурного производства, т.е. производства и реализации одного вида продукции.

Задача. Производственная мощность предприятия рассчитана на выпуск 1000 изделий по цене 20 тыс. руб. Вся продукция реализуется, следовательно объём производства продукции равен объёму продаж, т.е. 20 000 тыс. руб. (20 тыс. руб. × 1000).

При этом постоянные затраты равны 4000 тыс. руб., переменные расходы на единицу продукции составили 12 тыс. руб., а на весь выпуск – 12 000 тыс. руб. (12 тыс.руб.× 1000).

При этих условиях величина прибыли составила 4000 тыс. руб. (20000 – 12000 – 4000).

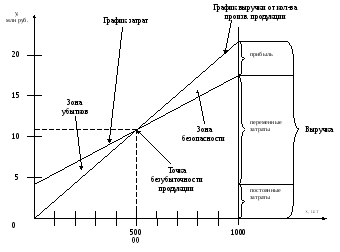

1. Используя графический способ, по горизонтали отмечают объём реализованной продукции в натуральных единицах (для одного вида продукции) или в денежной оценке (если график строится для нескольких видов продукции).

По вертикали отмечают выручку (20000 тыс. руб.), которая состоит из суммы постоянных затрат (4000 тыс. руб.), переменных расходов (12000 тыс. руб.) и прибыли (4000 тыс.руб.).

Строим график выручки (график 1).

Для определения точки безубыточного объёма продаж, следует также построить график затрат. Для этого на оси «У» отмечается величина постоянных затрат, которые предприятие осуществляет даже при нулевом объёме реализации; а также общую величину расходов при заданном объёме реализации (16000 тыс. руб. для 1000 изделий)

Пересечение графиков позволяет определить точку окупаемости затрат, ниже которой производство будет убыточным.

Таким образом, минимальный объём производства и продаж для предприятия составляет 500 единиц или 50% производственной мощности, т.е. при выручке в размере 10000 тыс. руб. (500 ед. × 20 тыс. руб.) предприятие не имеет ни прибыли, ни убытков.

График 1 - График выручки

2. Алгебраический способ определения безубыточного объёма продаж (или точки окупаемости затрат) и зоны безопасности предприятия основан на расчёте этих показателей с помощью формул.

Представим маржинальный доход (МД) в виде суммы прибыли (П) и постоянных затрат (ПЗ)

![]() .

.

Отсюда прибыль равна

![]() .

.

Маржинальный доход можно также представить в виде произведения количества реализованной продукции (К) и маржинального дохода на единицу продукции, т.е. удельного маржинального дохода (МДу)

![]()

Удельный маржинальный доход, в свою очередь, определяется, как разница между ценой изделия (Ц) и удельными переменными расходами на единицу продукции (ПРу)

![]()

Тогда прибыль можно представить:

![]() .

.

Так как в точке критического объёма продаж сумма прибыли равна нулю, то получим уравнение:

![]()

или

![]()

Отсюда безубыточный объём реализации в натуральном выражении (К=Т) равен:

![]()

Для исходного примера критический объём реализации равен:

![]()

В денежной оценке он составил 10000 т.р. (50020 т.р.).

Таким образом, зону безопасности (ЗБ) можно определить:

![]()

где В – выручка.

Рассмотрим зону безопасности для исходного примера:

![]()

или 50% от производственной мощности предприятия.

При анализе финансовых результатов в условиях многономенклатурного производства определение порога прибыли (ПП) по всему объёму реализуемой продукции, при котором выручка покрывает затраты, и запаса финансовой устойчивости или зоны безопасности (ЗБ) в денежном выражении осуществляется по формулам:

ПП=ПЗ : (МД : В),

т.е. порог прибыли равен отношению суммы постоянных затрат к доле маржинального дохода в выручке от реализации.

![]() ,

,

т.е. зона безопасности в денежном выражении определяется как разность между выручкой от реализации и безубыточным объёмом продаж (порогом прибыли), а в процентах - по формуле:

![]() .

.

Таблица 1 - Определение порога прибыли и зоны безопасности предприятия (в млн.руб.).

|

Показатель |

Предыдущий год |

Отчётный год |

Откло-нение |

Темпы роста, % |

|

1. Выручка от реализации продукции |

57800 |

54190 |

-3610 |

93,8 |

|

2.Полная себестоимость реализованной продукции |

49260 |

45020 |

-4240 |

91,4 |

|

3. Прибыль от реализации продукции |

8540 |

9170 |

630 |

107,4 |

|

4. Сумма переменных расходов |

36295 |

32190 |

-4105 |

88,7 |

|

5. Сумма постоянных затрат |

12965 |

12830 |

-135 |

98,9 |

|

6. Маржинальный доход |

21505 |

22000 |

495 |

102,3 |

|

7. Доля маржинального дохода в выручке от реализации, % |

37,2 |

40,6 |

3,4 |

х |

|

8. Порог прибыли |

34852 |

31601 |

-3251 |

90,7 |

|

9. Запас финансовой устойчивости |

22948 |

22589 |

-359 |

98,4 |

|

10. Запас финансовой устойчивости, % |

39,7 |

41,7 |

2,0 |

х |

По данным таблицы видно, что в предыдущем году порог прибыли составил 34852 млн.руб. Это значит, что при такой выручке рентабельность равна 0. Фактическая же выручка в прошлом году составила 57800 млн. руб., а запас финансовой устойчивости был равен 22948 млн. руб. или 39,7%.

В отчётном периоде отношение запаса финансовой устойчивости к выручке возросло на 2 процентных пункта в связи с тем, что при абсолютном снижении выручки и порога прибыли темпы роста запаса финансовой устойчивости (98,4%) были выше темпов роста выручки от реализации (93,8%).