витун чигрина ФП

.pdf

движения оборотного капитала на всех стадиях кругооборота, что удовлетворяет потребности производства в материальных и денежных ресурсах, а также обеспечивает своевременные и полные расчеты с поставщиками, бюджетом, банками и другими корреспондирующими звеньями.

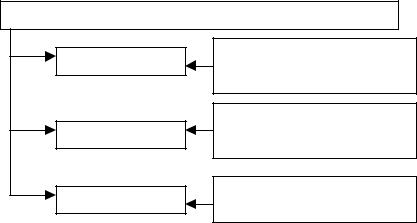

Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные (рис. 7.26).

ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ |

|

||||

СОБСТВЕННЫЕ |

Уставный фонд, остатки фондов и резервов, не |

||||

используемых по целевому назначению; чистая |

|||||

|

|||||

|

прибыль,нераспределеннаяприбыльпрошлыхлет |

||||

|

Краткосрочные кредиты и займыкоммерческих |

||||

ЗАЕМНЫЕ |

банков, займы других предприятий, |

||||

коммерческий |

кредит, |

кредиторская |

|||

|

|||||

|

задолженность |

|

|

|

|

ПРИВЛЕЧЕННЫЕ |

Минимальный |

остаток |

задолженности перед |

||

бюджетом,работниками,целевымифондамиипр. |

|||||

|

|||||

Рис. 7.26. Классификация источников формирования оборотных средств |

|||||

Собственные средства играют важную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

Формирование оборотных средств происходит в момент организации предприятия, когда создается его уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей предприятия, выручка от реализации акций, поступления от других предприятий, участвующих в реализации совместных проектов, целевое финансирование из бюджета (для государственных предприятий). Эти средства наряду с основным капиталом закрепляются в уставном фонде предприятия, образуя стартовый оборотный капитал.

По мере развития предпринимательской деятельности потребность в оборотных средствах меняется по сравнению с их перво-

2 7 3

ка используются в качестве источника формирования оборотных средств.

К этим средствам относятся следующие виды:

-минимальная переходящая задолженность по оплате труда работникам предприятия;

-резерв предстоящих платежей;

-минимальная переходящая задолженность бюджету и целевым бюджетным фондам;

-минимальная задолженность покупателям по залогам за возвратную тару;

-средства кредиторов, поступающие в виде предоплаты за продукцию;

-временное использование налоговых сумм после завершения отчетного периода до срока их уплаты;

-переходящие остатки фонда потребления.

Дополнительно привлекаемые средства являются источником покрытия собственных оборотных средств в сумме прироста, то есть разницы между их величиной на конец и начало предстоящего года.

Минимальная переходящая задолженность по оплате труда работникам предприятия возникает в связи с несовпадением времени выплаты заработной платы со сроками начисления. Она определяется за период времени между концом расчетного периода, за который определяется оплата труда, и конкретной датой выплаты средств по формуле:

Мз = (Ф × Д) / 90,

где Мз – минимальная переходящая задолженность по оплате труда; Ф – фонд оплаты труда в IV квартале предстоящего года;

Д – количество дней с начала месяца до дня выплаты заработной платы.

Пример. Определите прирост устойчивых пассивов для их использования в качестве дополнительного источника формирования оборотных активов, если дата выплаты заработной платы на предприятии установлена 15 числа каждого месяца, фонд оплаты труда в IV квартале предыдущего года 240 000 млн. руб. Минимальная задолженность прошлого года составляла 32 000 млн. руб.

Расчет осуществляется в следующей последовательности: 1. Определяется количество дней с начала месяца до дня вып-

латы заработной платы: 15 – 1 = 14 дней.

2 7 5

2.Определяется размер однодневной заработной платы: 240 000 млн. руб. / 90 = 2 666,7 млн. руб.

3.Рассчитывается минимальная переходящая задолженность по оплате труда: 14 2 666,7 = 37 333, 8 млн. руб.

4.Определяется прирост устойчивого пассива:

37 333,8 – 32 000 = 5 333,8 млн. руб.

Величина устойчивого пассива по отчислениям на социальное страхование и социальное обеспечение определяется как произведение минимальной задолженности по заработной плате на норматив отчислений в ФСЗН.

Пример. Минимальная переходящая задолженность за отчетный год составляла 21 800 тыс. руб. Фонд оплаты труда на планируемый год определен в размере 57 800 тыс. руб. Размер отчислений в ФСЗН – 35 %. Определите прирост (уменьшение) устойчивого пассива по социальному страхованию за год.

Расчет осуществляется в следующей последовательности: 1. Определяется минимальная задолженность по социально-

му страхованию и обеспечению: 57 800 0,35 = 20 230 тыс. руб. 2. Рассчитывается уменьшение устойчивого пассива:

20 230 – 21 800 = (–1570) тыс. руб.

Резерв предстоящих платежей формируется для резервирования средств на оплату отпусков работникам предприятия. Резерв для оплаты отпусков исчисляется на основе его минимального остатка за истекший год и изменения фонда оплаты труда в предстоящем периоде.

Пример. В отчетном году устойчивый пассив по резерву предстоящих расходов составил 12 200 тыс. руб. Минимальный остаток резерва предстоящих платежей в отчетном году составил 12 000 тыс. руб. За год планируется увеличение фонда оплаты труда на 6 %. Определите прирост (уменьшение) устойчивого пассива.

Расчет осуществляется следующим образом:

1. Определяется минимальная задолженность по резерву предстоящих расходов: 12 000 1,06 = 12 720 тыс. руб.

2. Прирост устойчивого пассива: 12 720 – 12 200 = 520 тыс.

руб.

Минимальная переходящая задолженность бюджету и целевым бюджетным фондам возникает в связи с тем, что установ-

2 7 6

ленные законодательством сроки уплаты налогов не совпадают со сроками, за которые они начисляются. Определяется исходя из конца расчетного периода, за который проводятся платежи, и конкретными сроками уплаты.

Минимальная задолженность покупателям по залогам за возвратную тару возникает при отгрузке готовой продукции в возвратной таре.

Предприятия-поставщики такой продукции получают от покупателя залог в счет возврата тары. При регулярной отгрузке готовой продукции в возвратной таре предприятия постоянно имеют остаток залогов на тару. Учитывая встречный процесс возврата залогов покупателями при получении от них возвратной тары, поставщики исчисляют минимальную сумму залогов, которая включается в состав дополнительно привлекаемых в оборот ресурсов.

Минимальная задолженность по авансовым платежам заказчиков планируется на предприятиях тяжелого машиностроения и бытового обслуживания. Их размер определяется с учетом программ производства, условий сдачи продукции и сроков расчета

(рис. 7.28).

Недостаток собственных оборотных средств возникает в том случае, если величина действующего норматива превышает сумму собственных оборотных средств. Недостаток собственных оборотных средств является, как правило, результатом недополучения запланированной прибыли или неравномерного,нерационального ее использования, «проедания» оборотных средств (использование их не по назначению) и других негативных факторов, возникших в процессе коммерческой деятельности. Недостаток собственных оборотных средств покрывается исключительно за счет средств самого предприятия, допустившего такое положение.

Заемные средства в источниках формирования оборотного капитала в современных условиях приобретают все более важное и перспективное значение. Заемные средства покрывают временную дополнительную потребность предприятия в средствах. Привлечение заемных средств обусловлено характером производства, сложными расчетно-платежными отношениями, возникшими при переходе к рыночной экономике, необходимостью восполнения недостатка собственных оборотных средств и другими объективными и субъективными причинами.

К заемным средствам относятся, прежде всего, банковские и коммерческие кредиты, инвестиционный налоговый кредит, займы.

2 7 7

Рис. 7.28. Порядок расчета задолженностей, относящихся к устойчивым пассивам

Основными направлениями привлечения кредитов для формирования оборотных средств являются: кредитование сезонных запасов сырья, материалов, затрат, связанных с сезонным процессом производства; временное восполнение недостатка собственных оборотных средств; осуществление расчетов и опосредование платежного оборота.

Краткосрочные ссуды могут предоставляться не только коммерческими банками, но и финансово-кредитными компаниями, а также правительственными организациями.

Наряду с финансированием оборотных средств в форме краткосрочного банковского кредитования широкое распространение в рыночной экономике получил коммерческий кредит. Фирма-поку- патель, получив товарно-материальные ценности, не оплачивает их стоимость до установленного поставщиком срока платежа. Таким образом, на этот период поставщик предоставляет покупательский коммерческий кредит.

2 7 8

Инвестиционный вклад работников фирмы осуществляется на основе специального договора или положения. В зависимости от суммы вклада работники фирмы получают определенный процент.

Заемные средства привлекаются не только в форме кредитов, займов и вкладов, но и в виде кредиторской задолженности, а также прочих средств, то есть остатков фондов и резервов самой фирмы, временно не используемых по целевому назначению.

Необходимо отметить, что образование кредиторской задолженности в пределах установленных сроков оплаты счетов и обязательств правомерно. При нарушении сроков платежей предприятие использует в своем обороте средства других субъектов в ущерб их экономическим интересам. Такая задолженность свидетельствует о нарушении финансовой дисциплины, а финансовая служба предприятия должна принимать меры по ее сокращению.

Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния предприятия.

Одной из задач финансовых менеджеров предприятий является обеспечение успешного функционирования хозяйствующих субъектов с минимальной величиной оборотных средств.

5. Показатели эффективности использования оборотных средств

Улучшение использования оборотного капитала с развитием предпринимательства приобретает все более актуальное значение, так как высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций. Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятия своевременно и полностью выполняют свои расчет- но-платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производствен-

2 7 9

ные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Скорость оборачиваемости оборотных средств исчисляется

спомощью трех взаимосвязанных показателей:

–коэффициента оборачиваемости (количества оборотов, совершаемых оборотными средствами за определенный период – год, полугодие, квартал);

–длительности одного оборота в днях;

–величины оборотных средств, приходящихся на единицу реализованной продукции.

Исчисление оборачиваемости оборотных средств может производиться как по плану, так и фактически.

Плановая оборачиваемость может быть рассчитана только по нормируемым оборотам средств, фактическая – по всем оборотным средствам, включая ненормируемые. Сопоставление плановой и фактической оборачиваемости отражает ускорение или замедление оборачиваемости нормируемых оборотных средств. При ускорении оборачиваемости происходит высвобождение оборотных средств из оборота, при замедлении возникает необходимость в дополнительном вовлечении средств в оборот.

Коэффициент оборачиваемости определяется как отношение суммы выручки от реализации продукции, работ, услуг к среднему остатку оборотных средств по формуле (рис. 7.29):

Коб = Р / С, где Р – выручка нетто от реализации продукции, работ, услуг, руб.;

С – средние остатки оборотных средств, руб.

Объем товарной |

|

|

|

|

количество оборотов |

|

продукции по |

|

|

|

|

совершаемых оборотными |

|

себестоимости |

|

|

|

|

средствами за период |

|

|

|

КОЭФФИЦИЕНТ |

|

|

|

|

|

|

|

|

количество реализованной |

||

|

|

ОБОРАЧИВАЕМОСТИ |

|

|

||

Средний остаток |

||||||

|

|

|

|

продукции на рубль |

||

|

|

|

||||

оборотных |

|

|

|

|

оборотных средств |

|

|

|

|

||||

средств |

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 7.29. Методика расчета коэффициента оборачиваемости

Оборачиваемость оборотных средств может быть представлена также в днях, то есть отражать длительность одного оборота

(рис. 7.30).

2 8 0