10.3. Источники образования дохода от реализации. Экономическая сущность и функции торговых надбавок

Источники образования дохода:

* в розничной торговле:

- торговые надбавки, устанавливаемые в процентах на оптовую цену товаров

- торговые скидки с розничной цены товара, они установлены на товары, реализуемые по фиксированным розничным ценам (хлеб массовых сортов - 10% (для потребкооперации - 15%), белая водка и спирт - 12 % (18%), табачные изделия - 22%, сахар-песок - 13%). Скидки так же предназначены для покрытия издержек и получения прибыли.

- комиссионные вознаграждения за реализацию товаров в комиссионных магазинах и отделах

* в оптовой торговле:

- оптовые надбавки - предназначены для покрытия издержек оптовых организаций при реализации товаров со складов и получения прибыли

- доходы от торгово-посреднических операций - в частности по дилерским сделкам и при реализации товаров на условиях консигнации (продавцы товаров предоставляют оптовой организации определенный процент со стоимости реализованных товаров)

- доходы от оказания дополнительных услуг розничной торговле или производственным предприятиям

* общепит:

- торговые надбавки

- торговые скидки

- наценка на продукцию собственного производства и часть покупных товаров, предназначенная для покрытия издержек производства; размеры наценок зависят от категории предприятия общепита:

* предприятие-люкс (наценка не более 200-250%)

* высшей категории (150-200%)

* первой категории (120-150%)

* второй категории (50-100%)

* третьей категории (30-60%)

С ростом благосостояния возрастают требования к качеству торгового обслуживания, что ведет к росту доли торговых надбавок в цене товара. В развитых странах доля оптово-сбытовых и торговых надбавок в цене товара составляет в среднем 15-70%, а по престижным товарам продажная цена может превышать покупную в 2-10 раз.

Сумма торговой надбавки в розничной торговле определяется путем умножения отпускной цены предприятия-изготовителя без НДС на норму торговой надбавки и деления результата на 100.

Размеры торговых надбавок устанавливаются в % к отпускным ценам без НДС, размеры торговых скидок – в % к фиксированной розничной цене.

ПРИМЕР: Цена изготовителя товара составляет 100 р. за единицу, торговая надбавка - 30%, налог на добавленную стоимость - 10%.

Сумма НДС = 100

![]() 0, 1 = 10 р.

0, 1 = 10 р.

Отпускная цена предприятия-изготовителя с учетом НДС = 100 + 10 =110 р.

Сумма торговой

надбавки =

![]() =

30 р.

=

30 р.

Розничная цена без НДС = 100 + 30 = 130 р.

НДС =

![]() =

13 р.

=

13 р.

Продажная цена товара (розничная цена с НДС) = 130 + 13 = 143 р.

Сумма НДС, уплачиваемая магазином = 13 – 10 = 3 р.

В настоящее время предельные размеры торговых надбавок устанавливаются как правило, только на социально значимые товары. По остальным же торговая и оптовая надбавки предельным размером не ограничиваются и формируются с учетом складывающейся в период реализации конъюнктуры рыка.

Таким образом, по своей сущности оптовая и торговая надбавки, а также торговая скидка предназначены для покрытия расходов на реализацию товаров торговыми организациями, уплаты всех установленных налогов и неналоговых платежей и получения прибыли.

Торговые надбавки и скидки выполняют учетную, распределительную и стимулирующую функции.

В качестве экономической категории торговая надбавка является ценой за услуги, оказываемые торговлей отраслям материального производства по реализации продукции. В этом заключается основное назначение торговых надбавок.

В условиях формирования рыночных отношений повышается роль цены и такого ее элемента, как торговая надбавка (скидка), отражающая хозрасчетные интересы торговых организаций.

На изменение уровня дохода существенное влияние оказывает изменение структуры товарооборота (увеличение доли товаров с более высоким уровнем торговых надбавок ведет к повышению среднего уровня валового дохода, и наоборот), которое определяют способом процентных чисел с применением приема абсолютных разниц.

При поставке муки, крупы, масла животного и некоторых других товаров в расфасованном виде поставщики могут взимать с магазинов наценку за их предварительную расфасовку. В связи с этим увеличение или уменьшение объема поставки товаров в расфасованном виде оказывает определенное влияние на валовой доход. Влияние указанного фактора на реализованные торговые надбавки, также как и предыдущего, определяют прямым счетом.

При покупке товаров через оптовые предприятия и других посредников торговое предприятие отдает им часть торговой надбавки, что уменьшает его валовой доход. Влияние изменения звенности товародвижения на валовой доход изучают по договорам поставки товаров, счетам-фактурам и данным учета поступления товаров. В связи с тем, что существуют определенные расхождения в формировании цен на товары, поставляемые из различных источников, целесообразно организовать учет валовых доходов в зависимости от того, по каким каналам поступает товар на торговое предприятие для его последующей реализации конечному потребителю.

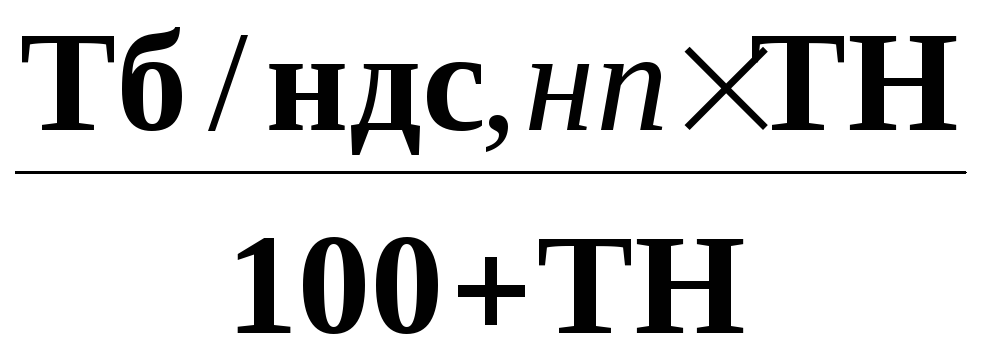

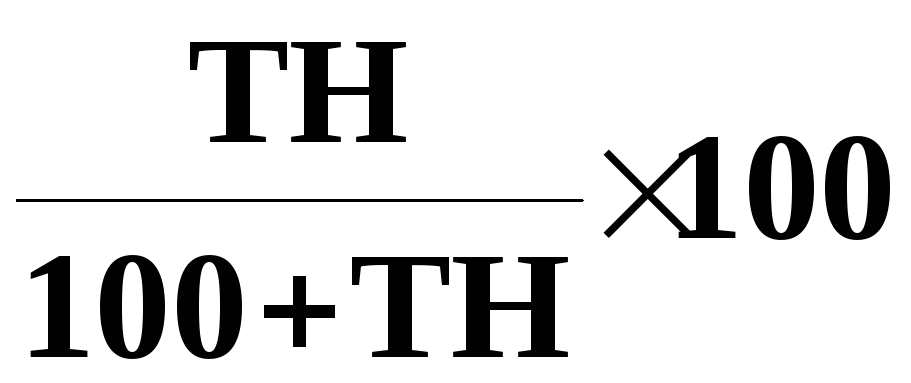

Между торговой скидкой и торговой надбавкой существует взаимосвязь. Поэтому величину торговой скидки, а значит, и уровень дохода, можно определить исходя из торговой надбавки и, наоборот.

![]() ,

,

![]() ,

,

где Тс – размер торговой скидки, выраженный в процентах к розничной цене, Тн – размер торговой надбавки, выраженный в процентах к отпускной цене.

. Средний уровень торговой надбавки определить путем расчета средней арифметической взвешенной по формуле:

![]() или

или

![]() ,

,

где

![]() -

средняя арифметическая взвешенная;

-

средняя арифметическая взвешенная;

![]() -

конкретные величины вариантов признака

х;

-

конкретные величины вариантов признака

х;

![]() -

веса (f) соответствующих

величин.

-

веса (f) соответствующих

величин.

10.4. Анализ доходов торговой организации

Таблица 10.2 -. Выполнение плана за отчетный год и общая динамика дохода от реализации универмага «Полесье», млн.р.

|

Показатели |

Прошлый год |

Отчетный год |

Отклонение от |

В % к прошлому году | |||

|

план |

фактически |

% выполнения плана |

плана |

прошлого года | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Розничный товарооборот: -в действующих ценах -в сопоставимых ценах |

|

´ |

|

´ |

´ |

|

|

|

Доход от реализации товаров: -в действующих ценах -в сопоставимых ценах |

|

´ |

|

´ |

´ |

|

|

|

Средний уровень дохода, % к товарообороту |

|

|

|

-

|

|

|

- |

|

Среднесписочная численность работников, чел. |

|

|

|

|

|

|

|

|

Доходы на 1 работника |

|

|

|

|

|

|

|

Таблица 10.3 - Выполнение плана дохода от реализации универмага «Полесье» по месяцам, кварталам и полугодиям за отчетный год, млн.р.

|

Периоды |

Розничный товарооборот в действующих ценах |

Доход от реализации |

Средний уровень дохода, % к обороту | ||||||||

|

план |

факт |

отклонение от плана |

% выполнения плана |

план |

факт |

отклонение от плана |

% выполнения плана |

план |

факт |

отклонение от плана | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Таблица 10.4. Выполнение плана дохода от реализации структурными подразделениями универмага «Полесье» за отчетный год, млн.р.

|

Структурные подразделения |

Розничный товарооборот в действующих ценах |

Доход от реализации, сумма |

Средний уровень дохода, % к обороту |

Отклонение от плана по сумме дохода | |||||||||

|

план |

факт |

отклонение от плана |

%выполнения плана |

план |

факт |

% выполнения плана |

план |

факт |

отклонение от плана |

всего |

в т.ч. за счет изменения | ||

|

Объема товарооборота (гр.4´гр.9:100) |

уровня дохода (гр.3´гр.11:100) | ||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

Таблица 10.5 - Выполнение плана дохода от реализации товаров в ассортиментном разрезе универмага «Полесье» за отчетный год, млн.р.

|

Товарные группы |

Розничный товарооборот в действующих ценах |

Доход от реализации сумма |

Средний уровень дохода, % к обороту |

Отклонение от плана по сумме дохода | |||||||||

|

план |

факт |

отклонение от плана |

%выполнения плана |

план |

факт |

% выполнения плана |

план |

факт |

отклонение от плана |

всего |

в т.ч. за счет изменения | ||

|

объема товарооборота (гр.4´гр.9:100) |

уровня дохода (гр.3´гр.11:100) | ||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

Таблица10.6. Расчет влияния факторов на выполнение плана дохода универмага «Полесье» за отчетный год, млн.р.

|

Факторы |

Влияние на выполнение плана дохода |

Факторы |

Влияние на выполнение плана дохода | ||

|

расчет |

сумма |

расчет |

сумма | ||

|

Изменение объема товарооборота в действующих ценах |

|

|

Изменение объема товарооборота в действующих ценах |

|

|

|

Изменение среднего уровня дохода от реализации товаров, % к обороту |

|

|

Изменение среднего уровня дохода, % к обороту |

|

|

|

ВСЕГО |

´ |

|

ВСЕГО |

´ |

|

Таблица 10.7 Расчет влияния изменения структуры розничного товарооборота на динамику дохода универмага «Полесье»

|

Товарные группы |

Фактический удельный вес в розничном товарообороте, % |

Фактические уровни дохода за прошлый год, % к обороту |

Процентные числа (гр.5 ´гр.4) |

Влияние изменения структуры товарооборота на средний уровень дохода, % к обороту (итог гр.6:100) | ||

|

прошлый год |

отчетный год |

отклонение в динамике | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

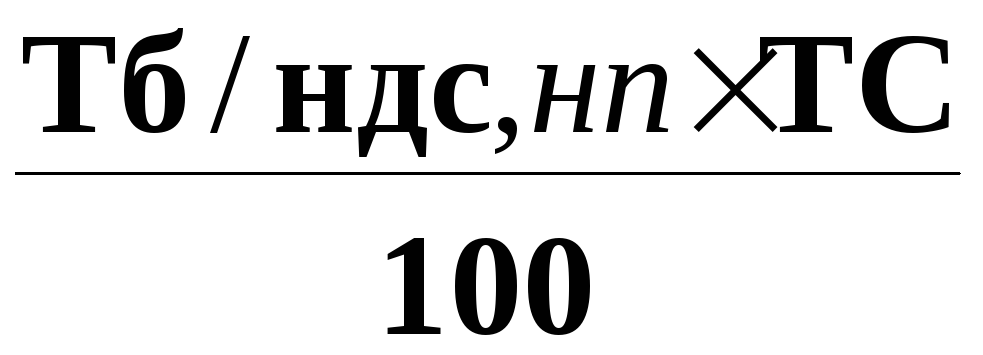

РАСЧЕТ СУММЫ ДОХОДА:

ИСХОДЯ ИЗ РОЗНИЧНОГО ТОВАРООБОРОТА БЕЗ НДС и НП:

А) ∑ ВД=

ИЛИ

Б) ТС=

![]()

∑ ВД=

∑ ВД=![]()

Задачи анализа дохода от реализации или дохода:

определить выполнение плана по ДРТ и его динамику в целом по предприятию и по структурным подразделениям;

установить причины роста (снижения) ДРТ;

выявить за счет каких товаров и товарных групп произошел рост (снижение) суммы и уровня валового дохода;

определить влияние основных факторов на величину дохода;

провести анализ по месяцам, декадам, кварталам, полугодиям в разрезе подведомственных подразделений, в сравнении с достижениями конкурентов;

разработать комплекс мер по изысканию дополнительных ресурсов.

Общую тенденцию развития валового дохода специалисты рекомендуют оценивать с учетом соответствия оптимальному соотношению индекса роста дохода (Iвд) и индекса роста товарооборота (Iт ):

IвдIт

Величина дохода находится в прямой пропорциональной зависимости от двух основных факторов:

изменения объема розничного товарооборота;

изменение среднего уровня валового дохода.

Их влияние на доход измеряют приемом абсолютных разниц по следующим формулам:

Дт =( Т * УД б) / 100,

где Дт – размер влияния изменения объема товарооборота;

Т – размер изменения объема товарооборота по сравнению с базисным (планом или фактом прошлого) периодом;

УВД б – базисный уровень дохода (плановый или фактический за прошлый период).

Вдувд = (УВДф – УВД б) * Тф / 100,

где Вдувд – размер влияния среднего уровня валового дохода;

УД ф, УД б – соответственно уровни валового дохода отчетного (фактического) и базового периодов, в % к товарообороту,

Тф – фактический товарооборот за анализируемый период.

Большое влияние на доход оказывает изменение розничных (продажных) цен на товары. При повышении цен соответственно растет сумма реализованных торговых надбавок и скидок, при снижении – наоборот. Для измерения этого фактора на валовой доход необходимо прирост объема товарооборота за счет повышения розничных цен на товары умножить на базисный уровень валового дохода (плановый или фактический за прошлый период) и разделить на 100.

Одновременно определяют и анализируют доход, остающийся в распоряжении торгового предприятия. Сумма дохода, остающегося в распоряжении торгового предприятия, находится в прямой зависимости от изменения общей суммы реализованных торговых надбавок и в обратной – от налогов и других обязательных платежей, взимаемых за счет дохода. Их влияние на сумму валового дохода, остающегося в распоряжении торгового предприятия, определяется прямым счетом.

Для расчета равномерности выполнения плана валового дохода применимы формулы:

![]() ;

;

![]() ;

;![]() ,

,

где

![]() -

среднеквадратическое отклонение;

-

среднеквадратическое отклонение;

![]() -

процент выполнения плана дохода за

каждый месяц или квартал отчетного

года;

-

процент выполнения плана дохода за

каждый месяц или квартал отчетного

года;

![]() -

процент выполнения плана дохода по

универмагу за год;

-

процент выполнения плана дохода по

универмагу за год;

![]() -

число месяцев (кварталов) изучаемого

периода;

-

число месяцев (кварталов) изучаемого

периода;

![]() - коэффициент

вариации (неравномерности);

- коэффициент

вариации (неравномерности);

![]() -

коэффициент равномерности.

-

коэффициент равномерности.

Конечная цель анализа дохода– изыскать резервы, определить пути увеличения валового дохода, разработать соответствующие мероприятия.

Основные резервы роста дохода:

рост объема товарооборота (прямая зависимость);

ускорение товарооборачиваемости;

постоянный анализ и контроль за динамикой и структурой товарооборота;

выяснение причин снижения реализации тех или иных товаров и принятие оперативных мер по устранению недостатков;

комплексный анализ структуры товарооборота, товарных запасов и товарного обеспечения;

изыскание дополнительных источников товарных ресурсов;

развитие активных форм продажи товаров с учетом сезонности производства, потребления отдельных товаров и товарных групп;

расширение дополнительных услуг;

умелое использование механизма ценообразования, т.е. оперативное регулирование размеров надбавок с учетом конъюнктуры рынка, изменения хозяйственной ситуации;

широкое использование прямых связей;

улучшение использования торговых площадей при всемерном применении прогрессивных форм обслуживания.