3.4. Анализ общего объема и ассортиментной структуры розничного товарооборота

Анализ розничного товарооборота осуществляется с целью выявления несоответствия сложившихся представлений в торговом предприятии о рынке с реальной ситуацией, чтобы произвести необходимые изменения, которые позволят увеличить объем продаж и прибыль. В ходе анализа определяется правильность оценки предприятием своих возможностей и возможностей конкурентов, а также правильность подходов к требованиям рынка.

Оценка достигнутых результатов является основой планирования организации розничной реализации товаров. Она позволяет определить оптимальный план сбыта, дает возможность руководителям торговых предприятий избежать непредвиденных проблем, предусмотреть основные изменения на рынке продаж и нести необходимые уточнения в план розничного товарооборота. Такой анализ розничного товарооборота позволяет оценить эффективность работы торгового предприятия в целом и каждого отдела, секции, работника в отдельности с точки зрения выполнения поставленных задач и может быть использован в качестве основы для прогнозных расчетов.

В процессе анализа розничного товарооборота можно получить ответы на следующие вопросы:

Были ли цели, задачи и основные направления реалистичны?

Были ли реалистичны масштабы, объемы?

Правильно ли была поставлена задача по широкой реализации продукции в свете изменений на рынке сбыта?

Правильно ли были изучены сильные и слабые стороны деятельности торгового предприятия (фирмы), имеющиеся проблемы, возможности и противодействия конкурирующих фирм?

Были ли реалистичными установленные нормы прибыли, и насколько они выполнены?

Были ли приемлемыми конечные основные направления деятельности в области организации закупок, сбыта и рыночной конъюнктуры, следует ли руководствоваться ими впредь или их необходимо изменить в будущем?

Были ли правильными предположения о доле рынка, принадлежащей предприятию; занятом на нем положении; действиях со стороны конкурентов и предпринимаемых действиях в ответ?

Были ли выделены наиболее эффективные сегменты потребительского рынка?

В каких отделах, секциях не достигнут план реализации, и правильно ли он выполнялся?

Были ли эффективными мероприятия по улучшению управления деятельностью и повышению трудовой активности?

Есть ли необходимость в изменении или пере9риентации долгосрочных и среднесрочных планов реализации продукции?

Изучение развития розничного товарооборота ведется с использованием оперативного ежедневного учета соответствующих плановых материалов, выборочных обследований, опросов экспертов и торговых агентов, данных инвентаризаций и периодических изданий, статистической отчетности.

Методика экономического анализа розничного товарооборота включает:

1) изучение выполнения плана розничного товарооборота в целом по предприятию и в разрезе структурных подразделений; изучение розничного товарооборота по составу (продажа населению и предприятиям, учреждениям и организациям); по отдельным организационным формам розничной торговли (стационар, передвижная, посылочная); по применяемым методам продажи (самообслуживание, традиционные методы, с применением автоматов, по каталогам, предварительным заказам, продажа за наличные и безналичные рубли и т. д.); исследование влияния важнейших факторов на объем розничного товарооборота (товарное обеспечение, в том числе по поставщикам, выполнение договорных обязательств, наличие необходимых товарных запасов, уровня товарооборачиваемости, изучение потребительского спроса, цен, совершенствование организационных форм и форм продажи, повышение производительности труда, обоснованность торговых надбавок, изменение торговых площадей и численности работающих и т. д.);

2) построение индексной цепочки взаимосвязи показателей;

3) выявление внутренних резервов расширения розничной торговли, увеличения объема товарооборота и улучшения его ассортиментной структуры.

Анализ розничного товарооборота производится в фактических и сопоставимых ценах в следующей последовательности:

а) изучается объем розничного товарооборота, динамика, состав, структура в целом по торговому предприятию и в разрезе подведомственных подразделений, по методам продажи, в разрезе ассортиментной структуры товарооборота;

б) строится индексная цепочка взаимосвязи показателей;

в) делается факторный анализ;

г) выявляются резервы роста;

д) определяются возможности учета неиспользованных резервов при планировании объема реализации на будущий период.

Развитие розничного товарооборота оценивается с применением следующих видов анализа:

анализа по временным рядам;

оперативного;

сравнительного;

стратегического.

Анализ по временным рядам. Динамика розничного товарооборота характеризуется временными рядами, построенными за ряд истекших периодов с учетом изменения цен.

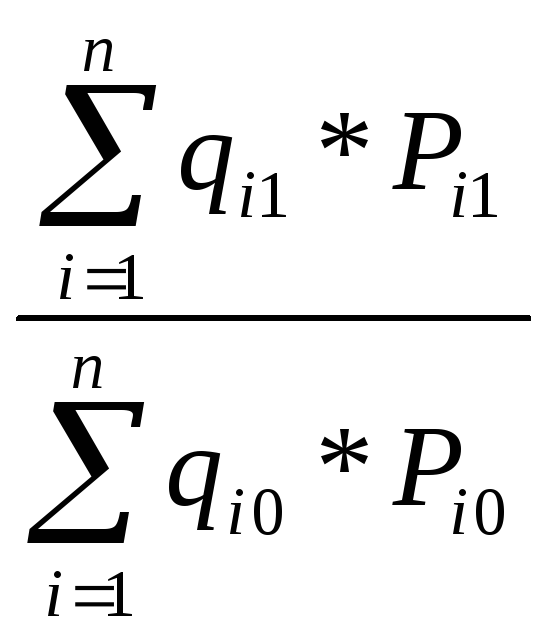

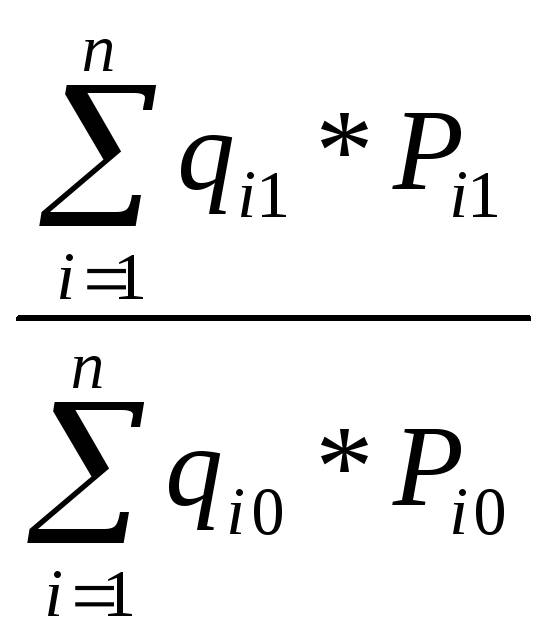

Индекс товарооборота в фактических ценах или в ценах соответствующих лет отражает изменение в анализируемом периоде объема реализации (qi0— в базовом периоде за i-e число лет; qi1— в отчетном периоде за i-e число лет) и цен на проданные товары (Рiо — в базовом периоде за i-e число лет; Рi1— в отчетном периоде за i-e число лет);n— число лет:

Iqp=

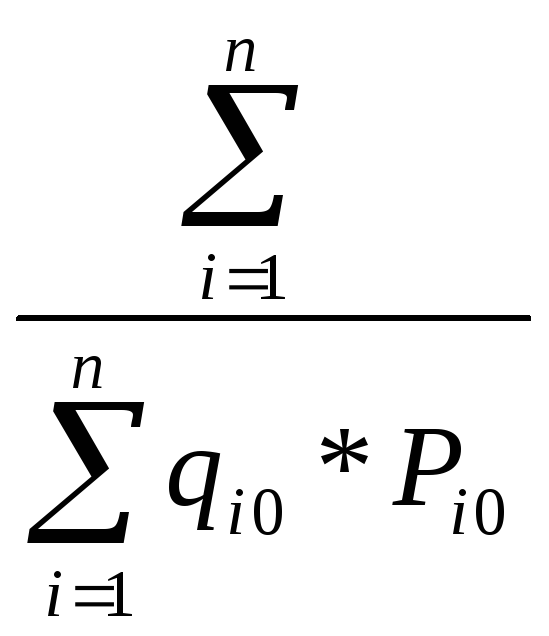

Обязательным условием достоверности построенных временных рядов является выражение товарооборота в одинаковых (сопоставимых) ценах, т. Е. расчет индекса физического объема товарооборота, если предприятие ведет количественный и стоимостный учет:

Ip=

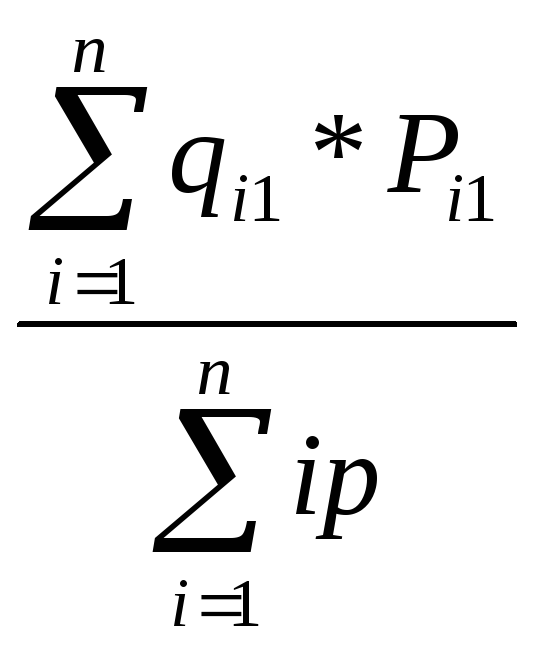

Если же количественный учет не ведется, то индекс физического объема товарооборота (Iq) определяется соотношением индексов товарооборота в действующих ценах (Iqp) и индекса цен (Ip), исчисленного по схеме среднегармонического индекса:

Ip=

=

=

=

=

где ip=

![]() .

.

Индексные пересчеты позволяют определить не только относительные изменения розничного товарооборота, но и измерить влияние фактора количества и фактора цен это изменение.

Схема расчета при этом будет следующей:

![]() =

=

![]() = (

= (![]() -

-![]() )

+ (

)

+ (![]() -

-![]() )

)

где

(![]() -

-![]() )

— влияние количества; (

)

— влияние количества; (![]() -

-![]() )

- влияние цен

)

- влияние цен

влияние цен.

Данная методика расчета и пересчета индексов позволяет установить тенденции в развитии товарооборота.

Сравнение тенденций развития розничного товарооборота с тенденциями развития других показателей, проведенное при помощи графического метода анализа, позволяет выявить соответствие направлений их изменения принятым целям и задачам.

Оперативный анализ. Значимость оперативного анализа в современных нестабильных условиях переходного периода с ориентацией целей на прибыль, обеспечение конкурентоспособности значительно возросла. Оперативный анализ позволяет сделать своевременную корректировку управленческих решений, что дает возможность достичь запланированных целей развития.

Оперативный анализ осуществляется по данным ежедневного поименного учета продаж в стоимостном выражении в целом по предприятию, его подразделениям. Количество покупок за этот же период определяется по чекам. На основании ежедневного учета производится накопительный по пятидневкам, декадам от поставки до поставки, в сравнении с планово-расчетными показателями, с нормативом, с однотипными предприятиями.

Оперативный учет и накопительный анализ ведутся в журналах в произвольном виде. В ходе его необходимо отразить цели анализа и его задачи. Такие данные позволяют выявить отклонения от заданий и нормативов, определить ритмичность, равномерность реализации, сезонную колеблемость, соответствие режима работы потоку покупателей. Ежедневный учет продаж дает возможность определить:

улучшается или ухудшается продажа из месяца в месяц;

какие изделия (услуги) продаются хорошо, какие плохо;

в какой части города (местожительства) те или иные изделия имеют наибольший спрос;

наблюдаются ли в продаже за последний год существенные взлеты, и падения;

сколько заказов на покупку какого-то товара вы получили от покупателя за последние 12 месяцев;

известно ли общее количество продаж и заказов не только в стоимостном, но и натуральном исчислении;

какую прибыль или убыток приносит реализация конкретного ассортимента;

какие товары выходят из моды;

какое время года способствует продаже, какое — нет;

изделия каких поставщиков, с каким оформлением и каких моделей предпочитают покупатели в первую очередь;

как идут дела в подведомственных подразделениях;

как реализуются новые товары, не теряют ли рынок сбыта старые.

Подобный учет продаж позволяет не только оценить состояние продаж, но и выявить причины их уменьшения, что даст возможность принять правильные управленческие решения по устранению негативных моментов, ускорению оборачиваемости товаров и снижению издержкоемкости торгового процесса, а тем самым и повышению конкурентоспособности фирмы.

Основными причинами снижения объема продаж могут быть действия конкурентов; устаревший ассортимент; ассортимент, не соответствующий спросу покупателей; узость ассортимента (артикулы не отличаются друг от друга); неудовлетворительное обслуживание; неэффективная работа коммерческих служб, некачественное и неполное исполнение коммерческих функций; товар поступает с опозданием и не в таких объемах, как это необходимо для развития товарооборота.

В зарубежной практике накопительный анализ ограничен не: дельным циклом. В предпринимательстве этот цикл считается наиболее удачным, и он связан со сроками выплаты заработной платы. В торговле и сфере .обслуживания неделя — еще более естественный отрезок времени. Каждый день недели по объему проданных товаров имеет ярко выраженный характер, что отражает множество факторов. В понедельник накопившаяся за выходные дни усталость сопровождается снижением покупательских намерений, по пятницам — спешка и сборы, поездки за город, походы за покупками и истощившиеся запасы продуктов в кладовой и холодильниках, полный кошелек в день получки и пустой — за день до нее (как известно, за рубежом заработная плата выплачивается еженедельно, в нашей практике установлен 15-дневный интервал).

Качественный оперативный учет в разрезе ассортиментной структуры розничного товарооборота возможен при помощи ЭВМ и многосчетчиковых кассовых машин, агрегированных со специальными приставками.

Важным условием обеспечения управляемости процессом развития розничного товарооборота служит ритмичность реализации товаров за тот или иной промежуток времени. Требования к ритмичности обусловливаются не только непрерывностью потребления и производства, но и необходимостью обеспечения поступательного выполнения планового задания, что обеспечит своевременность поступления денег на расчетный счет и оплаты счетов за поставку товаров, ускорение товарооборачиваемости, а тем самым прибыльность и конкурентоспособность. Нормально работающие предприятия имеют относительно постоянную величину товарооборота по дням недели с учетом специфики продажи товаров каждого дня.

Анализ ритмичности по данным оперативного учета производится с использованием графического метода и по коэффициенту ритмичности, который определяется отношением ежедневного фактического товарооборота (в пределах плана) к ежедневному плановому:

Kp=

![]()

где Кp— коэффициент ритмичности; Тфi- — фактический товарооборот (не выше плана) за i-й день; Тплi- — плановый товарооборот на 1-й день;n— число дней в анализируемом периоде.

Коэффициент ритмичности выражается числами от 0 до 1. Приближение показателя к 0 свидетельствует о неритмичности реализации, а к 1 — о более ритмичной работе розничного торгового предприятия.

Оценка сезонности колеблемости продаж осуществляется двумя методами: на основе эмпирических данных выявляют общую тенденцию (с использованием методов скользящей средней или по уровню прямой параболы второго порядка), а затем фиксируют сезонные колебания с помощью графического метода, используя информацию о показателях фактического объема розничного товарооборота по месяцам за ряд лет.

Сравнительный анализ розничного товарооборота проводится в целях оценки позиций предприятия на рынке и выявления резервов роста объема продаж в сравнении с другими предприятиями, нормативами, с достижениями наиболее удачливых конкурентов. Сравнивают обычно следующие показатели: общий объем розничного товарооборота, темп роста сопоставимого товарооборота, удельный вес в товарообороте основных товарных групп, средний оборот на одного продавца и на одного работающего, удельный вес мелкооптовой продажи, среднюю стоимость покупок, формы продажи, режим работы, товарооборот в расчете на 1 м торговой площади.

При проведении сравнительного анализа чаще всего используются методы группировок, ранжирование, логический, прямого сравнения. Группировка предприятий производится в зависимости от товарного профиля магазина, степени их специализации, форм продажи, торговой площади, форм собственности. Схему сравнения конкурентоспособности фирм (предприятий) можно представить следующим образом (табл. 3.4.1).

Таблица 3.4.1.Сравнительная оценка рыночных позиций конкурентов

|

Название фирмы |

Оценка доли товарооборота на рынке ,% |

Рост доли товарооборота |

Неизменная доля товарооборота |

Сокращение доли товарооборота |

Общее впечатление |

Ранг по степени представляемой угрозы | |

|

улучшение позиций |

ухудшение позиций | ||||||

Стратегический анализ.В основе современного анализа работы предприятий (фирм) лежит анализ стратегий. Известно несколько подходов к проведению такого анализа: анализ стратегии по Минцбергу и анализ конкуренции по Портеру.

В 1984 г. была опубликована статья М. Минцберга (США) «Стратегия в трех видах», в которой отражены новые взгляды на решающие факторы успеха. По Минцбергу различают три различных типа развития стратегии: плановая модель, модель предпринимательского типа, модель обучения на опыте.

По плановой (портфельной) модели определение стратегии — что обдуманный, осознанный и контролируемый процесс. Эта модель рассматривает стратегию как процесс планирования, в соответствии с моделью назначаются исполнители, ответственные за разработку стратегии. Модель предполагает, что за определением стратегии в установленное время автоматически последует ее реализации.

По модели предпринимательского типа формулировка стратегии — это полуосознанный процесс, который происходит в уме лидера-предпринимателя. Свое видение сценария развития бизнеса предприниматель строит на основе логики функционирования отраслей и осмысливания имеющихся тенденций.

Модель обучения на опыте основана на следующих моментах: \

- определение стратегии развивающихся и одновременно повторяющихся процессов требует взаимной отдачи и восприимчивости;

- стратегия представляет собой модель, чутко реагирующую на воздействие внешних факторов, а потому стратег должен быть готовым пересмотреть в случае необходимости выбранную линию поведения

Осмысление вшепредложенных моделей показало, что успех фирмы зависит от умелого сочетания всех трех моделей, без предоставления исключительного права одной из стратегий.

Анализ конкуренции по Портеру, как часть стратегического и сравнительного анализа, ставит перед собой цель оценить, какие изменения в стратегии могут предпринять ваши конкуренты и в связи с этим как фирма с учетом их действий может использовать свои преимущества.

Он содержит ответы на следующие вопросы:

1. Каковы шансы ваших конкурентов на успех?

2. Как данный конкурент скорее всего отреагирует на возможные стратегические ходы других конкурентов?

3. Как отреагировали бы конкуренты на возможные многочисленные изменения в отрасли и внешнем окружении?

4. С кем в отрасли вы хотели бы соперничать и какими средствами?

5. Чего конкурент надеется добиться своими стратегическими ходами, и как вам следует его рассматривать?

6. От чего вам следует держаться подальше, чтобы избежать провокационных контрмер, которые могут причинить вам неприятности или вызвать дополнительные затраты?