1.3 Анализ основных технико – экономических показателей ао «Казагромаркетинг»

Технико-экономические показатели – это совокупность измерителей, характеризующих деятельность предприятия с точки зрения его материально-производственной базы и комплексного использования ресурсов. Расчет этих показателей производится при планировании и проведении анализа деятельности предприятия относительно организации самого производства и труда, техники, оборудования, качества выпускаемой продукции, трудовых ресурсов.

Путем сопоставления различных технико-экономических показателей определяются степень использования наличного производственно-технического аппарата (базиса) предприятия, сложившиеся соотношения между выпуском продукции и ее реализацией (объемом продаж продукции), производительностью труда и его оплатой, затратами и результатами, другие соотношения между отдельными сторонами и направлениями деятельности предприятия.

Информационной базой анализа являются материалы плановых документов, данные бухгалтерского и статистического учета и отчетности предприятия.

Технико – экономический анализ предполагает, прежде всего, оценку ее представительности, поскольку состав имеющихся данных, временные периоды, которые они охватывают, определяют возможные направления последующего анализа основных технико-экономических показателей предприятия. Основным условием представительности исходной информации является присутствие в ее составе фактических данных за последний отчетный период, предшествующий текущему периоду деятельности предприятия.

Основные технико-экономические показатели деятельности Общества в 2010 - 2012 гг. представлены в таблице 2.

Таблица 2 - Основные технико-экономические показатели АО «Казагромаркетинг»

|

№ п/п |

Показатели |

2010 г. |

2011 г. |

2012 г. |

отклонения 2010-2011 гг. |

отклонения 2011-2012 гг. | ||

|

абсолютное изменение |

темп прироста, % |

абсолютное изменение |

темп прироста, % | |||||

|

1 |

Реализованная продукция, тыс. тенге |

600 275 |

1 024 746 |

1 131 902 |

387 385 |

65 |

144 242 |

14,60 |

|

2 |

Стоимость ОПФ, тыс. тенге |

1 124 788 |

1 040 620 |

1 082 289 |

-84 168 |

-7 |

41 669 |

4,00 |

|

3 |

Реализованная продукция на 1 тенге ОПФ (фондоотдача) |

0,53 |

0,98 |

1,05 |

0,42 |

78 |

0,10 |

10,19 |

|

4 |

Стоимость ОПФ на 1 тенге реализованной продукции (фондоемкость) |

1,87 |

1,02 |

0,96 |

-1 |

-44 |

-0,10 |

-9,25 |

|

5 |

Численность работающих, чел. |

311 |

311 |

311 |

311 |

0 |

0 |

0 |

|

6 |

Реализованная продукция на 1 работника, тыс.тенге |

1 930,14 |

3 295 |

3 639,56 |

1 930,14 |

65 |

1 442,42 |

46,54 |

|

7 |

Фонд оплаты труда, тыс.тенге |

284 864 |

385 211 |

400 000 |

284 864 |

35 |

14 789 |

16,65 |

|

8 |

Среднегодовая оплата труда 1 работника, тыс.тенге |

915,96 |

1 238,62 |

1 286,17 |

915,96 |

35 |

147,89 |

12,29 |

|

9 |

Среднемесячная оплата труда 1 работника, тыс.тенге |

237,39 |

321,01 |

333,33 |

84 |

35 |

12,32 |

12,29 |

|

10 |

Себестоимость реализованной продукции,тыс.тенге |

54 150 |

821 963 |

846 517 |

767 813 |

1 418 |

24 554 |

3 |

|

12 |

Управленческие расходы, тыс.тенге |

535 687 |

134 085 |

165 888 |

-401 602 |

-75 |

31 803 |

15,59 |

|

13 |

Полная себестоимость реализованной продукции, |

589 837 |

956 048 |

1 012 405 |

366 211 |

62 |

56 357 |

52,22 |

|

14 |

Затраты на 1 тенге реализованной продукции |

0,98 |

0,93 |

0,89 |

-0,01 |

-1 |

-0,07 |

-0,00321 |

|

15 |

Прибыль от реализации, тыс.тенге |

64 588 |

202 783 |

285 385 |

101 109 |

157 |

119 688 |

15,90 |

|

16 |

Прибыль до налогообложения, тыс.тенге |

10 438 |

68 698 |

119 497 |

21 174 |

203 |

87 885 |

65,95 |

По данным таблицы, что реализация продукции за анализируемый период возрос почти в 2 раза(Рис.1), составив в отчетном году 1 131 902 тыс.тг. Данное изменение объема реализации и дохода может быть следствием влияния двух основных факторов: изменения стоимости основных производственных фондов и фондоотдачи.

Рисунок 1 – Динамика реализации продукции АО «Казагромаркетинг» за 2010 - 2012 гг.

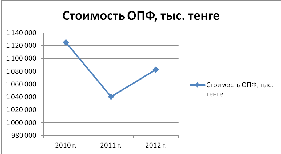

Стоимость основных производственных фондов в отчетном периоде по сравнению с предыдущим возросла на 4 % и в 2012 г. составила 1 082 289 тыс.тенге, но в предыдущем периоде по сравнению с базисным 2010 г. стоимость основных производственных фондов снизилась на 7 %, что связано с переоценкой основных производственных фондов (Рис.2).

Рисунок 2 – Динамика стоимости ОПФ АО «Казагромаркетинг»

Показатель фондоотдачи в отчетном году возрос на 10,19 %, т.е. на 1 тенге стоимости основных производственных фондов в 2012 г. приходится 1,05 тенге дохода от реализации продукции, против 0,95 тенге в предыдущем периоде. Положительная динамика данного показателя говорит об эффективности использования основных фондов.

Используя факторный анализ, определим влияние каждого фактора на увеличение объемов реализации в отчетном году методом абсолютных разниц.

1) За счет роста стоимости основных фондов на 41 669 тыс. тенге прирост объема реализованной продукции составил 39 585,6 тыс. тенге.

Расчет:

(стоимость ОПФ 2012 г. – стоимость ОПФ 2011 г.) * фондоотдача 2011г.=

=41 669* 0,95 = 39 585,6 тыс. тенге

2) Рост фондоотдачи, то есть более эффективное использование основных средств, повлияло на итоговый результат в размере тыс. тенге.

Расчет:

(фондоотдача 2012 г. – фондоотдача 2011 г.) * стоимость ОПФ 2012 г.=

=0,10*1 082 289 тыс. тенге = 108 228,9 тыс. тенге

Алгебраическая сумма влияния двух факторов дает нам общий положительный прирост объема реализации на 144 242 тыс. тенге, что соответствует приведенным в таблице данным. Следовательно, одной из причин увеличения объема реализации в 2012 г. стало лучшее использование основных производственных фондов.

В Обществе не наблюдается текучести кадров, численность персонала за анализируемый период не изменилась.

За отчётный период расходы по заработной плате составили 400 000 тыс.тенге, что больше показателя прошлого годы на 16,65 %, данный рост обосновывается увеличением базового должностного оклада сотрудникам предприятия согласно Постановлению Правительства Республики Казахстан с 1 апреля 2012 годы и увеличением премиальных поощрений. Средняя заработная плата работников за 12 месяцев 2012 годы составила 333,33 тыс.тенге, что больше показателя прошлого годы на 12,29 %.

Рост среднегодовой заработной платы сказался на себестоимости реализованной продукции, темп прироста которой за отчетный период составил 3%.

Прибыль от реализации продукции в 2011 г. по сравнению с 2010 г. показывает положительную динамику, составив 165 697 тыс.тенге, как и в отчетном периоде наблюдается положительный прирост данного показателя на 119 688 тыс.тенге и составило 285 385 тыс.тенге (Рис.3).

Рисунок 3 – Динамика прибыли до налогообложения АО «Казагромаркетинг» за 2010 – 2012 г.г.

В целом за анализируемый период на предприятии наблюдается улучшение всех основных технико-экономических показателей. Наблюдается рост показателей фондоотдачи и рост себестоимости оказываемых услуг соответственно. Предприятие в отчетном периоде по сравнению с предыдущим более эффективно использовало основные производственные фонды, а также благодаря значительному повышению фондоотдачи и стоимости ОПФ, можно наблюдать увеличение объема реализации продукции (оказываемых услуг).