1.2 Анализ эксплуатационных затрат рут за год

Себестоимость – один из обобщающих показателей деятельности предприятия. Это выраженная в денежной форме часть стоимости, которая включает затраты на потребленные средства производства, оплату труда и другие факторы производства и реализации.

Себестоимость показывает, во что конкретно обходится предприятию создание услуг или содержание и предоставление потребителям технических устройств. Себестоимость отражает уровень технической оснащенности и технологии предприятия, использование ресурсов, уровень производительности труда.

Для предоставления услуг потребителям предприятия связи должны выполнять определенный объем работ, производя при этом все необходимые затраты. Эти затраты называются текущими ( в отличие от единовременных капитальных затрат) или эксплуатационными. Кроме того, в таком же значении применяется термин «себестоимость реализованной продукции (услуг)». Хотя в отрасли связи в настоящее время термин «продукция» практически не применяется, за исключением внутрипроизводственного хозрасчета, тем не менее, для унификации финансовой и статистической отчетностей предприятий используются общепринятые для всех отраслей понятия и положения.

Затраты, являющиеся элементами себестоимости услуг, определяются Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, утвержденных постановлением правительства РК и Налогового Кодекса РК.

Часть затрат, которые производит предприятие, не могут включаться в себестоимость, так как по законодательству они должны производиться за счет других источников, например прибыли.

Кроме того, в практике работы предприятия встречаются текущие затраты, которые нельзя сразу включить в себестоимость, например расходы будущих периодов, такие как взнос арендной платы вперед, или ремонт основных фондов единовременно с большими затратами, или приобретение запасов материалов и т.д. Такие затраты должны включаться в себестоимость равномерно в течение определенного срока действия или по мере использования. Таким образом, себестоимость предоставленных услуг в определенном временном интервале может быть меньше, чем произведенные расходы.

Помимо общей себестоимости (эксплуатационных затрат) для экономических расчетов, анализа, обоснования тарифов важно знать себестоимость услуги связи. Однако, к сожалению, определение себестоимости конкретной услуги связи представляет большие трудности, так как на одном предприятии связи могут предоставляться различные услуги и разделить расходы между ними во многих случаях не представляется возможным. Но работы в данном направлении постоянно ведутся: это создание определенных методик, компьютеризация, детальный первичный учет в цехах и подразделениях, позволяющих исчислить себестоимость услуги связи (телеграмм, междугородного телефонного разговора, обслуживания телефонного аппарата).

В настоящее время в целом по отрасли связи, подотраслям и отдельным предприятиям исчисляется укрупненный стоимостной показатель – себестоимость 100 тенге доходов. Экономический смысл показателя – определить, сколько текущих затрат потребовалось произвести для получения 100 тенге доходов и определяется по формуле:

С= Э*100/ Дод,

где С – себестоимость 100 тенге доходов; Э – эксплуатационные затраты предоставленных услуг; Д од – доходы от основной деятельности.

Следует различать индивидуальную себестоимость на конкретном предприятии, которая характеризует затраты данного предприятия на предоставление услуг и среднеотраслевую себестоимость. Так, например в 2005 году себестоимость в отрасли связи составляла 75 тенге на 100 тенге доходов. Среднеотраслевая себестоимость отдельных видов услуг связи является основой для определения регулируемых тарифов связи и используется для определения рентабельности отдельных видов услуг связи.

Себестоимость анализируется как в сравнении с планом, так и с прошлым годом. Формулы приведены ниже:

Процент выполнения плана (графа 5) определяется делением фактического выполнения показателя на план в процентном отношении (графа 4/3*100%).

Процент роста или снижения (графа 6) определяется делением фактического выполнения показателя на соответствующий период прошлого года в процентном отношении (графа 4/2*100%).

После произведенных расчетов и заполнения данных в таблицу, рекомендуется произвести выводы и предложения произведенного анализа и составить предложения по снижению эксплуатационных затрат.

Формула приведена ниже:

Удельный вес каждой статьи затрат определяется делением каждой статьи затрат на общие затраты и умножением на 100%

например: сколько % составляет фонд оплаты труда в 2010 году к общим затратам строка 1/строку "всего" *100%.

Таблица 3 - Анализ в разрезе статей затрат РУТ за 2013 год (тыс.тг.)

|

Наименование статей расходов |

факт 2012г.тыс,тг |

2013 год |

% выполн. |

|

удельный вес статей затрат | |

|

план |

факт | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Оплата труда |

30118 |

32040 |

34118 |

106,5 |

113,3 |

68,4 |

|

Социальный налог |

3312,98 |

3524,4 |

3752,98 |

106,5 |

113,3 |

7,5 |

|

Материальные затраты |

317 |

326 |

680 |

208,6 |

214,5 |

1,4 |

|

Услуги сторонних |

|

|

|

|

|

|

|

организаций |

1150 |

1180 |

1185 |

100,4 |

103,0 |

2,4 |

|

Местные налоги |

|

|

|

|

|

|

|

и сборы |

645,0 |

632,0 |

836,0 |

132,3 |

129,6 |

1,7 |

|

Износ |

8070 |

8122 |

8404 |

103,5 |

104,1 |

16,8 |

|

Прочие расходы |

989 |

992 |

915 |

92,2 |

92,5 |

1,8 |

|

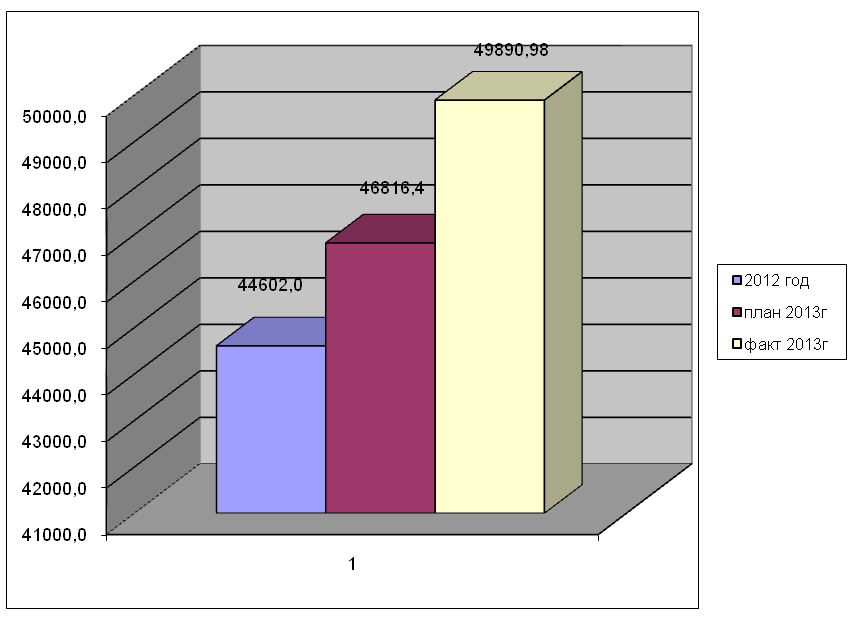

Итого |

44602,0 |

46816,4 |

49891 |

106,6 |

111,9 |

100,0 |

Изображаем графически в виде круговой диаграммы.

Рисунок 7. Структура эксплуатационных затрат РУТ за 2013 год

Рисунок 8. Диаграмма затрат РУТ за 2013год (тысяч тенге)

Себестоимость услуг (работ, продукции), представляя собой затраты предприятия на производство и реализацию, служит основой соизмерения расходов и доходов, то есть самоокупаемости – основополагающего рентабельности.