9.1. Задача про розподіл коштів між підприємствами

Задача

9.1. Планується

діяльність чотирьох промислових

підприємств на черговий рік. Початкові

кошти:

![]() тис. грош. од. Коштиx,

виділені k-му

підприємству (k=1,2,3,4),

приносять наприкінці року прибуток

тис. грош. од. Коштиx,

виділені k-му

підприємству (k=1,2,3,4),

приносять наприкінці року прибуток

![]() .

Функції

.

Функції![]() задані таблично (табл. 9.1). Визначити,

скільки коштів потрібно виділити

кожному підприємству, щоб сумарний

прибуток був найбільшим.

задані таблично (табл. 9.1). Визначити,

скільки коштів потрібно виділити

кожному підприємству, щоб сумарний

прибуток був найбільшим.

|

|

Таблиця 9.1 | ||||

|---|---|---|---|---|---|

|

x |

|

|

|

| |

|

75 |

100 |

110 |

100 |

120 | |

|

150 |

200 |

210 |

210 |

210 | |

|

225 |

250 |

250 |

260 |

260 | |

|

300 |

350 |

340 |

360 |

340 | |

Рішення

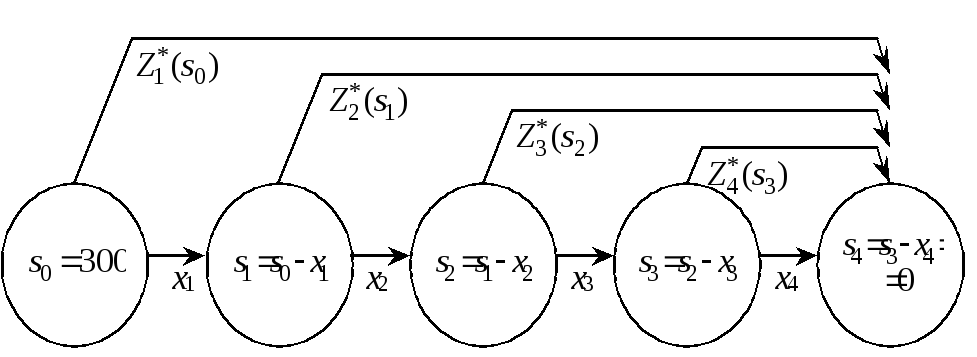

Система управління

– чотири підприємства, а управління

полягає у розподілі коштів

![]() між ними. Процес управління розбиваємо

на чотири кроки: номер кроку – номер

підприємства,n=4.

Параметр стану –

між ними. Процес управління розбиваємо

на чотири кроки: номер кроку – номер

підприємства,n=4.

Параметр стану –![]() (k=1,2,3,4)–кошти, що підлягають розподілу між4–kостанніми підприємствами, кінцевий

стан

(k=1,2,3,4)–кошти, що підлягають розподілу між4–kостанніми підприємствами, кінцевий

стан![]() – усі кошти мають бути вкладені у

виробництво. Змінна управління –

– усі кошти мають бути вкладені у

виробництво. Змінна управління –![]() (k=1,2,3,4)– кількість коштів,

виділених k-му

підприємству. Схема процесу розподілу

коштів наведена нарис.

9.2.

(k=1,2,3,4)– кількість коштів,

виділених k-му

підприємству. Схема процесу розподілу

коштів наведена нарис.

9.2.

Рис. 9.2

Рівняння станів (9.1) у даній задачі мають вид:

![]() , k=1,2,3,4.

, k=1,2,3,4.

Показник

ефективності k-го

кроку – прибуток, отриманий k-м

підприєм-ством наприкінці року:

![]() ,k=1,2,3,4.

,k=1,2,3,4.

Сумарний

показник ефективності – сумарний

прибуток

![]() .

.

Нехай

![]() – умовний оптимальний прибуток,

отриманий відk-го,

(k+1)-го,

…, 4-го підприємств, якщо між ними кошти

– умовний оптимальний прибуток,

отриманий відk-го,

(k+1)-го,

…, 4-го підприємств, якщо між ними кошти

![]() (

(![]() )

розподілялися оптимально. Тоді

оптимальний сумарний прибуток

)

розподілялися оптимально. Тоді

оптимальний сумарний прибуток![]() .

.

Рівняння Беллмана мають вид:

![]() ,

(9.4)

,

(9.4)

,

(9.5)

,

(9.5)

,

(9.6)

,

(9.6)

.

(9.7)

.

(9.7)

Послідовно розв’язуємо записані рівняння, здійснюючи умовну оптимізацію (див. рис. 9.2) кожного кроку.

IV

крок.

У табл. 9.1. прибутки

![]() монотонно зростають, тому умовний

оптимальний прибуток від 4-го підприємства

(див. формулу (9.4)):

монотонно зростають, тому умовний

оптимальний прибуток від 4-го підприємства

(див. формулу (9.4)):

![]() при

при

![]() .

.

Для

можливих значень

![]() одержимо:

одержимо:

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

III

крок.

Умовний оптимальний прибуток від 3-го

і 4-го підприємств (див. формулу (9.5)) для

можливих значень

![]() :

:

![]() при

при

![]() ;

;

![]() при

при

![]() ;

;

![]() при

при

![]() ;

;

![]()

![]()

![]() при

при

![]() .

.

II

крок.

Умовний оптимальний прибуток від 2-го,

3-го і 4-го підприємств (див. формулу

(9.6)) для можливих значень

![]() :

:

![]() при

при

![]() ;

;

![]() при

при

![]() ;

;

![]() при

при

![]() ;

;

![]()

![]()

![]() при

при

![]() .

.

I крок. Оптимальний прибуток від чотирьох підприємств (9.6):

![]() при

при

![]() .

.

На цьому умовна оптимізація закінчується. Використовуючи її результат, одержимо

![]() ,

,

![]()

![]()

![]()

![]()

![]() ,

,![]()

![]()

![]()

![]()

![]()

![]() ,

,

![]()

![]()

![]()

![]()

![]()

![]() ,

,

![]() .

.

Отже,

оптимальне управління:

![]() .

.

Висновок: максимум сумарного прибутку дорівнює 440 тис. грош. од. за умови, що 1-му підприємству кошти не виділяються; 2-му підприємству виділяється 75 тис. грош. од.; 3-му підприємству – 150 тис. грош. од.; 4-му підприємству – 75 тис. грош. од.