7.2. Приведення матричної гри до задачі лінійного програмування

Рішення

гри mn

у загальному випадку може бути зведене

до розв’язання задачі лінійного

програмування. Нехай гра mn

задана платіжною матрицею (табл. 7.1).

Необхідно визначити оптимальні стратегії

![]() і

і

![]() ,

де

,

де

![]() –

ймовірності застосування відповідних

чистих стратегій

–

ймовірності застосування відповідних

чистих стратегій

![]() ;

;

![]() ,

,

![]() .

.

Будемо

вважати, що ціна гри

![]() ;

цього завжди можна досягти, зробив-ши

всі елементи

;

цього завжди можна досягти, зробив-ши

всі елементи

![]() (див.

зауваження 7.1).

(див.

зауваження 7.1).

Якщо

гравець A

застосовує змішану стратегію

![]() проти

будь-якої чистої стратегії

проти

будь-якої чистої стратегії

![]() гравця

B,

то він одержує середній

виграш

(математичне

очікування виграшу)

гравця

B,

то він одержує середній

виграш

(математичне

очікування виграшу)

![]() .

.

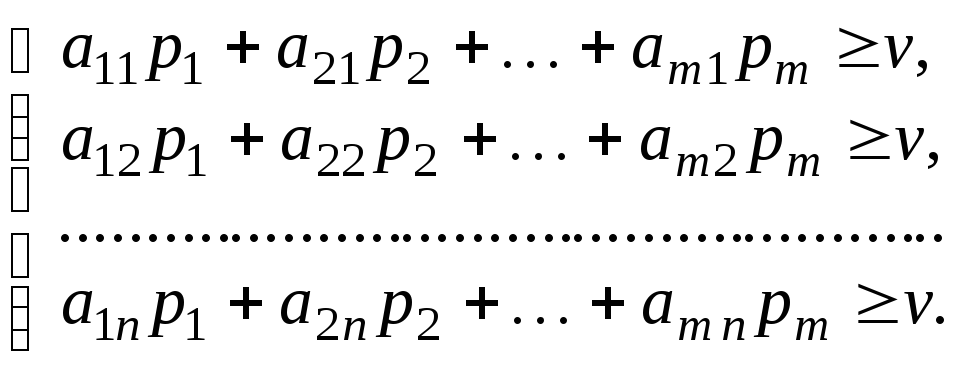

Усі середні виграші aj не менше ціни гри v, тому маємо систему нерівностей:

(7.1)

(7.1)

Кожну

з нерівностей поділимо на число

![]() і введемо нові змінні:

і введемо нові змінні:

![]() .

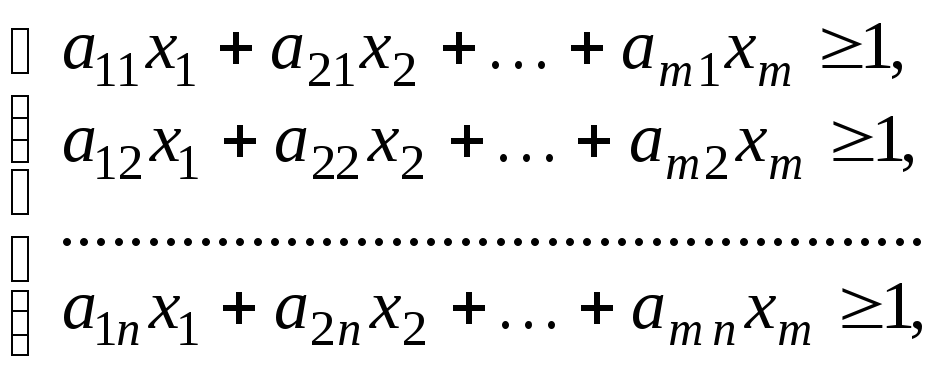

Тоді система (7.1) матиме вид:

.

Тоді система (7.1) матиме вид:

де

![]() тому що

тому що

![]() і

і

![]() .

.

Мета гравця A – максимізувати свій гарантований виграш, тобто ціну гри v.

Поділивши

на

![]() рівність

рівність

![]() ,

маємо

,

маємо

![]() .

Максимізація ціни гри v

еквівалентна мінімізації величини

.

Максимізація ціни гри v

еквівалентна мінімізації величини

![]() ,

тому задача може бути сформульована

наступним чином.

,

тому задача може бути сформульована

наступним чином.

|

Дано: |

|

(7.2) |

|

Знайти

такий план

| ||

Це

задача лінійного програмування.

Розв’язуючи задачу (7.2), отримаємо

оптимальне рішення

![]() і оптимальну стратегію

і оптимальну стратегію![]() .

.

Оптимальна

стратегія

![]() забезпечує

гравцю B

середній

програш, не більший, ніж ціна гри

v

за будь-якої стратегії гравця A.

Тому змінні

забезпечує

гравцю B

середній

програш, не більший, ніж ціна гри

v

за будь-якої стратегії гравця A.

Тому змінні

![]() задовольняють

нерівностям

задовольняють

нерівностям

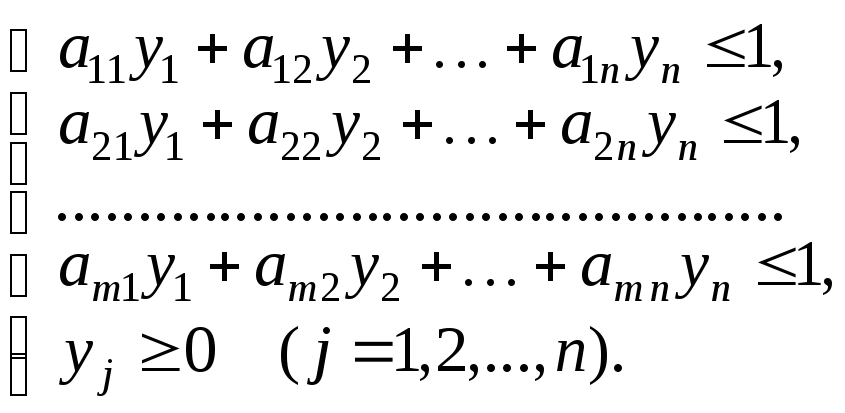

Якщо

позначити

![]() ,

то одержимо систему нерівностей:

,

то одержимо систему нерівностей:

де

![]() тому

що

тому

що

![]() і

і

![]() .

.

Мета гравця B – мінімізувати свій гарантований програш, тобто ціну гри v.

Поділивши

на

![]() рівність

рівність

![]() ,

маємо

,

маємо

![]() .

Мінімізація ціни гри v

еквівалентна максимізації величини

.

Мінімізація ціни гри v

еквівалентна максимізації величини

![]() ,

тому задача може бути сформульована

наступним чином.

,

тому задача може бути сформульована

наступним чином.

|

Дано: |

|

(7.3) |

|

Знайти

такий план

| ||

Розв’язок

задачі лінійного програмування (7.3)

визначає оптимальну стратегію

![]() гравця B.

При цьому ціна гри

гравця B.

При цьому ціна гри

![]() .

.

Задачі (7.2) і (7.3) є взаємно-подвійними задачами лінійного програмування. При визначенні оптимальних стратегій у конкретних задачах варто обрати ту із взаємно-подвійних задач, розв’язання якої легше, а рішення іншої задачі знайти за допомогою теорем подвійності.

Задача 7.3. Підприємство може випускати три види продукції (A1, A2, A3), одержуючи при цьому прибуток, який залежить від попиту, що може бути в одному з чотирьох станів (B1, B2, B3, B4). Дано матрицю (табл. 7.3), її елементи aij характеризують прибуток, що одержить підприємство при випуску одиниці i-ї продукції за j-м станом попиту. Визначити оптимальні пропорції у випуску продукції за умови максимізації середнього гарантованого прибутку.

Рішення

Таблиця 7.3

|

|

B1 |

B2 |

B3 |

B4 |

|

A1 |

0 |

1 |

3 |

5 |

|

A2 |

6 |

7 |

1 |

–1 |

|

A3 |

4 |

4 |

2 |

1 |

1. Задача зводиться до ігрової моделі, у якій гра підприємства A проти попиту B задана платіжною матрицею (див. табл. 7.3).

Перш ніж розв’язувати задачу, треба спробувати спростити гру,

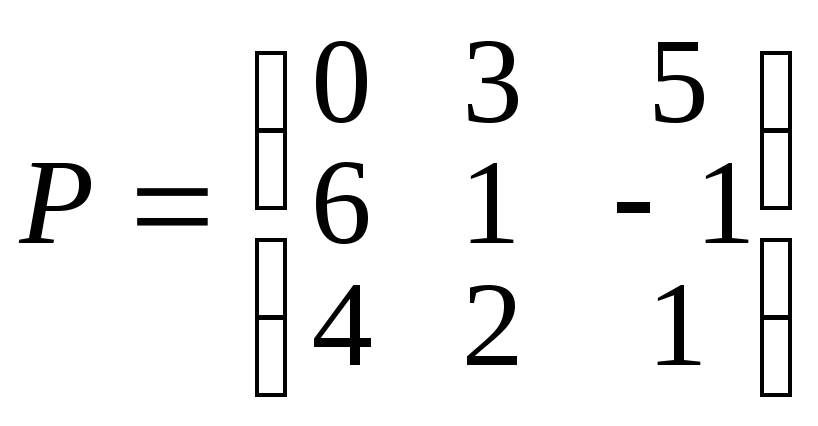

провівши аналіз платіжної матриці і відкинувши явно невигідні або дублюючі стратегії. Друга стратегія гравця B (другий стовпець матриці (див. табл. 7.3)) є явно невигідною для гравця B у порівнянні з першою (елементи другого стовпця більше елементів першого стовпця), оскільки мета гравця B – зменшити свій програш. Тому другий стовпець можна відкинути. Одержимо матрицю P:

.

.

2. Визначимо нижню і верхню ціни гри P в табл. 7.4.

Таблиця 7.4

|

|

B1 |

B3 |

B4 |

i |

|

A1 |

0 |

3 |

5 |

0 |

|

A2 |

6 |

1 |

–1 |

–1 |

|

A3 |

4 |

2 |

1 |

1 |

|

|

6 |

3 |

5 |

1 3 |

j

j

Нижня

ціна гри

![]() ,

верхня ціна

,

верхня ціна

![]() .

Оскільки

.

Оскільки

![]() ,

гра не має сідлової точки, і оптимальне

рішення шукаємо в змішаних стратегіях

гравців:

,

гра не має сідлової точки, і оптимальне

рішення шукаємо в змішаних стратегіях

гравців:

![]() і

і

![]() .

.

Ціна

гри

![]() .

.

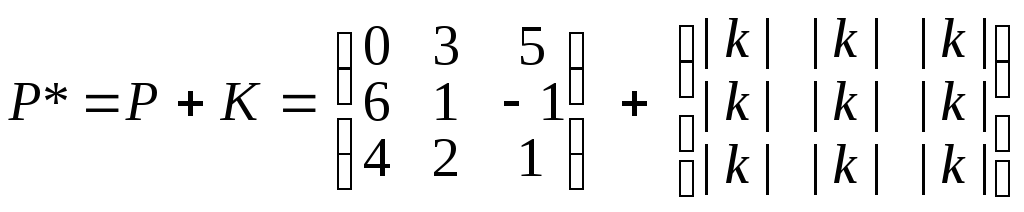

3. Матриця P даної гри має від’ємний елемент, тому переходимо до еквівалентної гри з платіжною матрицею

,

,

де k

– найбільший за модулем від’ємний

елемент матриці P,

тобто

![]() (див.

зауваження 7.1).

(див.

зауваження 7.1).

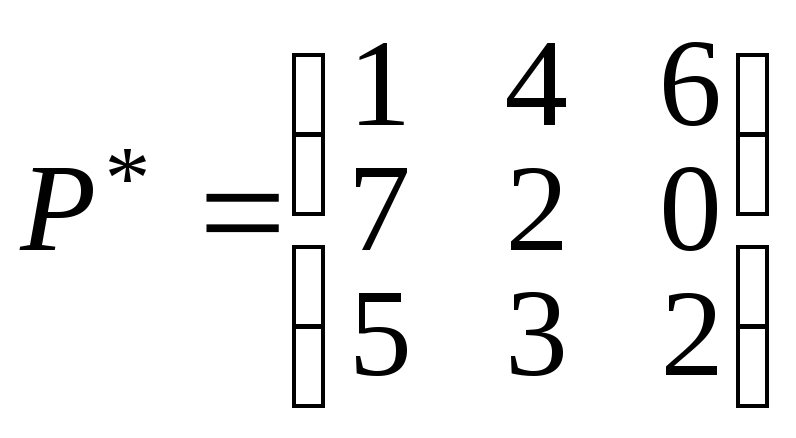

Таким чином,

.

.

Ціна

еквівалентної гри

![]() .

.

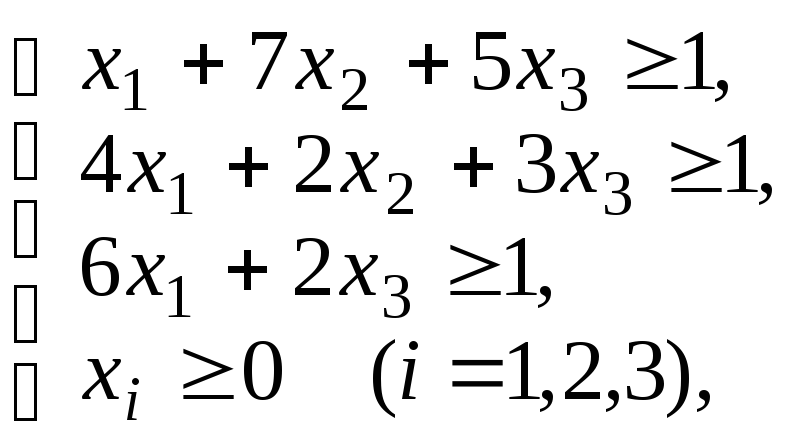

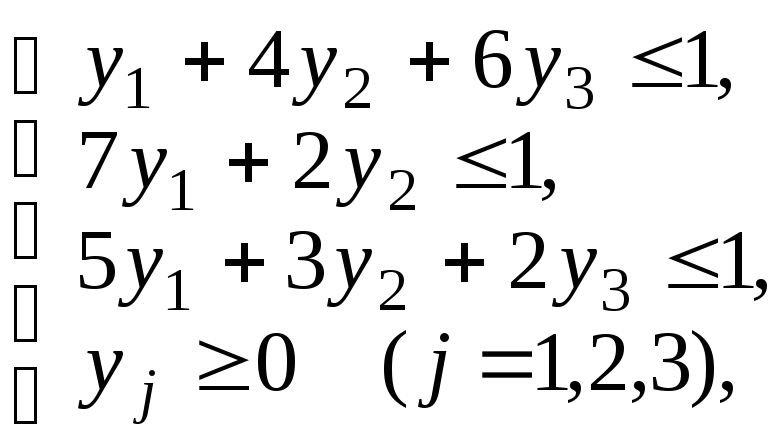

4.

Позначивши

![]() ,

складемо дві взаємно-подвійні задачі

лінійного програмування (див.

(7.2) і (7.3)).

,

складемо дві взаємно-подвійні задачі

лінійного програмування (див.

(7.2) і (7.3)).

|

Задача 1 |

Задача 2 |

|

|

|

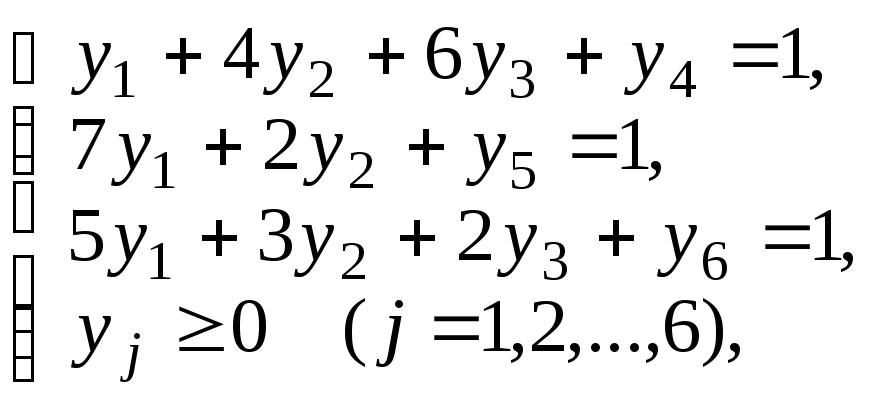

5. Розв’язуємо симплексним методом одну із задач, наприклад, задачу 2, тому що для неї легше отримати перший базисний розв’язок.

Приводимо задачу 2 до канонічного виду:

|

|

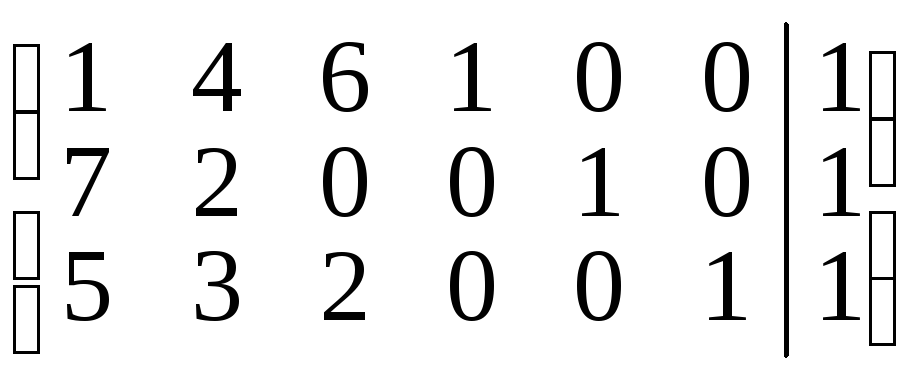

Будуємо розширену матрицю системи обмежень

.

.

Базисні

змінні:

y4,

y5,

y6;

вільні змінні: y1,

y2,

y3.

Базисний розв’язок:

![]() .

Він є опорним планом (усі його компоненти

невід’ємні).

.

Він є опорним планом (усі його компоненти

невід’ємні).

Перевіряємо даний опорний план на оптимальність.

Заповнюємо першу симплексну таблицю.

Т аблиця

7.5

аблиця

7.5

|

Б |

сБ |

b |

y1 |

y2 |

y3 |

y4 |

y5 |

y6 |

|

–1 |

–1 |

–1 |

0 |

0 |

0 | |||

|

y4 |

0 |

1 |

1 |

4 |

6 |

1 |

0 |

0 |

|

y5 |

0 |

1 |

7 |

2 |

0 |

0 |

1 |

0 |

|

|

0 |

1 |

5 |

3 |

2 |

0 |

0 |

1 |

|

|

0 |

1 |

1 |

1 |

0 |

0 |

0 | |

y6

y6

В

нижньому рядку в першій клітинці

записуємо значення цільової функції

![]() на

опорному плані

на

опорному плані

![]() ,в

інших шести клітинках – оцінки

оптимальності.

,в

інших шести клітинках – оцінки

оптимальності.

Опорний

план

![]() не

є оптимальним, тому що серед оцінок

оптимальності є додатні оцінки.

не

є оптимальним, тому що серед оцінок

оптимальності є додатні оцінки.

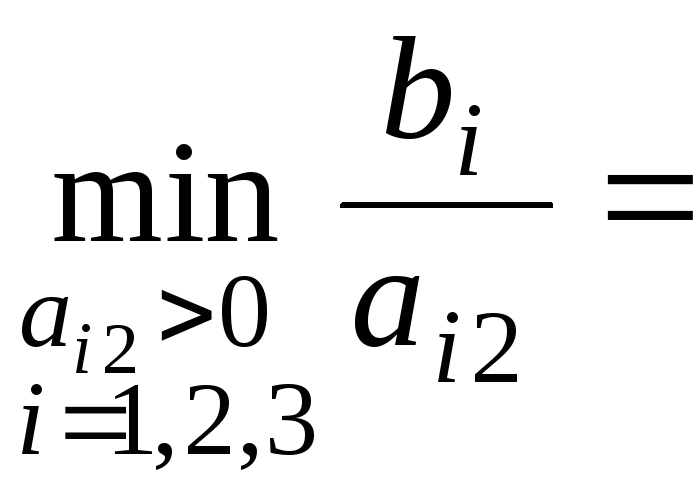

Переходимо

до нового опорного плану. Змінним y1,

y2,

y3

відповідають

однакові додатні оцінки оптимальності,

які дорівнюють 1. Тому вводимо в базис

одну з цих змінних, наприклад, y2.

Змінну y4

виводимо

з базису, тому що їй відповідає мінімальне

значення із симплексних відносин:

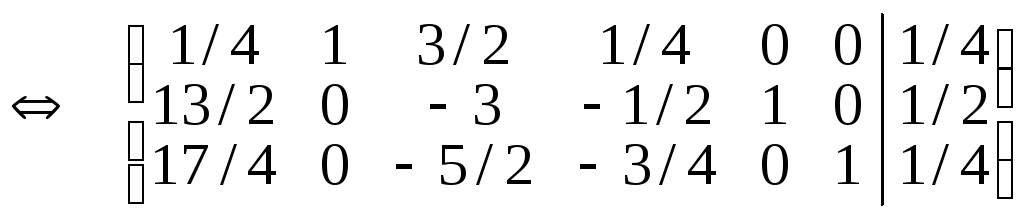

![]() .За

допомогою елементарних перетворень у

другому стовпці розширеної матриці

будуємо одиничний вектор, у якого 1

розташована в ключовому рядку I.

.За

допомогою елементарних перетворень у

другому стовпці розширеної матриці

будуємо одиничний вектор, у якого 1

розташована в ключовому рядку I.

.

.

Базисні

змінні:

y2,

y5,

y6;

вільні змінні: y1,

y3,

y4.

Новий базисний розв’язок

![]() – новий опорний план.

– новий опорний план.

Заповнюємо другу симплекс-таблицю.

Таблиця 7.6

|

Б |

сБ |

b |

y1 |

y2 |

y3 |

y4 |

y5 |

y6 |

|

–1 |

–1 |

–1 |

0 |

0 |

0 | |||

|

y2 |

–1 |

1/4 |

1/4 |

1 |

3/2 |

1/4 |

0 |

0 |

|

y5 |

0 |

1/2 |

13/2 |

0 |

–3 |

–1/2 |

1 |

0 |

|

|

0 |

1/4 |

17/4 |

0 |

–5/2 |

–3/4 |

0 |

1 |

|

|

–1/4 |

3/4 |

0 |

–1/2 |

–1/4 |

0 |

0 | |

y6

y6

Опорний

план

![]() не

є оптимальним, тому що серед оцінок

оптимальності є додатна оцінка 3/4.

не

є оптимальним, тому що серед оцінок

оптимальності є додатна оцінка 3/4.

Знов

переходимо до нового опорного плану.

Змінну y1

вводимо

в базис, оскільки цій змінній відповідає

додатна оцінка 3/4. Змінну y4

виводимо

з базису, тому що їй відповідає мінімальне

значення із симплексних відносин:

.За

допомогою елементарних перетворень у

першому стовпці розширеної матриці

будуємо одиничний вектор, у якого 1

знаходиться в ключовому рядку III.

.За

допомогою елементарних перетворень у

першому стовпці розширеної матриці

будуємо одиничний вектор, у якого 1

знаходиться в ключовому рядку III.

.

.

Базисні

змінні:

y1,

y2,

y5;

вільні змінні: y3,

y4,

y6.

Базисний розв’язок

![]() – новий опорний план.

– новий опорний план.

Заповнюємо третю симплекс-таблицю:

Таблиця 7.7

|

Б |

сБ |

b |

y1 |

y2 |

y3 |

y4 |

y5 |

y6 |

|

–1 |

–1 |

–1 |

0 |

0 |

0 | |||

|

y2 |

–1 |

4/17 |

0 |

1 |

28/17 |

5/17 |

0 |

–1/17 |

|

y5 |

0 |

2/17 |

0 |

0 |

14/17 |

11/17 |

1 |

–26/17 |

|

y1 |

–1 |

1/17 |

1 |

0 |

–10/17 |

–3/17 |

0 |

4/17 |

|

|

–5/17 |

0 |

0 |

–1/17 |

–2/17 |

0 |

–3/17 | |

Опорний

план

![]() є

оптимальним, тому що в останньому рядку

всі оцінки недодатні. Отже,

є

оптимальним, тому що в останньому рядку

всі оцінки недодатні. Отже,

![]() ,

,

![]() ,

,

![]() .

.

6.

За отриманими результатами знаходимо

ціну еквівалентної гри

![]() й

оптимальну стратегію

й

оптимальну стратегію

![]() :

:

![]() ,

,

![]() ,

,

![]() ;

;

![]() .

.

7.

Визначимо оптимальний розв’язок задачі

1 за допомогою теорем подвійності. На

основі першої теореми подвійності

![]() .

На основі другої теореми подвійності

компоненти

.

На основі другої теореми подвійності

компоненти

![]() оптимального

розв’язку задачі 1 дорівнюють абсолютним

значенням оцінок оптимальності, що

відповідають змінним

оптимального

розв’язку задачі 1 дорівнюють абсолютним

значенням оцінок оптимальності, що

відповідають змінним

![]() ,

у підсумковій симплекс-таблиці 7.7.

,

у підсумковій симплекс-таблиці 7.7.

![]() ,

,

![]() ,

,

![]() .

.

За цими

даними знаходимо оптимальну стратегію

![]() :

:

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Повертаючись до вихідної гри, одержимо оптимальну ціну

![]() .

.

Висновок:

оптимальна стратегія підприємства

![]() ,

тобто підприємство має випустити 40%

продукції

A1

і

60% продукції

A3,

а продукцію A2

не

випускати. Оптимальна стратегія попиту

,

тобто підприємство має випустити 40%

продукції

A1

і

60% продукції

A3,

а продукцію A2

не

випускати. Оптимальна стратегія попиту

![]() (тут

враховано, що другий стовпець вихідної

матриці був відкинутий як невигідний),

тобто оптимальний попит у 20% перебуває

в стані

B1

і

в

80%

– у стані B3.

(тут

враховано, що другий стовпець вихідної

матриці був відкинутий як невигідний),

тобто оптимальний попит у 20% перебуває

в стані

B1

і

в

80%

– у стані B3.

При вирішенні довільної кінцевої гри розміру mn доцільно дотримуватись наступної схеми:

Виключити з платіжної матриці явно невигідні стратегії в порівнянні з іншими стратегіями. Такими стратегіями для гравця A (гравця B) є ті, котрим відповідають рядки (стовпці) з елементами, меншими (більшими) у порівнянні з відповідними елементами деякого з інших рядків (стовпців).

Визначити верхню і нижню ціни гри і перевірити, чи має гра сідлову точку. Якщо сідлова точка є, то відповідні їй стратегії гравців будуть оптималь-ними, а ціна гри збігатиметься з верхньою та нижньою ціною.

Якщо гра не має сідлової точки, то рішення треба шукати в змішаних стратегіях. Для ігор розміру mn рекомендується симплекс-метод, для ігор розміру 22, 2 n, n 2 можливе геометричне рішення.