Информационные системы в налогообложении

Лекция 5

Вопросы лекции:

Особенности предметной области (система налогообложения в РФ).

Роль и место автоматизированных информационных систем в деятельности налоговых органов.

Функциональная структура АИС налоговой службы.

Особенности информационного обеспечения. Понятие налоговой информации.

Информационное взаимодействие в налоговых информационных системах.

Классификация и рынок программных продуктов в налогообложении.

Система управления

налогообложениемЦелью системы управления налогообложением является оптимальное и эффективное развитие экономики посредством воздействия субъекта управления на его объекты.

Объектами управления являются:предприятия;организации различных форм собственности;население.

Субъектом управления является государство в лице налоговых органов. Воздействие осуществляется через систему установленных законодательством налогов и других платежей и сборов.

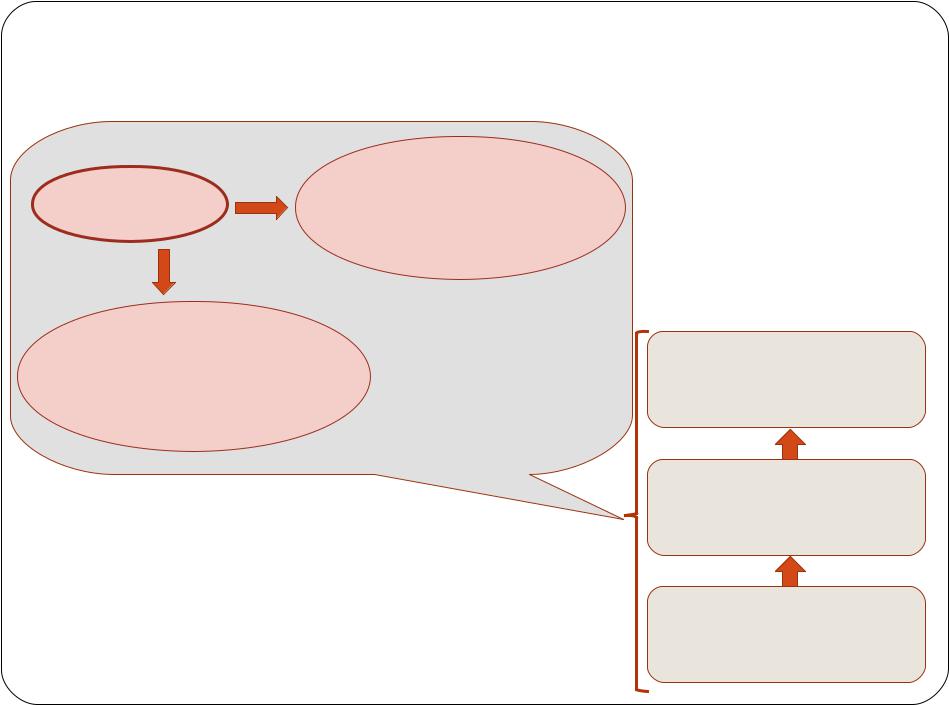

АИС налоговой службы

Структурная иерархическая зависимость управления налоговыми органами

Центральный аппарат ФНС России

Управления ФНС по субъектам РФ

Налоговые инспекции

•Структура и состав налоговой системы РФ соответствуют ее территориальному делению;

•Информационная поддержка деятельности ФНС России осуществляется АИС “Налог”, которая обеспечивает автоматизированный сбор, учет, обработку, обобщение, анализ налоговой информации и поддержку принятия решений в налоговых процессах.

•АИС “Налог” объединяет в единое информационное пространство России множество информационных подсистем центрального аппарата, управлений ФНС России по субъектам РФ и местных налоговых инспекций.

С основными функциями Центрального аппарата ФНС можно ознакомиться на сайте www.nalog.ru

Роль АИС в деятельности налоговых

органов

Проблема: необходимость обработки и анализа больших объемов данных (в отчетный период для территориальной инспекции крупного города или района

– десятки тысяч документов в день) большей частью в бумажном виде.

Направления решения проблемы:

дальнейшее совершенствование технологии автоматизированного приема и обработки данных;

увеличение числа предприятий, представляющих сведения в электронном виде;

использование программно- технических комплексов для сканирования информации и машинной обработки бланков деклараций и справок о доходах физических лиц.

Основными направлениями автоматизации

являются:

создание и совершенствование информационной системы налоговой службы области, города;разработка и внедрение новых

эффективных информационных технологий;совершенствование коммуникационной сети, обеспечивающей информационный обмен как внутри системы, так и с информационными системами Федеральной налоговой службы и другими информационными системами служб администрации области, города;подготовка кадров к работе в новой информационной среде.

Основные принципы автоматизации налоговой службы

Комплексность и системность автоматизации, ее подчиненность решению задач, стоящих перед налоговой службой в настоящее время и на перспективу;

Активность в обеспечении информационных потребностей пользователей;

Поэтапность и преемственность в проведении автоматизации;

Накопление информации в банках данных в местах ее использования;

Совместимость общесистемных банков данных по входу, выходу и базовым задачам;

Предоставление пользователю удобного автоматизированного доступа к информации в пределах установленной компетенции;

Одноразовый ввод информации и многократное, многоцелевое ее использование;

Обеспечение требуемой конфиденциальности информации.

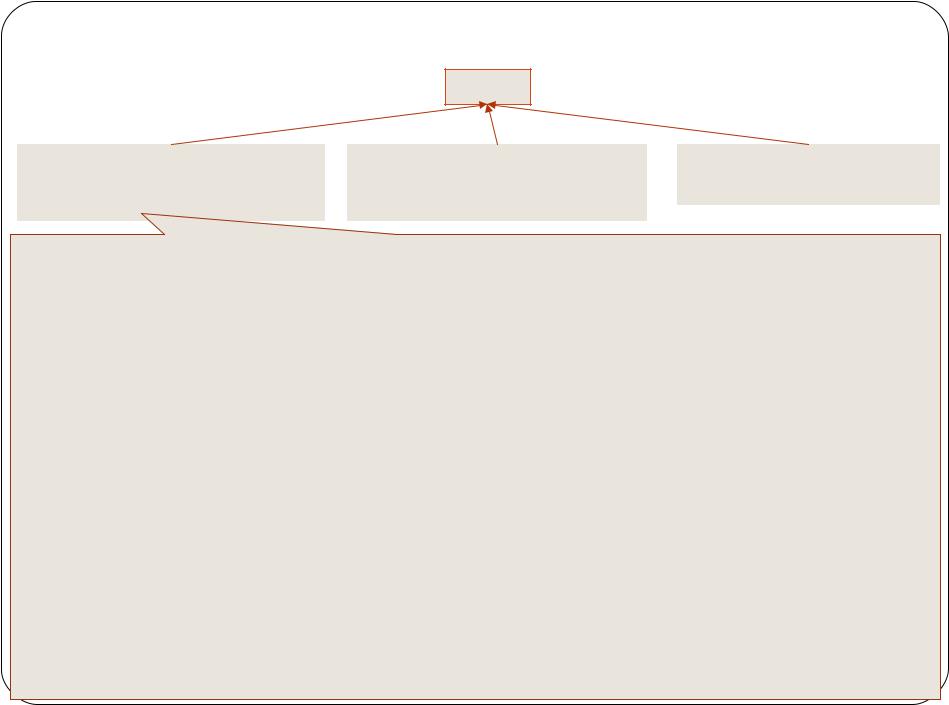

Функциональные комплексы АИС

«Налог» |

|

|

В |

зависимости |

от |

|||

|

Комплекс |

функций, |

выполняемых |

|||||

|

|

|

налоговыми органами, в |

|||||

АИС |

«Обеспечение и |

|||||||

функциональной |

части |

|||||||

«Налог» |

контроль соблюдения |

выделяются подсистемы, |

||||||

|

налогового |

|||||||

|

|

|

состав |

которых |

для |

|||

|

|

законодательства» |

||||||

|

|

каждого |

уровня |

АИС |

||||

|

|

|

|

|||||

|

Комплекс |

|

“Налог” свой. |

|

||||

|

|

|

|

|

|

|||

«Налогообложение, |

|

Комплексы электронной |

||||||

обеспечение сбора |

|

|||||||

|

|

обработки данных |

||||||

налогов и других |

|

|

||||||

|

|

федерального уровня |

||||||

платежей, отчетность |

|

|

||||||

|

|

|

|

|

||||

|

по налогам» |

|

|

|

|

|

||

|

|

|

|

Комплексы электронной |

||||

|

|

|

|

|

обработки данных |

|||

Одним |

из |

основных |

принципов, |

|

регионального уровня |

|||

положенных в основу создания АИС |

|

|

|

|

||||

“Налог”, является интеграция системно- |

Комплексы электронной |

|||||||

технических |

решений на |

основе их |

||||||

|

обработки данных |

|||||||

стандартизации и унификации. |

|

|||||||

|

местного уровня |

|||||||

Особенности информационного обеспечения

Налоговая информация:

сведения о юридических и физических лицах, находящихся на данной территории;

информация о поступлении и возврате налогов и других платежей;

сведения о доходах, полученных всеми находящимися на данной территории плательщиками;

информация, необходимая для организации работы налоговой инспекции.

Необходимость создания единого информационного пространства с внешней средой и реализации постоянных информационных связей между налоговыми органами и внешней средой.

Внешней средой являются:

Министерство финансов РФ;

Федеральная таможенная служба РФ;

Федеральное казначейство;

Министерство внутренних дел РФ;

Росстат;

банковские и кредитные учреждения;

предприятия, учреждения и организации.

Связанные понятия: единое информационное пространство, межведомственное взаимодействие, Электронное правительство, принцип одного окна

Реализация межуровневого (местный — региональный — федеральный уровни) информационного взаимодействия в АИС для создания интегрированных распределенных баз данных.

Классификация и рынок программных

продуктов |

АИС |

Программные средства для |

|

Программные средства для |

|

АРМ специалистов |

подготовки и сдачи налоговой |

|

передачи налоговой отчетности |

|

налоговых служб |

отчетности в электронном виде |

|

через Интернет |

|

|

|

|

|

1. По функциям: для одного налога (сбора), для семейства налогов (сборов): (для одного налога выступает “ПФ-отчет” (СКБ-контур), для семейства налогов — “1С: Бухгалтерия” (1С) и “Баланс-2” (ЗАО

ОВИОНТ-ИНФОРМ).

2. По ведомственной принадлежности разработчика: ведомственная организация, коммерческая организация.

(“Налогоплательщик-Юл” (Региональный вычислительный центр в Чувашской республике ГНИВЦ). К программным разработкам коммерческих организаций относятся, например, “ПФ-отчет”, “Баланс-2”, “Налогоплательщик…”).

3.По стоимости: платно, бесплатно.

4.По получателю отчетности: ФНС, ПФ.

5.По способу ввода данных о налогах: из бухгалтерской программы, непосредственный ввод.

6.По степени совместимости с другими системами подготовки данных: наличие или отсутствие

возможности импорта, экспорта данных.

7. По отчетному периоду: квартальная, годовая (“Налогоплательщик…” (Форма 2НДФЛ) — для годовой отчетности, “Баланс-2” — для годовой и квартальной отчетности, а “ПФ-отчет” — в любое время).

8.По используемой операционной системе: DОS, WINDOWS.

9.По возможности передавать отчетность: в электронном виде с использованием средств

телекоммуникаций (интернета): (напр., “Спринтер”).

Рекомендуемые источники

Вдовин, В. М. Информационные технологии в налогообложении: Учебное пособие / Вдовин В. М., Суркова Л. Е., Смирнова А. В. – Москва: Дашков и Ко, 2011.

URL: http://e.lanbook.com/view/book/971/

www.nalog.ru

!!! Самостоятельно: особенности архитектуры АИС «Налог», классификация и обзор рынка программных систем