2.Анализ управления финансовым состоянием зао «ачимгаз»

2.1. Общая характеристика ЗАО «Ачимгаз»

Динамичное развитие нефтегазового комплекса Ямало-Ненецкого автономного округа предопределено уникальной ресурсной базой углеводородов. На данный момент территория Ямала не имеет альтернатив в России по масштабам добычи газа, и поэтому независимо от освоения новых нефтегазоносных провинций округ на перспективу останется главным гарантом развития газодобывающей промышленности России.

ЗАО «Ачимгаз» создано в июне 2003г. на паритетных началах с участием «Wintershall AG», 100% дочерней компании концерна BASF, и ООО «Газпром добыча Уренгой», 100% дочерней компании ОАО «Газпром».

Цель создания предприятия нового предприятия - разработка участка 1А ачимовских залежей Уренгойского газонефтеконденсатного месторождения.

Разработка залежей ачимовской толщи, залегающей на глубинах более 3,5 тыс.м, очень трудна, что связано со геологическим строением, аномально высокими пластовыми давлениями и требует специальных технологий разработки. Себестоимость добычи ачимовского газа в 10-15 раз превышает себестоимость сеноманского, запасы которого близятся к истощению, ачимовские пласты залегания становятся своего рода «третьим дыханием» месторождений.

ОАО «Газпром» стремится максимально использовать ресурсы старых месторождений, внедряя новые технологии и привлекая зарубежных партнёров. Таким партнером является «Винтерсхалл холдинг АГ», который обладает современными технологиями, необходимым оборудованием, а также опытом бурения субгоризонтальных скважин на большие глубины в сложных геологических условиях, что очень важно при разработке ачимовских залежей.

На Уренгойском месторождении для предупреждения парафинообразования в системе транспорта ачимовского конденсата впервые была применена депрессорная присадка производства компании «BASF».

Первый газ был пущен 6 июля 2008 года, что послужило началом опытно-промышленной эксплуатации участка 1А ачимовских залежей Уренгойского нефтегазоконденсатного месторождения.

В настоящее время происходит переход от стадии опытно-промышленной эксплуатации к этапу промышленной эксплуатации. Добыча осуществляется на шести газоконденсатных скважинах, продукция которых проходит подготовку на установке комплексной подготовки газа (УКПГ)-31

Сам проект разработки участка рассчитан на срок свыше 40 лет, при этом общий фонд скважин составит 113 единиц. С конца 2011 года осуществляются работы по бурению очередных 20 скважин с вводом их в эксплуатацию в течение двух лет, в т.ч. в октябре 2012 года будет завершено обустройство четырёх скважин, в декабре – ещё двух.

На предприятии развитие производственной структуры сопровождается развитием социальной сферы.

Коллектив ЗАО «Ачимгаз»- это квалифицированный отряд специалистов, который ежедневно проявляет свой профессионализм, высокий уровень работоспособности, мастерство и умение в кратчайшие сроки справиться с неразрешимыми проблемами, а в особо важный момент стать предельно мобильной командой.

В ЗАО «Ачимгаз», включая филиал в г.Москва, работает 240 человек. Это профессионалы высокого класса, обладающие уникальным опытом и квалификацией в области разработки месторождений углеводородного сырья в экстремальных природно-климатических условиях Крайнего Севера.

В условиях максимальной мобилизации финансовых ресурсов, обусловленной реализацией комплекса мер по переходу к этапу промышленной эксплуатации месторождения, компания находит возможности для оказания спонсорской и благотворительной помощи. Взято шефство над реабилитационным центром для несовершеннолетних «Садко», детским садом компенсирующего вида «Ручеёк». ЗАО «Ачимгаз» является официальным спонсором волейбольной команды «Факел» (г.Новый Уренгой), бронзовым призёром чемпионата России 2009 года».

Динамика развития производственной базы предприятия, физических объемов продукции представлена в табл.2.1.

Таблица 2.1

Развитие предприятия и добыча газа

|

Показатель |

2009 г |

2010 г. |

Отклонение |

2011 г. |

Отклонение от 2009 г. |

Отклонение от 2010 г. |

|

Эксплуатационный фонд скважин, скв. |

3 |

4 |

1 |

6 |

3 |

2 |

|

Добыча газа, тыс.м3 |

691765 |

864706 |

172941 |

1288412 |

596647 |

423706 |

|

Добыча газового конденсата, тыс.тн. |

304 |

376 |

73 |

557 |

254 |

181 |

В течение анализируемого периода эксплуатационный фонд скважин увеличился на три скважины. Динамика фонда эксплуатационных скважин представлена на рисунке 2.1.

Рис.2.1. Динамика эксплуатационного фонда скважин

Добыча газа увеличилась на 596 647 тыс.м3 в 2011 г. по отношению в 2009 г. Динамика добычи газа представлена на рисунке 2.2.

Рис.2.2. Динамика добычи газа

Увеличение добычи газа сопровождалось увеличением добычи газового конденсата и его динамика представлена на рисунке 2.3.

Рис.2.3. Динамика добычи газового конденсата

Динамика основных технико-экономических показателей ЗАО «Ачимгаз» за 2009-11 гг. представлена в таблице 2.2.

Таблица 2.2

Основные технико-экономические показатели

|

Показатель |

2009 г |

2010 г. |

2011 г. |

Отклонение от 2009 г. |

Отклонение от 2010 г. | |||

|

Абс. |

Отн. |

Абс. |

Отн. | |||||

|

Добыча газа, тыс.м3 |

691765 |

864706 |

1288412 |

596647 |

86,2 |

423706 |

49,0 | |

|

Добыча газового конденсата, тыс.тн. |

304 |

376 |

557 |

253 |

83,2 |

181 |

48,1 | |

|

Средняя цена реализации газа, руб./тыс.м3 |

4182 |

4387 |

5505 |

1323 |

31,6 |

1118 |

25,5 | |

|

Средняя цена газового конденсата, руб./тн. |

3850 |

4120 |

4250 |

400 |

10,4 |

130 |

3,2 | |

|

Выручка ото реализации продукции, тыс.руб. |

4063361 |

5342799 |

9460346 |

5396984 |

132,8 |

4117547 |

77,1 | |

|

Себестоимость реализации газа, руб./тыс.м3 |

1420 |

1560 |

1960 |

540 |

38,0 |

400 |

25,6 | |

|

Себестоимость газового конденсата, руб./тн. |

2180 |

2360 |

2750 |

570 |

26,1 |

390 |

16,5 | |

|

Себестоимость реализации продуккции, тыс.руб. |

1645026 |

2236301 |

4057038 |

2412011 |

146,6 |

1820736 |

81,4 | |

|

Валовая прибыль, тыс.руб. |

2418335 |

3106498 |

5403308 |

2984973 |

123,4 |

2296811 |

73,9 | |

|

Коммерческие расходы, тыс.руб. |

711088 |

967047 |

1740704 |

1029615 |

144,8 |

773657 |

80,0 | |

|

Управленческие расходы, тыс.руб. |

31999 |

47385 |

95739 |

63740 |

199,2 |

48353 |

102,0 | |

|

Затраты на рубль реализации, руб./руб. |

0,588 |

0,608 |

0,623 |

0,035 |

6,0 |

0,015 |

2,4 | |

|

Прибыль от продаж, тыс.руб. |

1675248 |

2092066 |

3566866 |

1891618 |

112,9 |

1474800 |

70,5 | |

|

Рентабельность продаж, % |

41,2 |

39,2 |

37,7 |

-3,5 |

-8,5 |

-1,5 |

-3,7 | |

|

Рентабельность продукции, % |

101,8 |

93,6 |

87,9 |

-13,9 |

-13,7 |

-5,6 |

-6,0 | |

|

Среднегодовая стоимость ОПФ, тыс.руб. |

3751020 |

4398640 |

7174320 |

3423300 |

91,3 |

2775680 |

63,1 | |

|

Фондоотдача, руб./руб. |

1,0833 |

1,2146 |

1,3186 |

0,2354 |

21,7 |

0,1040 |

8,6 | |

|

Среднесписочная численность, чел. |

101 |

158 |

240 |

139 |

137,6 |

82 |

51,9 | |

|

Среднегодовая выработка, тыс.руб./чел. |

40231 |

33815 |

39418 |

-813 |

-2,0 |

5603 |

16,6 | |

В течение анализируемого периода выручка от реализации продукции увеличилась на 5396984 тыс.руб., что составило 132,8% темпов прироста. Рост выручки обусловлен вводом новых скважин. Динамика выручки от реализации продукции представлена на рисунке 2.4.

Рис.2.4. Динамика выручки от реализации продукции

Увеличение выручки от реализации продукции сопровождалось ростом валовой прибыли и она возросла на 2984973 тыс.руб. Динамика валовой прибыли от реализации продукции представлена на рисунке 2.5.

Рис.2.5. Динамика валовой прибыли

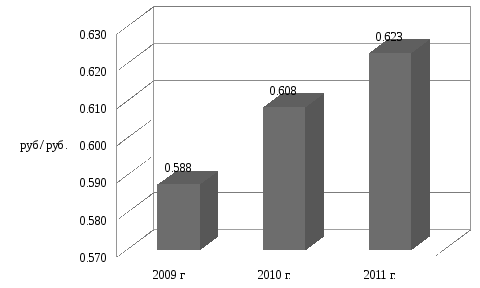

Затраты на рубль реализации увеличились на 0,035 руб./руб., что показывает снижение эффективности управления затратами. Динамика затрат на рубль реализации представлена на рисунке 2.6.

Рис.2.6. Динамика затрат на рубль реализации

Рентабельность продаж, показывающая долю прибыли в реализации, снизилась на 3,5%, что показывает снижение общей эффективности работы предприятия. Динамика рентабельности продаж представлена на рисунке 2.7.

Рис.2.7. Динамика рентабельности продаж

Увеличение фондоотдачи на 0,2354 показывает повышение эффективности использования основных средств. Динамика фондоотдачи представлена на рисунке 2.8.

Рис.2.8. Динамика фондоотдачи

Снижение среднегодовой выработки работников на 813 тыс.руб. показывает сокращение эффективности использования персонала. Динамика среднегодовой выработки представлена на рисунке 2.9.

Рис.2.9. Динамика среднегодовой выработки

Выручка от реализации продукции ЗАО «Ачимгаз» складывается от реализации газа и газового конденсата. Структура выручки за 2009-11 г. представлена в таблице 2.3.

Таблица 2.3

Структура выручки от реализации продукции

|

Показатель |

2009 г. |

Доля, % |

2010 г. |

Доля, % |

2011 г. |

Доля, % |

|

Реализация газа |

2892961 |

71,2 |

3793679 |

71,0 |

7093096 |

75,0 |

|

Реализация газового конденсата |

1170400 |

28,8 |

1549120 |

29,0 |

2367250 |

25,0 |

|

Итого |

4063361 |

100,0 |

5342799 |

100,0 |

9460346 |

100,0 |

В течение анализируемого периода произошло значительное увеличение доли реализации газа в общей выручке, которая в 2011 г. составила 75,0%. Структура выручки за 2011 г. представлена на рисунке 2.10.

Рис.2.10. Структура выручки от реализации продукции

На предприятии принята поэлементная группировка затрат. Динамика затрат по элементам представлена в таблице 2.4.

Таблица 2.4

Динамика затрат по элементам, тыс.руб.

|

Показатель |

2009 г |

2010 г. |

2011 г. |

Отклонение от 2009 г. |

Отклонение от 2010 г. | |||

|

Абс. |

Отн. |

Абс. |

Отн. | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Материальные затраты |

1697948 |

2343778 |

4290454 |

2592506 |

152,7 |

1946676 |

83,1 | |

Продолжение табл.2.4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Затраты на оплату труда |

143622 |

251030 |

428544 |

284922 |

198,4 |

177514 |

70,7 |

|

Страховые взносы |

11055 |

19267 |

38270 |

27215 |

246,2 |

19004 |

98,6 |

|

Амортизация |

435680 |

526629 |

1020189 |

584509 |

134,2 |

493560 |

93,7 |

|

Прочие затраты |

99807 |

110029 |

116024 |

16217 |

16,2 |

5995 |

5,4 |

|

Итого |

2388113 |

3250733 |

5893481 |

3505368 |

146,8 |

2642748 |

81,3 |

|

В том числе | |||||||

|

Переменные затраты |

1697948 |

2343778 |

4290454 |

2592506 |

152,7 |

1946676 |

83,1 |

|

Постоянные затраты |

690165 |

906955 |

1603027 |

912862 |

132,3 |

696072 |

76,7 |

В течение анализируемого периода затраты возросли на 3 505 368 тыс.руб. Наибольшее увеличение пришлось на рост материальных затрат. Страховые взносы в среднем ниже, чем установленные ставки, что обусловлено высокой заработной платой и отчисление взносов с установленных сумм. Динамика затрат на производство представлена на рисунке 2.11.

Рис.2.11. Динамика затрат

В структуре затрат наибольшая доля приходится на материальные затраты, которые в 2011 г. составили 72,8% (табл.2.5).

Таблица 2.5

Структура затрат,%

|

Показатель |

2009 г |

2010 г. |

2011 г. |

Отклонение от 2009 г. |

Отклонение от 2010 г. | |||

|

Абс. |

Отн. |

Абс. |

Отн. | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Материальные затраты |

71,1 |

72,1 |

72,8 |

1,7 |

2,4 |

0,7 |

1,0 | |

Продолжение табл.2.5

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Затраты на оплату труда |

6,0 |

7,7 |

7,3 |

1,3 |

20,9 |

-0,5 |

-5,8 |

|

Страховые взносы |

0,5 |

0,6 |

0,6 |

0,2 |

40,3 |

0,1 |

9,6 |

|

Амортизация |

18,2 |

16,2 |

17,3 |

-0,9 |

-5,1 |

1,1 |

6,9 |

|

Прочие затраты |

4,2 |

3,4 |

2,0 |

-2,2 |

-52,9 |

-1,4 |

-41,8 |

|

Итого |

100 |

100 |

100 |

0,0 |

0,0 |

0,0 |

0,0 |

|

В том числе | |||||||

|

Переменные затраты |

71,1 |

72,1 |

72,8 |

1,7 |

2,4 |

0,7 |

1,0 |

|

Постоянные затраты |

28,9 |

27,9 |

27,2 |

-1,7 |

-5,9 |

-0,7 |

-2,5 |

Структура затрат за 2011 г. по добыче газа и газового конденсата представлена на рисунке 2.12.

Рис.2.12. Структура затрат за 2011 г.

Таким образом, в течение 2009-11 г. в ЗАО «Ачимгаз» значительно возросли конечные результаты деятельности предприятия, что связано с вводом новых скважин.

2.2. Анализ финансового состояния ЗАО «Ачимгаз»

2.2.1. Анализ имущественного положения предприятия

Для организации процесса добычи газа необходимо определенное имущество. Под имуществом предприятия понимаются все материальные, нематериальные и денежные средства, находящиеся в пользовании, владении и распоряжении предприятия.ЗАО «Ачимгаз» - это самостоятельный имущественный комплекс, который может быть охарактеризован с позиции имеющегося у него экономического потенциала, понимаемого как совокупность ресурсов и обязательств предприятия.

Имущественный потенциал характеризуется в первую очередь размером, составом и состоянием активов, которыми владеет и распоряжается предприятие. При анализе имущества предприятия рассматривается не предметно-вещностные или функциональные характеристики, а его оценка в денежной форме, представленная в активах баланса.

Размер имущественного состояния ЗАО «Ачимгаз» на конец соответствующего года представлен в таблице 2.6.

Таблица 2.6

Имущественное состояние предприятие, тыс.руб.

|

Показатель |

2009 г |

2010 г. |

2011 г. |

Отклонение от 2009 г. |

Отклонение от 2010 г. | |||

|

Абс. |

Отн. |

Абс. |

Отн. | |||||

|

Внеоборотные активы, в.т.ч. |

12631978 |

15557688 |

27738258 |

15106280 |

119,6 |

12180570 |

78,3 | |

|

-основные средства |

3941790 |

4855490 |

9493150 |

5551360 |

140,8 |

4637660 |

95,5 | |

|

-незавершенное строительство |

8671938 |

10682078 |

18226848 |

9554910 |

110,2 |

7544770 |

70,6 | |

|

-долгострочные финансовые вложения |

18250 |

20120 |

18260 |

10 |

0,1 |

-1860 |

-9,2 | |

|

Оборотные активы, в т.ч. |

4135851 |

4557562 |

4641314 |

505463 |

12,2 |

83752 |

1,8 | |

|

-запасы |

2306695 |

2231470 |

2224763 |

-81932 |

-3,6 |

-6707 |

-0,3 | |

|

-НДС |

672624 |

1039500 |

1148892 |

476268 |

70,8 |

109392 |

10,5 | |

|

- дебиторская задолженность с оплатой более 12 месяцев |

607560 |

675250 |

689520 |

81960 |

13,5 |

14270 |

2,1 | |

|

-дебиторская задолженность с оплатой в течение 12 месяцев |

334158 |

371388 |

379236 |

45078 |

13,5 |

7848 |

2,1 | |

|

-краткосрочные финансовые вложения |

13560 |

14511 |

18250 |

4690 |

34,6 |

3739 |

25,8 | |

|

-денежные средства |

201254 |

225444 |

180653 |

-20601 |

-10,2 |

-44791 |

-19,9 | |

|

Итого |

16767829 |

20115250 |

32379572 |

15611743 |

93,1 |

12264322 |

61,0 | |

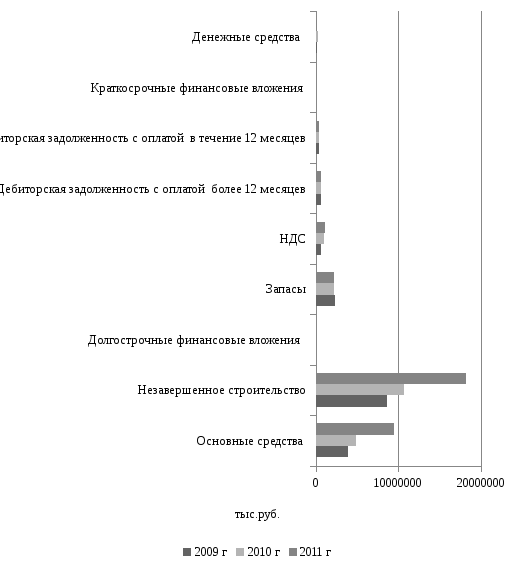

В течение анализируемого периода величина активов предприятия возросла на 15611743 тыс.руб. Причем наибольшее увеличение пришлось на рост стоимости внеоборотных активов, темп прироста которых составил 119,6%. Оборотные активы увеличились лишь на 505 463 тыс.руб., что составило 12,2% темпов прироста. Динамика имущественного состояния предприятия представлена на рисунке 2.13.

Рис.2.13. Имущественное состояние на конец года

Структура имущественного состояния ЗАО «Ачимгаз» за 2009-11 гг. представлена в таблице 2.7.

Таблица 2.7

Структура имущественного положения предприятия,%

|

Показатель |

2009 г |

2010 г. |

2011 г. |

Отклонение от 2009 г. |

Отклонение от 2010 г. | |||

|

Абс. |

Отн. |

Абс. |

Отн. | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

Внеоборотные активы, в.т.ч. |

75,3 |

77,3 |

85,7 |

10,3 |

13,7 |

8,3 |

10,8 | |

|

-основные средства |

23,5 |

24,1 |

29,3 |

5,8 |

24,7 |

5,2 |

21,5 | |

|

-незавершенное строительство |

51,7 |

53,1 |

56,3 |

4,6 |

8,8 |

3,2 |

6,0 | |

|

-долгострочные финансовые вложения |

0,1 |

0,1 |

0,1 |

-0,1 |

-48,2 |

0,0 |

-43,6 | |

|

Оборотные активы, в т.ч. |

24,7 |

22,7 |

14,3 |

-10,3 |

-41,9 |

-8,3 |

-36,7 | |

|

-запасы |

13,8 |

11,1 |

6,9 |

-6,9 |

-50,1 |

-4,2 |

-38,1 | |

|

-НДС |

4,0 |

5,2 |

3,5 |

-0,5 |

-11,5 |

-1,6 |

-31,3 | |

|

-дебиторская задолженность с оплатой более 12 месяцев |

3,6 |

3,4 |

2,1 |

-1,5 |

-41,2 |

-1,2 |

-36,6 | |

|

-дебиторская задолженность с оплатой в течение 12 месяцев |

2,0 |

1,8 |

1,2 |

-0,8 |

-41,2 |

-0,7 |

-36,6 | |

|

-краткосрочные финансовые вложения |

0,1 |

0,1 |

0,1 |

0,0 |

-30,3 |

0,0 |

-21,9 | |

|

-денежные средства |

1,2 |

1,1 |

0,6 |

-0,6 |

-53,5 |

-0,6 |

-50,2 | |

|

Итого |

100,0 |

100,0 |

100,0 |

0,0 |

0,0 |

0,0 |

0,0 | |

В структуре имущественного положения наибольшая доля во всех годах приходилась на незавершенное строительство, что обусловлено высокими капиталовложениями предприятия в строительство новых скважин.

Доля внеоборотных активов на конец 2011 г. составила 85,7%. Высокая доля внеоборотных активов обусловлено технологией добычи газа.

Доля краткосрочных финансовых вложения и денежных средств незначительна.

Структура имущественного состояния предприятия на конец 2011 г. представлена на рисунке 2.14.

Рис.2.14. Структура имущественного состояния за 2011 г.

В структуре активов баланса доля основных средств увеличилась с 23,5% в 2009 г. до 29,3% в на конец 2011 г. Размер основных средств за 2009-11 гг. представлен в таблице 2.8.

Таблица 2.8

Состав основных средств, тыс.руб.

|

Показатель |

2009 г |

2010 г. |

2011 г. |

Отклонение от 2009 г. |

Отклонение от 2010 г. | |||

|

Абс. |

Отн. |

Абс. |

Отн. | |||||

|

Здания |

514252 |

525690 |

536980 |

22728 |

4,4 |

11290 |

2,1 | |

|

Сооружения и передаточные устройства |

2250220 |

3002850 |

7525383 |

5275163 |

234,4 |

4522533 |

150,6 | |

|

Транспортные средства |

58960 |

65960 |

75120 |

16160 |

27,4 |

9160 |

13,9 | |

|

Машины и оборудование |

215648 |

356980 |

451247 |

235599 |

109,3 |

94267 |

26,4 | |

|

Земельные участки и объекты природопользование |

890560 |

890560 |

890560 |

0 |

0,0 |

0 |

0,0 | |

|

Другие виды основных средств |

12150 |

13450 |

13860 |

1710 |

14,1 |

410 |

3,0 | |

|

Итого |

3941790 |

4855490 |

9493150 |

5551360 |

140,8 |

4637660 |

95,5 | |

В 2011 г. стоимость основных средств увеличилась на 5 551 360 тыс.руб., что обусловлено в основном вводом новых скважин. Динамика основных средств за 2009-11 г. на конец года представлена на рисунке 2.15.

Рис.2.15. Динамика основных средств

Структура основных средств ЗАО «Ачимгаз» за 2009-11 г. представлена в таблице 2.9.

Таблица 2.9

Структура основных средств,%

|

Показатель |

2009 г |

2010 г. |

2011 г. |

Отклонение от 2009 г. |

Отклонение от 2010 г. | |||

|

Абс. |

Отн. |

Абс. |

Отн. | |||||

|

Здания |

13,0 |

10,8 |

5,7 |

-7,4 |

-56,6 |

-5,2 |

-47,8 | |

|

Сооружения и передаточные устройства |

57,1 |

61,8 |

79,3 |

22,2 |

38,9 |

17,4 |

28,2 | |

|

Транспортные средства |

1,5 |

1,4 |

0,8 |

-0,7 |

-47,1 |

-0,6 |

-41,7 | |

|

Машины и оборудование |

5,5 |

7,4 |

4,8 |

-0,7 |

-13,1 |

-2,6 |

-35,3 | |

|

Земельные участки и объекты природопользование |

22,6 |

18,3 |

9,4 |

-13,2 |

-58,5 |

-9,0 |

-48,9 | |

|

Другие виды основных средств |

0,3 |

0,3 |

0,1 |

-0,2 |

-52,6 |

-0,1 |

-47,3 | |

|

Итого |

100,0 |

100,0 |

100,0 |

0,0 |

0,0 |

0,0 |

0,0 | |

В структуре основных средств наибольшая доля приходится на сооружения и передаточные устройства, и она составила в 2011 г. 79,3%. Структура основных средств за 2011 г. представлена на рисунке 2.16.

Рис.2.16. Структура основных средств за 2011 г.

В течение 2009-11 г. имущественное положение предприятие значительно улучшилось, что объясняется значительными капвложениями в строительство скважин.

2.2.2. Анализ состава и структуры источников финансирования предприятия

Источники финансирования ЗАО «Ачимгаз» сформированы, как собственными, так и земными средствами. При создании предприятия был образован уставной капитал предприятия в размере 2 500 000 тыс.руб. Состав источников финансирования предприятия представлен в таблице 2.10.

Таблица 2.10

Состав источников финансирования, тыс.руб.

|

Показатель |

2009 г |

2010 г. |

2011 г. |

Отклонение от 2009 г. |

Отклонение от 2010 г. | |||

|

Абс. |

Отн. |

Абс. |

Отн. | |||||

|

Собственный капитал, в т.ч. |

4500650 |

5950906 |

8511260 |

4010610 |

89,1 |

2560354 |

43,0 | |

|

- уставной капитал |

2500000 |

2500000 |

2500000 |

0 |

0,0 |

0 |

0,0 | |

|

- добавочный капитал |

500000 |

500000 |

500000 |

0 |

0,0 |

0 |

0,0 | |

|

- резервный капитал |

250000 |

250000 |

250000 |

0 |

0,0 |

0 |

0,0 | |

|

- нераспределенная прибыль |

1250650 |

2700906 |

5261260 |

4010610 |

320,7 |

2560354 |

94,8 | |

|

Долгосрочные обязательства |

4871615 |

6332156 |

15387526 |

10515911 |

215,9 |

9055370 |

143,0 | |

|

Краткосрочные обязательства |

7395564 |

7832188 |

8480786 |

1085222 |

14,7 |

648598 |

8,3 | |

|

- займы и кредиты |

2456415 |

2641597 |

3105641 |

649226 |

26,4 |

464044 |

17,6 | |

|

- кредиторская задолженность |

4935664 |

5187135 |

5365298 |

429634 |

8,7 |

178163 |

3,4 | |

|

- доходы будущих периодов |

3485 |

3456 |

9847 |

6362 |

182,6 |

6391 |

184,9 | |

|

Итого |

16767829 |

20115250 |

32379572 |

15611743 |

93,1 |

12264322 |

61,0 | |

Источники финансирования предприятия увеличились на 15 611 743 тыс.руб., что в основном обусловлено долгосрочных обязательств на 10 515 911 тыс.руб. Собственный капитал предприятия увеличился на 4 010 610 тыс.руб., что связано с увеличением нераспределенной прибыли. Динамика источников финансирования представлена на рисунке 2.17.

Рис.2.17. Динамика источников финансирования

Структура источников финансирования ЗАО «Ачимгаз» представлена в таблице 2.11.

Таблица 2.11

Структура источников финансирования, %

|

Показатель |

2009 г |

2010 г. |

2011 г. |

Отклонение от 2009 г. |

Отклонение от 2010 г. | |||

|

Абс. |

Отн. |

Абс. |

Отн. | |||||

|

Собственный капитал, в т.ч. |

26,8 |

29,6 |

26,3 |

-0,6 |

-2,1 |

-3,3 |

-11,1 | |

|

- уставной капитал |

14,9 |

12,4 |

7,7 |

-7,2 |

-48,2 |

-4,7 |

-37,9 | |

|

- добавочный капитал |

3,0 |

2,5 |

1,5 |

-1,4 |

-48,2 |

-0,9 |

-37,9 | |

|

- резервный капитал |

1,5 |

1,2 |

0,8 |

-0,7 |

-48,2 |

-0,5 |

-37,9 | |

|

- нераспределенная прибыль |

7,5 |

13,4 |

16,2 |

8,8 |

117,9 |

2,8 |

21,0 | |

|

Долгосрочные обязательства |

29,1 |

31,5 |

47,5 |

18,5 |

63,6 |

16,0 |

51,0 | |

|

Краткосрочные обязательства |

44,1 |

38,9 |

26,2 |

-17,9 |

-40,6 |

-12,7 |

-32,7 | |

|

- займы и кредиты |

14,6 |

13,1 |

9,6 |

-5,1 |

-34,5 |

-3,5 |

-27,0 | |

|

- кредиторская задолженность |

29,4 |

25,8 |

16,6 |

-12,9 |

-43,7 |

-9,2 |

-35,7 | |

|

- доходы будущих периодов |

0,02 |

0,03 |

0,03 |

0,02 |

46,3 |

0,00 |

77,0 | |

|

Итого |

100,0 |

100,0 |

100,0 |

0 |

0,0 |

0 |

0,0 | |

В структуре источников финансирования произошло увеличение доли долгосрочных обязательств при сокращении доли краткосрочных обязательств. Доля собственного капитала осталась практически неизменной. Структура источников на конец за 2011 г. представлена на рисунке 2.18.

Рис.2.18. Структура финансирования на конец 2011 г.

Состав и структура источников финансирования показывает, что за анализируемый период произошло значительное увеличение объемов долгосрочного кредитования.

2.2.3. Анализ финансовой устойчивости

Финансовая устойчивость предприятия зависит от оптимальной структуры источников финансирования и размещения капитала. При исследовании финансовой устойчивости анализируют следующие показатели: коэффициент финансовой автономии, коэффициент финансовой зависимости, коэффициент текущей задолженности, коэффициент долгосрочной финансовой независимости, коэффициент покрытия долгов собственного капитала, коэффициент финансового левериджа, точка безубыточности предприятия.

Коэффициент финансовой автономии показывает долю собственного капитала в общей валюте баланса:

(2.1)

где Ка – коэффициент финансовой автономии;

Кс- капитал собственный, руб.;

Б – валюта баланса, руб.

Коэффициент финансовой зависимости показывает долю заемных средств в общей валюте баланса:

(2.2)

где Кз – коэффициент финансовой зависимости;

Оз- капитал заемный, руб.;

Б – валюта баланса, руб.

Коэффициент текущей задолженности показывает долю краткосрочных обязательств в общей валюте баланса:

(2.2)

где Ктз – коэффициент текущей задолженности;

Ок- краткосрочные обязательства, руб.;

Б – валюта баланса, руб.

Коэффициент покрытия показывает отношение собственного капитала к заемному :

(2.2)

где Кз – коэффициент покрытия;

Кс- капитал собственный, руб.

Оз- капитал заемный, руб.;

Коэффициент долгосрочной финансовой независимости показывает долю постоянного капитала в общей валюте баланса:

(2.3)

где Кфн – коэффициент долгосрочной финансовой независимости;

Кс- капитал собственный, руб.;

Од- долгосрочные обязательства, руб.;

Б – валюта баланса, руб.

Коэффициент финансового левериджа показывает отношение заемного капитала к собственному капиталу:

(2.4)

где Кфл – коэффициент финансового левериджа;

Оз- капитал заемный, руб.;

Кс- капитал собственный, руб.[2,с.55].

Расчет обозначенных показателей финансовой устойчивости ЗАО «Ачимгаз» за 2009-11 гг. на конец периода представлен в таблице 2.12.

Таблица 2.12

Расчет коэффициентов финансовой устойчивости

|

Показатель |

Норматив |

2009 г |

2010 г. |

2011 г. |

Отклонение от 2009 г. |

Отклонение от 2010 г. | ||

|

Абс. |

Отн. |

Абс. |

Отн. | |||||

|

Капитал собственный, тыс.руб. |

max |

4500650 |

5950906 |

8511260 |

4010610 |

89,1 |

2560354 |

43,0 |

|

Капитал заемный, тыс.руб. |

min |

12267179 |

14164344 |

23868312 |

11601133 |

94,6 |

9703968 |

68,5 |

|

Долгосрочные обязательства, тыс.руб. |

min |

4871615 |

6332156 |

15387526 |

10515911 |

215,9 |

9055370 |

143,0 |

|

Краткосрочные обязательства, тыс.руб. |

min |

7395564 |

7832188 |

8480786 |

1085222 |

14,7 |

648598 |

8,3 |

|

Валюта баланса, тыс.руб. |

min |

16767829 |

20115250 |

32379572 |

15611743 |

93,1 |

12264322 |

61,0 |

|

Коэффициент финансовой автономии |

Более 0,6 |

0,27 |

0,30 |

0,26 |

-0,01 |

-0,02 |

-0,03 |

-0,11 |

|

Коэффициент финансовой зависимости |

Менее 0,5 |

0,73 |

0,70 |

0,74 |

0,01 |

0,01 |

0,03 |

0,05 |

|

Коэффициент текущей задолженности |

min |

0,44 |

0,39 |

0,26 |

-0,18 |

-0,41 |

-0,13 |

-0,33 |

|

Коэффициент долгосрочной финансовой независимости |

Более 0,7 |

0,56 |

0,61 |

0,74 |

0,18 |

0,32 |

0,13 |

0,21 |

|

Коэффициент покрытия |

Более 1 |

0,37 |

0,42 |

0,36 |

-0,01 |

-2,8 |

-0,06 |

-15,1 |

|

Коэффициент финансового левериджа |

Менее 1 |

2,73 |

2,38 |

2,80 |

0,08 |

2,9 |

0,42 |

17,8 |

В течение анализируемого периода произошло снижение коэффициента автономии, что показывает снижение доли собственного капитала в валюте баланса. Его величина не достигает нормативного значения, а существенно отстает от него. Динамика коэффициента финансовой автономии и финансовой зависимости представлена на рисунке 2.19.

Рис.2.19. Динамика коэффициента финансовой автономии и зависимости

Снижение коэффициента текущей задолженности на 0,18% показывает снижение доли краткосрочных обязательств в общей сумме капитала. Динамика коэффициента текущей задолженности представлена на рисунке 2.20.

Рис.2.20. Динамика коэффициента текущей задолженности

Коэффициент покрытия значительно ниже нормативного значения и его динамика представлена на рисунке 2.21.

Рис.2.21. Динамика коэффициента покрытия

Расчет коэффициентов финансовой устойчивости стоит дополнить расчетом точки безубыточности предприятия. Объем безубыточного производства определяется по формуле:

(2.5)

где Тб- точка безубыточности, руб.;

Zп – постоянные затраты, руб.;

Мв- доля маржи в выручке, доли/ед.

Запас финансовой прочности определяется по формуле:

(2.6)

где ЗПФ –запас финансовой прочности,%;

В – выручка от реализации продукции, тыс.руб.;

Тб- точка безубыточности, руб.[2,с.98].

Расчет точки безубыточности и запаса финансовой прочности представлен в таблице 2.13.

Таблица 2.13

Расчет точки безубыточности

|

Показатель |

2009 г |

2010 г. |

2011 г. |

Отклонение от 2009 г. |

Отклонение от 2010 г. | |||

|

Абс. |

Отн. |

Абс. |

Отн. | |||||

|

Выручка от реализации продукции, тыс.руб. |

4063361 |

5342799 |

9460346 |

5396985 |

132,8 |

4117547 |

77,1 | |

|

Постоянные затраты, тыс.руб. |

690165 |

906955 |

1603027 |

912862 |

132,3 |

696072 |

76,7 | |

|

Переменные затраты, тыс.руб. |

1697948 |

2343778 |

4290454 |

2592506 |

152,7 |

1946676 |

83,1 | |

|

Маржа, тыс.руб. |

2365413 |

2999021 |

5169892 |

2804479 |

118,6 |

2170871 |

72,4 | |

|

Доля маржи в выручке, доли/ед. |

0,5821 |

0,5613 |

0,5465 |

-0,0357 |

-6,1 |

-0,0148 |

-2,6 | |

|

Точка безубыточности, тыс.руб. |

1185581 |

1615753 |

2933367 |

1747786 |

147,4 |

1317614 |

81,5 | |

|

Запас финансовой прочности |

70,8 |

69,8 |

69,0 |

-1,8 |

-2,6 |

-0,8 |

-1,1 | |

В течение анализируемого периода объем, гарантирующий безубыточную работу, увеличился с 1 185 581 тыс.руб. в 2009 г. до 2 933 367 тыс.руб. в 2011 г. Динамика безубыточного объема продаж представлена на рисунке 2.22.

Рис.2.22. Динамика точки безубыточности

Снижение запаса финансовой прочности на 1,8% показывает, что объем безубыточной работы приближается к выручке от реализации продукции. Его величина свидетельствует о высокой возможности снижения выручки. Динамика коэффициента финансовой прочности представлена на рисунке 2.23.

Рис.2.23. Динамика коэффициента финансовой прочности

Динамика коэффициентов финансовой устойчивости свидетельствует о наличии проблем на предприятии. Высокая доля заемных средств может привести к серьезным проблемам на предприятии.

2.2.4. Анализ ликвидности и платежеспособности

Понятия ликвидности и платежеспособности близки, однако, второе понятие более ёмкое. Ликвидность предприятия показывает его возможность превращать активы в наличность, а платежеспособность показывает способность предприятия обслуживать свои обязательства.

Для определения ликвидности баланса активы группируются по степени ликвидности.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежные средства и краткосрочные финансовые вложения.

Вторая группа (А2) включает быстрореализуемые активы: товары отгруженные, дебиторская задолженность, налоги по приобретенным ценностям.

К третьей группе (А3) относятся медленно реализуемые запасы: производственные запасы, незавершенное производство, готовая продукция.

К четвертой группе (А4) относят труднореализуемые товары: основные средства, незавершенное строительство, расходы будущих периодов, долгосрочные финансовые вложения, долгосрочная дебиторская задолженность.

В свою очередь обязательства разбиваются на четыре группы по степени исполнения обязательств.

Первая группа (П1) включает наиболее срочные обязательства: кредиторская задолженность и кредиты банков, срок оплаты которых уже наступили.

Вторая группа (П2) включает среднесрочные обязательства со сроком погашения до одного года.

Третья группа (П3) – долгосрочные кредиты банков и займы.

Четвертая группа ( П4) – собственный капитал предприятия.

Баланс предприятия считается абсолютно ликвидным, если выполняются следующее условие:

(2.7)

где А1, А2, А3, А4 – группы активов;

П1, П2, П3, П4 – группы пассивов.

Группировка активов и пассивов баланса ЗАО «Ачимгаз» на конец года за 2009-11 гг. представлена в таблице 2.14.

Таблица 2.14

Группировка статей активов и пассивов

|

Год |

Первая группа |

Вторая группа |

Третья группа |

Четвертая группа | |||||||

|

А1 |

П1 |

А2 |

П2 |

А3 |

П3 |

А4 |

П4 | ||||

|

2009 г. |

214814 |

4935664 |

1020932 |

2459900 |

2292545 |

4871615 |

13239538 |

4500650 | |||

|

2010 г. |

239955 |

5187135 |

1427138 |

2645053 |

2215220 |

6332156 |

16232938 |

5950906 | |||

|

2011 г. |

198903 |

5365298 |

1546378 |

3115488 |

2206513 |

15387526 |

28427778 |

8511260 | |||

Условие 2.7 выполняется только для четвертой группы, что показывает, что баланс неликвиден, есть существенные проблемы ликвидности в краткосрочном и среднесрочном периоде.

Следующим этапом анализа ликвидности предприятия является расчет показателей ликвидности: абсолютной, срочной и текущей ликвидности.

Показатель абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена денежными средствами:

(2.8)

где Кал – коэффициент абсолютной ликвидности;

Дс- денежные средства, руб.

Кфв – краткосрочные финансовые вложения, руб.

Ок- обязательства краткосрочные, руб.

Коэффициент срочной ликвидности характеризует соотношение платежей, которые должны быть осуществлены в течение 12 месяцев к краткосрочным обязательствам:

(2.9)

где Кcл – коэффициент срочной ликвидности;

Дс- денежные средства, руб.

Кфв – краткосрочные финансовые вложения, руб.

Дз – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев, руб.

Ок- обязательства краткосрочные, руб.

Коэффициент текущей ликвидности показывает соотношение всех оборотных активов к сумме краткосрочных обязательств:

(2.10)

где Кnл – коэффициент текущей ликвидности;

Оа- оборотные активы, руб.

Ок- обязательства краткосрочные, руб.

Расчет коэффициентов ликвидности ЗАО «Ачимгаз» за 2009-11 гг. на конец года представлен в таблице 2.15.

Таблица 2.15

Расчет коэффициентов ликвидности

|

Показатель |

Норматив |

2009 г |

2010 г. |

2011 г. |

Отклонение от 2009 г. |

Отклонение от 2010 г. | ||

|

Абс. |

Отн. |

Абс. |

Отн. | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Денежные средства, тыс.руб. |

- |

201254 |

225444 |

180653 |

-20601 |

-10,2 |

-44791 |

-19,9 |

|

Краткосрочные финансовые вложения, тыс.руб. |

- |

13560 |

14511 |

18250 |

4690 |

34,6 |

3739 |

25,8 |

|

Дебиторская задолженность со сроком уплаты в течение 12 месяцев, тыс.руб. |

- |

334158 |

371388 |

379236 |

45078 |

13,5 |

7848 |

2,1 |

|

Оборотные активы, тыс.руб. |

- |

4135851 |

4557562 |

4641314 |

505463 |

12,2 |

83752 |

1,8 |

Продолжение табл.2.15

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Краткосрочные обязательства, тыс.руб. |

- |

7395564 |

7832188 |

8480786 |

1085222 |

14,7 |

648598 |

8,3 |

|

Коэффициент абсолютной ликвидности |

- |

0,029 |

0,031 |

0,023 |

-0,006 |

-19,3 |

-0,007 |

-23,4 |

|

Коэффициент срочной ликвидности |

Более 1 |

0,074 |

0,078 |

0,068 |

-0,006 |

-8,2 |

-0,010 |

-12,7 |

|

Коэффициент текущей ликвидности |

Более 2 |

0,559 |

0,582 |

0,547 |

-0,012 |

-2,1 |

-0,035 |

-6,0 |

Коэффициент абсолютной ликвидности снизился и находится на недопустимом уровне. Также произошло снижение коэффициентов срочной и текущей ликвидности, что показывает наличие серьезных проблем у предприятия с обеспечением текущей и среднесрочной платежеспособности. Динамика коэффициентов ликвидности представлена на рисунке 2.24.

Рис.2.24. Динамика коэффициентов ликвидности

Для дальнейшего анализа рассчитывается величина собственных оборотных средств и коэффициент Бивера.

Собственные оборотные средства характеризуют объем оборотных средств, которые финансируются собственным капиталом:

(2.11)

где Ос – собственные оборотные средства, руб.

Оа- оборотные активы, руб.

Ок- обязательства краткосрочные, руб.

Коэффициент Бивера характеризует способность предприятия оплачивать свои долги самостоятельно:

(2.12)

где Кб – коэффициент Бивера;

Прч – прибыль чистая, руб.;

А –амортизация, руб.;

Кз – капитал заемный, руб.

Расчет собственных оборотных средств и коэффициента оборачиваемости представлен в таблице 2.16.

Таблица 2.16

Расчет собственных оборотных средств и коэффициента Бивера

|

Показатель |

Норматив |

2009 г |

2010 г. |

2011 г. |

Отклонение от 2009 г. |

Отклонение от 2010 г. | ||

|

Абс. |

Отн. |

Абс. |

Отн. | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Оборотные активы, тыс.руб. |

- |

4135851 |

4557562 |

4641314 |

505463 |

12,2 |

83752 |

1,8 |

|

Краткоосрочные обязательства |

- |

7395564 |

7832188 |

8480786 |

1085222 |

14,7 |

648598 |

8,3 |

|

Чистая прибыль, тыс.руб. |

- |

378452 |

597163 |

1077690 |

699239 |

184,8 |

480528 |

80,5 |

|

Амортизация, тыс.руб. |

- |

435680 |

526629 |

1020189 |

584509 |

134,2 |

493560 |

93,7 |

Продолжение табл.2.16

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Заемные средства, тыс.руб. |

- |

12267179 |

14164344 |

23868312 |

11601133 |

94,6 |

9703968 |

68,5 |

|

Собственные оборотные средства, тыс.руб |

Более 0 |

-3259713 |

-3274626 |

-3839472 |

-579759 |

17,8 |

-564846 |

17,2 |

|

Коэффициент Бивера |

Более 0,4 |

0,066 |

0,079 |

0,088 |

0,022 |

32,4 |

0,009 |

10,8 |

|

Срок выплаты долгов, лет |

min |

15,1 |

12,6 |

11,4 |

-3,690 |

-24,5 |

-1,227 |

-9,7 |

Величина собственных оборотных средств отрицательна, что свидетельствует о наличии проблем с текущей платежеспособностью.

Коэффициент Бивера увеличился, что показывает рост способности предприятия оплачивать свои долги. С учетом коэффициента Бивера в 2011 г. Кб=0,088 показывает, что при существующих условиях необходимо 11,4 года.

Так как коэффициент текущей ликвидности и величина собственных оборотных средств не соответствует нормативным значениям, то определяется коэффициент текущей платежеспособности:

(2.13)

где Квп – коэффициент восстановления платежеспособности;

Ктл1- коэффициент текущей ликвидности на конец периода;

Ктл0 – коэффициент текущей ликвидности на начало года;

Ктлн- нормативное значение коэффициента текущей ликвидности.

Расчет коэффициента восстановления платежеспособности за 2010-11 гг. представлен в таблице 2.17.

Таблица 2.17

Расчет коэффициента восстановления платежеспособности

|

Показатель |

2010 г. |

2011 г. | |||

|

На начало года |

На конец года |

На начало года |

На конец года | ||

|

Коэффициент текущей ликвидности |

0,559 |

0,582 |

0,582 |

0,547 | |

|

Коэффициент восстановления платежеспособности |

0,303 |

0,256 | |||

Так как коэффициент восстановления платежеспособности ниже единицы, то у предприятия нет реальной возможности восстановить платежеспособность в кратчайший период.

С учетом проведенного анализа стоит сделать вывод, что у ЗАО «Ачимгаз» существуют серьезные проблемы с восстановлением платежеспособности.

2.2.5. Анализ деловой активности

К коэффициентам деловой активности относятся коэффициенты оборачиваемости капитала, оборачиваемости оборотных средств, оборачиваемости дебиторской задолженности, оборачиваемости кредиторской задолженности, фондоотдачи.

Оборачиваемость капитала показывает количество оборотов совершаемых капиталом предприятия:

(2.14)

где Кобк- коэффициент оборачиваемости капитала;

В- выручка от реализации продукции и оказания услуг, руб.;

Б- валюта баланса, руб.

Коэффициент оборачиваемости оборотных средств показывает количество оборотов, которые совершают оборотные средства в течение года:

(2.15)

где Кобоб- коэффициент оборачиваемости оборотного капитала;

В- выручка от реализации продукции и оказания услуг, руб.;

Об- оборотный капитал, руб.

Коэффициент оборачиваемости материальных оборотных средств показывает количество оборотов, которое совершают материальные оборотные средства в течение периода:

(2.16)

где Кобм - коэффициент оборачиваемости материальных оборотных активов;

В- выручка от реализации продукции и оказания услуг, руб.;

Обм- материальные оборотные активы, руб.

Коэффициент оборачиваемости дебиторской задолженности определяется по формуле:

(2.17)

где Кобд - коэффициент оборачиваемости дебиторской задолженности;

В- выручка от реализации продукции и оказания услуг, руб.;

Д – дебиторская задолженность, руб.

Оборачиваемость кредиторской задолженности определяется по формуле:

(2.18)

где Кобк - коэффициент оборачиваемости кредиторской задолженности;

В- выручка от реализации продукции и оказания услуг, руб.;

Окр- кредиторская задолженность, руб.

Фондоотдача характеризует выпуск продукции на рубль основных фондов и определяется по формуле:

(2.19)

где Фо – фондоотдача, руб./руб.

В- выручка от реализации продукции и оказания услуг, руб.;

Ос – основные средства, руб.

При расчете коэффициентов деловой активности производится на основе среднегодовых значений. Расчет показателей деловой активности ЗАО «Ачимгаз» за 2009-11 г. представлен в таблице 2.18.

Таблица 2.18

Расчет коэффициентов деловой активности

|

Показатель |

2009 г |

2010 г. |

2011 г. |

Отклонение от 2009 г. |

Отклонение от 2010 г. | ||

|

Абс. |

Отн. |

Абс. |

Отн. | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от реализации продукции, тыс.руб. |

4063361 |

5342799 |

9460346 |

5396985 |

132,8 |

4117547 |

77,1 |

|

Валюта баланса, тыс.руб. |

16025897 |

18441539 |

26247411 |

10221514 |

63,8 |

7805872 |

42,3 |

|

Оборотные активы, тыс.руб. |

4005883 |

4346706 |

4599438 |

593555 |

14,8 |

252732 |

5,8 |

|

Материальные оборотные активы, тыс.руб. |

2199257 |

2269082 |

2228117 |

28860 |

1,3 |

-40966 |

-1,8 |

Продолжение табл.2.18

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Дебиторская задолженость, тыс.руб. |

943225 |

994178 |

1057697 |

114472 |

12,1 |

63519 |

6,4 |

|

Кредиторская задолженность, тыс.руб. |

4735587 |

5061400 |

5276217 |

540630 |

11,4 |

214817 |

4,2 |

|

Основные средства, тыс.руб. |

3751020 |

4398640 |

7174320 |

3423300 |

91,3 |

2775680 |

63,1 |

|

Оборачиваемость капитала, об. |

0,25 |

0,29 |

0,36 |

0,11 |

42,2 |

0,07 |

24,4 |

|

Оборачиваемость оборотных средств, об. |

1,01 |

1,23 |

2,06 |

1,04 |

102,8 |

0,83 |

67,3 |

|

Оборачиваемость материальных оборотных активов, об. |

1,85 |

2,35 |

4,25 |

2,40 |

129,8 |

1,89 |

80,3 |

|

Оборачиваемость дебиторской задолженности, об. |

4,31 |

5,37 |

8,94 |

4,64 |

107,6 |

3,57 |

66,4 |

|

Оборачиваемость кредиторской задолженности, об. |

0,86 |

1,06 |

1,79 |

0,93 |

109,0 |

0,74 |

69,9 |

|

Фондоотдача, руб./руб. |

1,08 |

1,21 |

1,32 |

0,24 |

21,7 |

0,10 |

8,6 |

Оборачиваемость капитала увеличилась с 0,25 до 0,36 об., что показывает увеличение эффективности использования капитала. Динамика оборачиваемости капитала за 2009-11 г. представлена на рисунке 2.26.

Рис.2.26. Динамика оборачиваемости капитала

Увеличение оборачиваемости оборотных активов и оборотных материальных активов свидетельствует о повышении эффективности их использования. Динамика оборачиваемости оборотного актива и материального оборотного капитала представлена на рисунке 2.27.

Рис.2.27. Динамика оборачиваемости оборотных и материальных активов

Рост дебиторской задолженности показывает увеличение скорости оборота дебиторской задолженности.

Рост фондоотдачи показывает увеличение эффективности использования основных средств.

Увеличение показателей оборачиваемости показывает рост деловой активности предприятия.

2.2.6. Анализ рентабельности

Рентабельность показывает величину прибыли на единицу исследуемой величины. При анализе рентабельности особое внимание уделяется анализу рентабельности прибыли до налогообложения, так как она показывает доходность предприятия от всех операций.

Анализ рентабельности ЗАО «Ачимгаз» за 2009-11 гг. представлен в таблице 2.19.

Таблица 2.19

Анализ рентабельности

|

Показатель |

2009 г |

2010 г. |

2011 г. |

Отклонение от 2009 г. |

Отклонение от 2010 г. | ||

|

Абс. |

Отн. |

Абс. |

Отн. | ||||

|

Выручка от реализации продукции, тыс.руб. |

4063361 |

5342799 |

9460346 |

5396985 |

132,8 |

4117547 |

77,1 |

|

Себестоимость реализации продукции, тыс.руб. |

1645026 |

2236301 |

4057038 |

2412012 |

146,6 |

1820737 |

81,4 |

|

Коммерческие расходы, тыс.руб |

711088 |

967047 |

1740704 |

1029616 |

144,8 |

773657 |

80,0 |

|

Управленческие расходы, тыс.руб. |

31999 |

47385 |

95739 |

63740 |

199,2 |

48354 |

102,0 |

|

Прибыль от продаж, тыс.руб. |

1675248 |

2092066 |

3566866 |

1891618 |

112,9 |

1474800 |

70,5 |

|

Прочие доходы, тыс.руб. |

20150 |

22360 |

25270 |

5120 |

25,4 |

2910 |

13,0 |

|

Прочие расходы, тыс.руб. |

1222333 |

1367973 |

2245023 |

1022690 |

83,7 |

877050 |

64,1 |

|

Прибыль до налогообложения, тыс.руб. |

473065 |

746453 |

1347113 |

874048 |

184,8 |

600660 |

80,5 |

|

Валюта баланса, тыс.руб. |

16025897 |

18441539 |

26247411 |

10221514 |

63,8 |

7805872 |

42,3 |

|

Капитал собственный, тыс.руб. |

3658135 |

5225778 |

7231083 |

3572948 |

97,7 |

2005305 |

38,4 |

|

Основные средства, тыс.руб. |

3751020 |

4398640 |

7174320 |

3423300 |

91,3 |

2775680 |

63,1 |

|

Рентабельность общая, % |

11,6 |

14,0 |

14,2 |

2,6 |

22,3 |

0,3 |

1,9 |

|

Рентабельность активов, % |

3,0 |

4,0 |

5,1 |

2,2 |

73,9 |

1,1 |

26,8 |

|

Рентабельность собственного капитала, % |

12,9 |

14,3 |

18,6 |

5,7 |

44,1 |

4,3 |

30,4 |

|

Фондорентабельность, % |

12,6 |

17,0 |

18,8 |

6,2 |

48,9 |

1,8 |

10,6 |

Рентабельность прибыли до налогообложения увеличилась с 11,6% в 2009 г. до 14,2% в 2011 г., что показывает повышение эффективности работы предприятия. Динамика рентабельности представлена на рисунке 2.28.

Рис.2.28. Динамика общей рентабельности

Увеличение рентабельности активов и собственного капитала показывает увеличение эффективности использования как собственного, так и привлеченного капитала. Динамика активов и собственного капитала представлена на рисунке 2.29.

Рис.2.29. Динамика рентабельности активов и собственного капитала

На изменение рентабельности прибыли до налогообложения влияет динамика выручки от реализации продукции, себестоимости реализации, коммерческих и управленческих расходов, прочих доходов и расходов

(2.20)

где R – рентабельность прибыли до налогообложения по выручке,%;

В – выручка от реализации продукции, руб.;

Сб- себестоимость реализации продукции, руб.;

КР- коммерческие расходы, руб.;

УР – управленческие расходы, руб.;

ПД – прочие доходы, руб.;

ПР- прочие расходы, руб.[13,с.56].

Изменение общей рентабельности от изменения выручки от реализации продукции определяется по формуле:

(2.21)

где R(В) – изменение рентабельности от изменения выручки от реализации, %;

В1 – выручка от реализации продукции в отчетном периоде, руб.;

Сб0- себестоимость реализации продукции в базисном периоде, руб.;

КР0- коммерческие расходы в базисном периоде, руб.;

УР0 – управленческие расходы в базисном периоде, руб.;

ПД0 – прочие доходы в базисном периоде, руб.;

ПР0- прочие расходы в базисном периоде, руб.

Изменение рентабельности от изменения себестоимости реализации товаров определяется по формуле:

(2.22)

где R(Сб) – изменение рентабельности от изменения себестоимости реализации, %;

В1 – выручка от реализации продукции в отчетном периоде, руб.;

Сб1- себестоимость реализации продукции в отчетном периоде, руб.;

Сб0- себестоимость реализации продукции в базисном периоде, руб.

Изменение рентабельности от изменения коммерческих расходов определяется по формуле:

(2.23)

где ∆R(КР) – изменение общей рентабельности от изменения коммерческих расходов, %;

В1 – выручка от реализации продукции в отчетном периоде, руб.;

КР1- коммерческие расходы в отчетном периоде, руб.;

КР0- коммерческие расходы в базисном периоде, руб.

Влияние изменения управленческих расходов на изменение рентабельности определяется по формуле:

(2.24)

где ∆R(УР) – изменение общей рентабельности от изменения управленческих расходов, %;

В1 – выручка от реализации продукции в отчетном периоде, руб.;

УР1- управленческие расходы в отчетном периоде, руб.;

УР0- управленческие расходы в базисном периоде, руб.

Изменение рентабельности от изменения прочих доходов определяется по формуле:

(2.25)

где ∆R(ПД) – изменение рентабельности от изменения прочих доходов, %;

В1 – выручка от реализации продукции в отчетном периоде, руб.;

ПД1 – прочие доходы в отчетном периоде, руб.;

ПД0 – прочие доходы в базисном периоде, руб.

Изменение рентабельности от изменения прочих расходов определяется по формуле:

(2.26)

где ∆R(ПР) – изменение рентабельности от изменения прочих расходов, %;

В1 – выручка от реализации продукции в отчетном периоде, руб.;

ПР1 – прочие расходы в отчетном периоде, руб.;

ПР0 – прочие расходы в базисном периоде, руб.;

Факторный анализ рентабельности прибыли до налогообложения по выручке за 2009-11 гг. представлен в таблице 2.20.

Таблица 2.20

Факторный анализ рентабельности

|

Показатель |

2009 г |

2010 г. |

2011 г. |

2010-2009 г |

2011-2010 г. |

2011-2009 г |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка от реализации продукции, тыс.руб. |

4063361 |

5342799 |

9460346 |

1279438 |

4117547 |

5396985 |

|

Себестоимость реализации продукции, тыс.руб. |

1645026 |

2236301 |

4057038 |

591275 |

1820737 |

2412012 |

|

Коммерческие расходы, тыс.руб |

711088 |

967047 |

1740704 |

255959 |

773657 |

1029616 |

|

Управленческие расходы, тыс.руб. |

31999 |

47385 |

95739 |

15386 |

48354 |

63740 |

Продолжение табл.2.20

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |||

|

Прочие доходы, тыс.руб. |

20150 |

22360 |

25270 |

2210 |

2910 |

5120 | |||

|

Прочие расходы, тыс.руб. |

1222333 |

1367973 |

2245023 |

145640 |

877050 |

1022690 | |||

|

Рентабельность общая, % |

11,64 |

13,97 |

14,24 |

2,33 |

0,27 |

2,60 | |||

|

Влияние | |||||||||

|

Выручка от реализации продукции, % |

21,16 |

37,44 |

58,60 | ||||||

|

Себестоимость реализации продукции, % |

-11,07 |

-19,25 |

-30,31 | ||||||

|

Коммерческие расходы, % |

-4,79 |

-8,18 |

-12,97 | ||||||

|

Управленческие расходы, % |

-0,29 |

-0,51 |

-0,80 | ||||||

|

Прочие доходы, % |

0,04 |

0,03 |

0,07 | ||||||

|

Прочие расходы, % |

-2,73 |

-9,27 |

-12,00 | ||||||

В 2011 г. по отношению к 2009 г. рентабельность возросла на 2,60%. Увеличение выручки от реализации продукции способствовало росту рентабельности на 58,60%. Рост себестоимости реализации продукции привел к снижению рентабельности на 30,31%. Увеличение коммерческих расходов на 1 029616 тыс.руб. привел к снижению рентабельности на 12,97%. Увеличение управленческих расходов привел к снижению рентабельности на 0,80%. Рост прочих доходов на 5120 тыс.руб. привел к увеличению рентабельности на 0,07%. Рост прочих расходов способствовал снижению рентабельности продаж на 12,00%. Влияние факторов на рентабельность представлено на рисунке 2.30.

Рис.2.30.Факторный анализ рентабельности

Рост рентабельности продаж положительно отражается на финансовом состоянии предприятия. В предстоящих периодах ожидается значительное увеличение прибыли и рентабельности, что обусловлено вводом новых добывающих скважин.

2.3. Оценка эффективности действующей системы управления финансовым состоянием ЗАО «Ачимгаз»

Проведенный анализ показал, что в ЗАО «Ачимгаз» некоторые критерии финансового состояния не соответствуют нормативным. Кроме того, отмечается их ухудшение. В свою очередь наблюдался рост показателей эффективности работы предприятия. Для полной оценки системы управления финансовым состоянием предприятия стоит рассмотреть вероятность банкротства в динамике и применить рейтинговую оценку.

Р.С.Сайфулин и Г.Г. Кадыков предложили использовать для экспресс-оценки финансового состояния предприятия рейтинговое число:

(2.27)

где R – рейтинговое число

Ко - коэффициент обеспеченности собственными оборотными средствами;

Ктл - коэффициент текущей ликвидности;

Ки - интенсивность оборота авансируемого капитала, которая характеризует объем реализованной продукции, приходящейся на один рубль средств, вложенных в деятельность предприятия (оборачиваемость активов);

Км – рентабельность прибыли от реализации по выручке от реализации;

Кпр – рентабельность балансовой прибыли по собственному капиталу.

При соответствии значений финансовых коэффициентов минимальным нормативным уровням рейтинговое число будет равно 1. Финансовое состояние предприятий с рейтинговым числом менее 1 характеризуется как неудовлетворительное.

Расчет уровня финансового состояния по модели Р.С.Сайфулина и Г.Г. Кадыкова представлен в таблице 2.21.

Таблица 2.21

Расчет уровня финансового состояния

|

Показатель |

2009 г |

2010 г. |

2011 г. |

|

Коэффициент обеспеченности собственными оборотными средствами |

-0,79 |

-0,72 |

-0,82 |

|

Коэффициент текущей ликвидности |

0,559 |

0,582 |

0,547 |

|

Оборачиваемость активов |

0,25 |

0,29 |

0,36 |

|

Рентабельность прибыли от реализации по выручке от реализации |

0,41 |

0,39 |

0,38 |

|

Рентабельность балансовой прибыли по собственному капиталу |

0,129 |

0,143 |

0,186 |

|

Рейтинговое число |

-1,191 |

-1,040 |

-1,197 |

Рейтинговое число отрицательное, что свидетельствует крайне неудовлетворительном финансовом состоянии предприятия. Его снижение показывает о нарастании проблем с финансовой устойчивостью предприятия.

Оценка вероятности банкротства осуществляется на основе пятифакторной модели Z-счета, предложенной американским экономистом Э.Альтманом:

(2.28)

где Z – коэффициент вероятности банкротства;

Коб – доля оборотных активов в общей сумме активов;

Кнп- рентабельность нераспределенной прибыли по активам;

Кр – рентабельность балансовой прибыли по активам;

Кп – коэффициент покрытия;

Кот – оборачиваемость активов.

Вероятность наступления банкротства:

Z < 1,8 – очень высокая

1,8 <Z < 2,7 - высокая

2,7 < Z < 2,9 - возможная

Z > 2,9 – очень низкая

Расчет вероятности банкротства ЗАО «Ачимгаз» за 2009-11 г представлен в таблице 2.22.

Таблица 2.22

Расчет вероятности банкротства

|

Показатель |

2009 г |

2010 г. |

2011 г. |

|

Доля оборотных активов в общей сумме активов, доли.ед. |

0,26 |

0,25 |

0,17 |

|

Рентабельность нераспределенной прибыли по активам, доли.ед. |

0,02 |

0,03 |

0,04 |

|

Рентабельность балансовой прибыли по активам, доли.ед. |

0,03 |

0,04 |

0,05 |

|

Коэффициент покрытия, доли.ед. |

0,37 |

0,42 |

0,36 |

|

Оборачиваемость активов, об. |

0,25 |

0,29 |

0,36 |

|

Коэффициент вероятности банкротства |

0,94 |

1,04 |

1,02 |

В течение анализируемого периода вероятность банкротства снизилась. Однако снижение незначительное и в целом вероятность за все три года оценивается как высокое. Динамика коэффициента вероятности банкротства представлена на рисунке 2.31.

Рис.2.31. Динамика коэффициента Z –счета

Таким образом, управление финансовым состоянием на предприятии стоит оценить как неудовлетворительное. Предприятие финансово неустойчивое, очень высока вероятность банкротства. Отчасти это объясняется тем, что предприятие не набрало проектную мощность и осуществляет большие капиталовложения в разработку месторождения.