Ответы по бухгалтерскому учету

Николай Александрович Блатов Виталий Федорович Палий Пятов Михаил Львович

Понятие и сущность бухгалтерской финансовой отчетности.

Формирование бфо является одним из важнейших аспектов современной бухгалтерии. Традиционное представление бфо как о заключительном этапе учетного процесса замещается иным: отчетность все более рассматривается в качестве исходных данных для управленческих решений, включая инвестиционные.

«Бухгалтерская (финансовая) отчетность – информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом» (от 6.12 2011г. №402-ФЗ)

БФО-это единая с-ма данных об имущ. и фин. положениях орг-ции и о рез-тах ее хоз. деят-ти, составляемая на основе данных б/у по устан. формам. (ПБУ 4/99)

Как следует из определения, в отчетности должна содержаться информация о финансовом положении, финансовых результатах, деятельности и их изменений.

Сущность отчетности раскрывается в ее функциях:

-средства наблюдения и контроля за работой организации со стороны пользователей.

-основы управленческих решений, принимаемых внешними и внутренними пользователями

-базы формирования макроэкономических показателей

-средства наблюдения и контроля финансово-хозяйственной деятельности организации.

-основа разработки текущих и перспективных планов.

Элементы бухг отч-и -Финансовое положение орг-и- имущество, Кз,Капитал

- Финансовые результаты деят-и орг-и- Доходы, Расходы

-Изменения в фин положении орг-и (движение дс) Производные от элементов бухг баланса и отчета о приб и уб.

Критерии признания элементов отч-и:

-Имущество-вероятно получение орг-й эк-х выгод в будущем от этого имущества; Стоимость его мб изменена с достаточной степенью надежности.

-КЗ-вероятность оттока ресурсов, способных приносить организации экономические выгоды, который является следствием исполнения обязательства; величина об-ва мб измерена с достаточной степенью надёжности.

-Доходы-возникающее увеличение в будущих эк выгодах, связанных с соответствующим имущ-м, или уменьшение в КЗ мб измерено с достаточной степенью надежности.

-Расходы-возникающее уменьшение -//-

Компоненты БФО:

-Фин-е положение орг-и- структура ресурсов и их источников, ликвидность и платежеспос орг-и, ее способность адаптироваться к изменениям в среде функционирования

- Фин результаты деят-ти орг-и- оценка потенциальных изменений в ресурсах, которые, вероятно, будет контролировать организация в будущем; прогноз способности вызывать денежные потоки на основе имеющихся ресурсов; обоснование эффективности, с которой орг-я может использовать доп. ресурсы

- Изменения в финансовом положении орг-и (движение дс)-возможность оценить инвестиционную, финансовую и операционную деятельность орг-и

Общие критерии признания в отчетности объектов бухг учета:

-Существование вероятности получения (потери) будущих эк.выгод

-Существенность

Представление компонентов бфо:

Фин положение орг-и- Бухг баланс

Фин результаты деят-ти орг-и- отчет о приб и уб-х

Изменения в фин положении орг-и- отчет о движении ДС

Пользователи бухгалтерской финансовой отчетности.

В ПБУ 4/99 пользователь определяется как юридическое или физическое лицо, заинтересованное в информации об организации. Пользователей можно условно разделить на две группы:

-Внутренние пользователи бухгалтерской отчетности (Совет директоров, менеджеры, руководители подразделений, служащие, правление, участники (собственники) организации)

-Внешние пользователи бухгалтерской отчетности.

Среди внешних пользователей можно выделить:

-с прямым финансовым интересом (настоящие и потенциальные инвесторы, кредитующие банки).

-С косвенным финансовым интересом (налоговые органы, финансовые органы, обслуживающие банки, правительственные органы, профсоюзы, страховые компании, заказчики и т. д.).

-Без финансового интереса к информации (аудиторские службы, органы государственной статистики, арбитраж).

Цели бухгалтерского учета:

Внутренние: формирование информации, полезной руководству организации для принятия управленческих решений.

Внешние: формирование информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации. Полезно широкому кругу заинтересованных пользователей.

Концепции бухгалтерской финансовой отчетности в России и международной практике.

Концепция финансового учета и отчетности — это основные принципы ведения бухгалтерского учета и составления финансовой отчетности.

Концептуальным вопросам бфоотносят: цели финн-й отчетности; критерии полезности инф-и, содержащейся в финансовой отчетности; признание и оценка элементов финн. отчетности; основополагающие допущения, на основе которых строится финансовая отчетность.

Элементы концепции бухгалтерской (финансовой) отчетности:

цели учета,

качественные характеристики, делающие учетную информацию полезной,

основные принципы бухгалтерского учета.

Цели учета: 1) Внутренние - Формирование информации, полезной руководству организации для принятия управленческих решений 2) Внешние - Формирование информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, полезной широкому кругу заинтересованных пользователей при принятии решений

Требования к информации

1) Уместность - Информация уместна с точки зрения заинтересованных пользователей, если наличие или отсутствие ее оказывает или способно оказать влияние на решения (включая управленческие) этих пользователей, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки.

2) Надежность - Информация надежна, если она не содержит существенных ошибок

3) Сравнимость - Заинтересованные пользователи должны иметь возможность сравнивать информацию об организации за разные периоды времени для того, чтобы определить тенденции в ее финансовом положении и финансовых результатах деятельности.

Требования к надежности информации

1) Объективность отражения фактов хозяйственной деятельности - Чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится

2) Приоритет экономического содержания фактов хозяйственной деятельности и условий хозяйствования над правовой формой этих фактов - Факты хозяйственной деятельности должны отражаться в бухгалтерском учете исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования

3) Нейтральность - не влияет на решения и оценки заинтересованных пользователей с целью достижения предопределенных результатов или последствий

4) Осмотрительность в суждениях и оценках, имеющих место в условиях неопределенности - Не допускается создание скрытых резервов, намеренное занижение активов или доходов и намеренное завышение обязательств или расходов

5) Полнота - Информация должна быть полной с учетом существенности и сопоставимости затрат на сбор и обработку

Принципы:

1) Имущественная обособленность - Активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций

2) Непрерывность деятельности - Организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке

3) Последовательность применения учетной политики - Принятая организацией учетная политика применяется последовательно от одного отчетного года к другому

4) Временная определенность фактов хозяйственной деятельности - Факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Международные стандарты носят рекомендательный характер и страны могут самостоятельно принимать решения об их использовании.

Каждый стандарт включает следующие элементы:

- объект учёта – даётся определение объекта учёта и основных понятий, связанных с ним;

- признание объекта учёта – даётся описание критериев отнесения объектов учёта к различным элементам отчётности;

- оценка объекта учёта – приводятся рекомендации по использованию методов оценки и требований к оценке различных элементов отчётности;

- отражение в финансовой отчётности – раскрытие информации об объекте учёта в различных формах финансовой отчётности.

Общие принципы международных стандартов можно разделить на 2 группы: основополагающие допущения и качественные характеристики информации.

качественные характеристики информации:

1. Понятность (understandability) информации означает, что она доступна для понимания пользователям, обладающим достаточными знаниями в области бухгалтерского учёта.

2. Уместность или значимость (relevance) информации предполагает, что она будет влиять на экономические решения пользователей. Уместность информации определяется ее характером и существенностью.

3. Надёжность или достоверность (reliability) информации имеет место в том случае, если она не содержит существенных ошибок и искажений и является беспристрастной.

4. Сопоставимость или сравнимость (comparability) информации должна обеспечивать сопоставимость данных финансовой отчётности, как с предшествующими периодами, так и по отношению к другим компаниям. Это означает, необходимо раскрывать все изменения в учётной политике.

Знание и понимание сущности элементов влияет на оценку пользователями показателей деятельности компании и на принятие ими правильных экономических решений.

Элементами финансовой отчетности по МСФО являются: доходы; расходы; активы; обязательства; капитал.

Элементами, непосредственно связанными с измерениями результатов деятельности в отчете о совокупной прибыли, являются доходы и расходы.

Элементами, непосредственно связанными с измерением финансового положения компании на отчетную дату в отчете о финансовом положении (бухгалтерском балансе), являются активы, обязательства и капитал, поскольку основное балансовое уравнение выглядит следующим образом:

Активы = Обязательства + Капитал.

Если раньше в России весь бухгалтерский учет был строго регламентирован, то в настоящее время ведение отчетности получило более свободную основу.

С 2011 г. в соответствии с Приказом Минфина России от 02.07.2010 г. №66н «О формах бухгалтерской отчетности организаций» значительно изменяется содержание форм бухгалтерской отчетности, что привело к определенным затруднениям по вопросам методики заполнения этих форм. Существенным является то, что изменения, вносимые в бухгалтерскую отчетность, приближают ее к Международным стандартам финансовой отчетности (МСФО (ISA) 1 «Представление финансовой отчетности»).

Принципы составления финансовой отчетности.

Принцип - научное или нравственное начало, основание, основа, от которой не отступают (словарь Владимир Иванович Даль).

1) Имущественная обособленность - Активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций

2) Непрерывность деятельности - Организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке

3) Последовательность применения учетной политики - Принятая организацией учетная политика применяется последовательно от одного отчетного года к другому

4) Временная определенность фактов хозяйственной деятельности - Факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами

Нормативное регулирование бухгалтерской финансовой отчетности в России.

Концепция бух.учета в рыночной эк-ке России составляет основу современной системы нормативно-правового регулирования бух учета и отчетности.

В настоящее время эта система состоит из ФЗ «о бух учете», других федеральных зак и принятых в соответствии с ними НПА.

К НПА в области регулирования бух учета ФЗ РФ «о бух учете» относит

-федеральные стандарты

-отраслевые стандарты

-рекомендации в области бух учета

-стандарты экон-ого субъекта

Согласно закону федер и отраслев стандарты обязательны к применению, в то время как рекомен в области бух учета применяются на добровольной основе.

Стандарты эк субъекта применяются самим этим субъектом, а также всеми его подразделениями, включая филиалы и представительства

Закон определяет стандарт бух учета как документ, устанавливающий минимальное необходимые требования у бух учету, а также допустимые способы его ведения.

Федер стандарты устанавливают:

-определения и признаки объектов бух учета, порядок их классификации

-допустимые способы денежного измерения учетных объектов

-порядок пересчета ст-ти объектов выраженной с иностр валюте, в валюте РФ

-требования к учетной политике

-план счетов и порядок применения

-состав, содержание и порядок формирования инф-и, раскрываемой в БФО

Отраслевые станд. призваны устанавливать особенности применения федер станд в отдельных видах эконм деятельности.

Рекоменд в области бух учета применяются в целях правильного применения федер и отраслев стандартов.

Стандарты эк субъекта предназначены для упорядочения организации и ведения бух учета этими субъектами.

1) Федеральные законы, постановления Правительства Российской Федерации

-Федеральный закон «О бухгалтерском учете» 402-ФЗ от 06.12.2011г.

-Федеральный закон «О консолидированной финансовой отчетности» 208-ФЗ от 27.07.10г.

-Положение о признании Международных стандартов финансовой отчетности и Разъяснений международных стандартов финансовой отчетности для применения на территории Российской Федерации. Утв. Постановлением Правительства Российской Федерации от 25.02.11г. №107.

-Другие законодательные акты, устанавливающие требования к бухгалтерской отчетности.

2) Нормативные правовые акты бухгалтерского учета

-Положение по бухгалтерскому учету «Бухгалтерская отчетность организации (ПБУ 4/99). Утв. Пр. МФ РФ от 6.07.99г. №43н., другие ПБУ, устанавливающие порядок раскрытия информации в бухгалтерской отчетности.

-О формах бухгалтерской отчетности организаций. Пр.МФ РФ от 2.07.10г. №66н.

Методические указания по составлению и представлению сводной бухгалтерской отчетности. Пр. МФ РФ от зо.12.96г. №112.

-Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций. Пр. МФ РФ от 20.05 03г. № 44н.

-Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию. Пр.МФ РФ от «21.03.2000г. №29н.

-Другие методические указания, устанавливающие порядок раскрытия информации в бухгалтерской отчетности

-Стандарты экономического субъекта

Состав бухгалтерской финансовой отчетности.

Годовая БО:

-Бухгалтерский баланс

-Отчет о прибылях и убытках.

Приложение к бухгалтерскому балансу и ОПУ:

-Отчет об изменениях капитала.

-Отчет о движении денежных средств .

Промежуточная бухгалтерская отчетность:

-Бухгалтерский баланс

-Отчет о прибылях и убытках.

Представление компонентов бухгалтерской финансовой отчетности:

1) Финансовое положение организации - Бухгалтерский баланс

2) Финансовые результаты деятельности организации - Отчет о прибылях и убытках

3) Изменения в финансовом положении организации - Отчет о движении денежных средств

В настоящее время состав бухгалтерской отчетности определен:

ФЗ о БУ 402-ФЗ

ПБУ 4/99 «БО организации»

Приказ Минфина о формах бухгалтерской отчетности организации №66н

Состав БФО определен ФЗ «о бух учете», Положением по бух учету «Бухг отчетность орг-и» (ПБУ 4/99) и Приказом Минфина РФ «О формах бух отчетности орг-и». Он установлен в зависимости от отчетного периода и различается для годовой и промежуточной отч-ти

Прежде всего закон определяет понятие отчетного периода и отчетной даты. Отчетный период- период, за который составляется БФО.

Согласно закону годовая БФО составляется за отчетный год. Отчетным периодом для годовой бухг отчетности явл календарный год-1 янв по 31 декаб включительно, за исключением случаев создания, реорганиз и ликвидации юр лица.

Промежуточная бфо составляется за отч период менее отчетного года. Отчетным периодом для промеж бфо явл период с 01.01 по отчетную дату периода, за который составляется промеж отчетность. В дополнение к закону в ПБУ 4/99 указано, что промеж бфо составляется за месяц, квартал нарастающим итогом с начала отч периода.

Порядок составления, утверждения и представления бухгалтерской финансовой отчетности.

Порядок составления бухгалтерской отчетности зависит от принятой в организации формы бухгалтерского учета и уровня автоматизации учетных работ.

В ФЗ «О БУ» №402 указано, что утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляется в порядке и случаях, установленных федеральными законами

ФЗ «Об АО» №208, 26.12.1995 – утверждение годовых отчетов, годовой бухгалтерской отчетности (в.ч. отчётов о прибылях и убытках) общества относится к компетенции общего собрания акционеров. Годовой отчёт общества подлежит предварительному утверждению советом директоров общества, а если нет, то лицом, осуществляющим функции единоличного исполнительного органа общества, не позднее чем за 30 дней до даты проведения годового общего собрания акционеров.

ФЗ «Об ООО» №14, 08.02.1998 – утверждение годовых отчётов и годовых бухгалтерских балансов является компетенцией общего собрания общества.

ФЗ «О некоммерческих организациях», 12.01.1996 – утверждение годового отчёта и годового бухгалтерского баланса к компетенции высших органов управления некоммерческими организациями в соответствии с их учредительными документами:

- коллегиального высшего органа управления для автономной некоммерческой организации;

- общего собрания членов для некоммерческого партнёрства, ассоциации (союза).

Новый ФЗ «О БУ», №402 существенно изменил порядок представления бухгалтерской (финансовой) отчетности. Закон вводит понятие обязательного экземпляра отчетности. Экономические субъекты, обязанные составлять бухгалтерскую (финансовую) отчётность, за исключением организаций государственного сектора и ЦБ РФ, представляют по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации.

Обязательный экземпляр годовой бухгалтерской отчетности должен быть представлен по указанному адресу не позднее 3-х месяцев после окончания отчетного периода.

Предусмотрено, что обязательные экземпляры бухгалтерской (финансовой) отчетности составят государственный информационный ресурс. Он будет открыт для пользователей отчетности. Заинтересованным лицам обеспечивается доступ к государственному информационному ресурсу, за исключением случаев, когда в интересах сохранения государственной тайны такой доступ может быть ограничен.

Для различных организационно-правовых форм деятельности организаций существуют свои законы, согласно которым определяется порядок составления, утверждения и предоставления бфо.

С принятием Фед закона РФ «О бух учете» существенно изменился порядок представления бфо. Закон вводит понятие обязательного экземпляра отчетности. Согласно установленной им норме экономические субъекты, обязанные составлять бфо, за исключением организаций гос сектора и ЦБ РФ, представляют по одному обязательному экземпляру годовой бфо в орган гос статистики по месту гос регистрации.

Обязательный экземпляр годовой бфо должен быть представлен по указанному адресу не позднее 3-ех месяцев после окончания отчетного периода.

Законодателем предусмотрено, что обязательные экземпляры бфо будут составлять гос информационный ресурс. Он будет открыт для пользователей отчетности. Заинтересованным лицам, как указано в законе, обеспечивается доступ к гос инф-ому ресурсу, за исключением случаев, когда в интересах сохранения гос тайны такой доступ должен быть ограничен.

В части промежуточной бфо в настоящее время следует руководствоваться положением по бух учету «Бух отчетность организации» (ПБУ 4/99). В стандарте сказано, что организация должна сформировать промежуточную бо не позднее 30 дней по окончании отчетного периода, если иное не предусмотрено законодательством РФ. Предоставление и публикация промежуточной бо производится в случаях и порядке, также предусмотренных законодательством РФ или учредительными документами организации.

Виды бухгалтерской отчетности.

По видам:

-Бухгалтерская (финансовая) – содержит сведения об имуществе, обязательствах и финансовых результатах организации. Она составляется на основе данных синтетического и аналитического учета и подтверждается первичными документами.

-Статистическая – служит для отражения отдельных сторон деятельности организации и их статистического изучения, такая отчетность может быть составлена по данным стат., операт., б/у;

-Оперативная – для текущего контроля деятельности организации и управления ею. В концепции бухгалтерского учёта на среднесрочную перспективу указано, что информация, формируемая в бухгалтерском учете, используется для составления управленческой, налоговой, статистической отчётности, отчётности перед надзорными органами.

По объему сведений: - Частная. Частная отчетность содержит сведения о работе отдельных участках организации. - Общая. Общая характеризует деятельность организации в целом.

По назначению: - Внешняя. Внешняя отчетность является публичной. - Внутренняя.

По периодам: - Годовая. Годовая отчетность составляется за отчетный год.

- Промежуточная (текущая). Промежуточная отчетность составляется за отчетный месяц, квартал нарастающим итогом с начала года. По степени обобщения данных:

- Индивидуальная. Индивидуальную отчетность составляют организации, юридические лица.

- Сводная. Сводную отчетность формируют вышестоящие организации, органы статистики.

- Консолидированная. Консолидированную отчетность составляют путем объединения отчетности двух и более компаний, находящихся в юридических и финансовых отношениях контроля.

Аудит и публичность отчетности.

В ряде случаев бфо организации подлежит обязательному аудиту. Эти случаи установлены Фед законом РФ от 30.12.08 №307 ФЗ «Об аудиторской деятельности». Критерии обязательного аудита бфо: - все ОАО подлежат обязательному аудиту; - организации, источником образования средств которых являются добровольные отчисления физ и юрид лиц (напр.: кредитная орг, бюро кредитных историй, страховая орг, общество взаимного страхования, товарная, фондовая или валютная биржи, негос пенсионный или иной фонды, акционерный инвестиционный фонд и т.д.); - в зависимости от объема выручки от продаж или суммы активов бух баланса (объем выручки от продажи продукции за предшествовавший отчетному год превышает 400 млн. руб. или сумма активов бух баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн. руб.); если организация представляет и (или) публикует сводную (консолидированную) бфо.

Фед закон «О бу» содержит норму, обязывающую эконом субъект, бфо которого подлежит обязательному аудиту, организовать и осуществлять внутренний контроль ведения бу и составления бфо. Исключение составляют случаи, когда руководитель принял обязанность ведения бу на себя.

Специальные требования к аудиту установлены, в частности, Фед законом РФ от 30.12.96 «О порядке формирования и использования целевого капитала неком организаций». Годовая бфо неком орг, связанная с формированием и пополнением целевого капитала, использованием, распределением дохода от целевого капитала, по закону подлежит ежегодному обязательному аудиту, если балансовая стоимость имущества, составляющего целевой капитал, превышает на конец отч года 20 млн. руб.

БУ и бфо получателя дохода от целевого капитала, не являющегося его собственником, подлежат обязательному ежегодному аудиту в части использования дохода от этого капитала, если размер финансирования за счет указанного дохода в течение отчетного года составляет более 5 млн. руб.

Орг или ИП, на которых не распространяется требование Фед закона «Об аудиторской деятельности» в части обязательного аудита, могут самостоятельно принять решение о проведении аудита бфо.

Если орг подлежит обязательному аудиту и публикует бфо, вместе с отчетностью публикуется и аудиторское заключение (официальный документ, предназначенный для пользователей бфо аудируемых лиц, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности бфо аудируемого лица.

В ПБУ 4/99 «БО орг» указано, что бо является открытой для пользователей: учредителей, инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др.

Согдасно Фед закону РФ «О бу» опубликование бфо осуществляется в порядке и случаях, котрые установлены фед законами. Так, ГК РФ установлено, что ОАО обязано ежегодно публиковать для всеобщего сведения годовой отчет, бух баланс, счет приб и уб.

В документе под названием «Порядок публикации годовой отчетности ОАО» дается определение понятиям «публичности» и «публикации» бфо. Публичность заключается в опубликовании бфо в газетах и журналах, доступных пользователям бфо, либо распространении среди них брошюр, буклетов и др изданий, содержащих бфо, а также в ее передаче территориальным органам гос статистики по месту регистрации орг для представления заинтересованным пользователям. Публикацией бфо признается объявление обществом бфо в средствах массовой информации для всеобщего сведения. ОАО обязаны публиковать годовую бо не позднее 1 июля года, следующего за отчетным.

Уточнение оценки активов предприятия, отраженных в бухгалтерском учете.

– эта процедура предписана Приказ МинФина 106н и ПБУ 21/2008.

Уточнение оценки активов и обязательств предполагает:

- проведение инвентаризации; - формирование оценочных резервов.

Проведение инвентаризации. Согласно Фед закону «О бу» перед составлением годовой бфо обязательно проведение инвентаризации активов и обязательств орг. Она призвана подтвердить реальность подлежащих отражению в отчетности объектов. Выявленные при инв-ции расхождения между фактическим наличием средств и данными текущего бу (излишки, недостачи) на дату составления отчетности должны быть урегулированы. Порядок списания расхождений установлен Положением по ведению бу и бо в РФ. Если: излишек имущества – он приходуется по рыночной стоимости на дату проведения инвент-ции, и соответствующая сумма зачисляется на финн результаты у коммерческой орг или увеличение доходов у неком орг; недостача имущества и его порча в пределах норм естественной убыли – относится на издержки производства или обращения (расходы); сверх норм естественной убыли – относятся за счет виновных лиц. Если таковые не установлены, или суд отказал во взыскании убытков с них, то убытки от недостачи им-ва и его порчи списываются на финн результаты (у ком орг) или увеличение расходов (у неком орг).

Формирование оценочных резервов. С помощью создания оцен резервов на практике воплощается принцип осмотрительности в суждениях и оценках (бухгалтерского консерватизма). Процедура создания резервов является обязательной. Резервы прежде всего призваны уточнить статьи бух баланса. Под статью финансовые вложения создается резерв под обеспечение финн вложений; под статью запасы – резерв под снижение стоимости материальных ценностей; под статью ДЗ – резерв по сомнительным долгам.

Корректировка активов бухгалтерского баланса с помощью создания оценочных резервов

|

Статья бухгалтерского баланса |

Резерв |

|

Финансовые вложения |

Резерв под обесценение финансовых вложений |

|

Запасы |

Резерв под снижение стоимости материальных ценностей |

|

Дебиторская задолженность |

Резерв по сомнительным долгам |

По стандарту изменением оценочных значений признается корректировка стоимости актива (обязательства) на величину погашения стоимости актива (обязательства) или величину погашения стоимости актива, обусловленной появлением новой информации. Стандарт определяет оценочные значения как резервы.

Оценочными значениями по стандарту являются: 1) величина резерва по сомнительным долгам 2) величина резерва под снижение стоимости материальных запасов 3) другие оценочные резервы 4) СПИ ОС 5) СПИ НМА 6) СПИ иных амортизируемых активов 7) оценка ожидаемого поступления будущих экономических выгод от использования амортизируемых активов.

С помощью создания оценочных резервов на практике воплощается принцип осмотрительности в суждениях и оценках (принцип бухгалтерского консерватизма). Резервы призваны уточнить статьи бухгалтерского баланса. Изменение оценочного значения признается в БУ, как правило, путем отнесения на доходы или расходы организации.

Инвентаризация, как процедура, подтверждающая достоверность финансовой отчетности.

Можно назвать несколько причин, по которым данные БУ расходятся с действительностью:

1) естественные (колебания температуры, влажности – они вызывают перевес, усушку или раструску)

2) неточности при приемке и отпуске материальных ценностей (промеры, просчеты, провесы)

3) ошибки в учете – арифметические ошибки в документах, неправильные записи на счетах

4) хищения, обвесы или обмеры при приеме, обсчеты при выдаче денег.

В соответствии с ФЗ сроки, случаи и порядок проведения инвентаризации, а также перечень подлежащих проверке объектов определяется экономическим субъектом. За исключением случаев когда инвентаризация обязательна. Случаи обязательного проведения инвентаризации в настоящее время определяются положением 34н. в числе этих случаев обязательная инвентаризация перед составлением годовой БО.

Положение 34н устанавливает порядок списания инвентаризационных разниц.

Порядок списания излишков и недостач, выявленных при инвентаризации

|

Излишек имущества |

Излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации (Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, п.28). |

|

Недостача имущества и его порча: -в пределах норм естественной убыли -сверх норм |

-Недостача имущества и его порча относятся на издержки производства или обращения (расходы). -Недостача имущества и его порча относятся за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации (п.28). |

В коммерческих организациях на величину инвентаризационных разниц уточняются, таким образом ,стоимость имущества, издержки производства или обращения, ДЗ (в частности задолженности виновных лих) и фин. Результатов. По новому закону выявленные при инвентаризации расхождения отражаются в том отчетном периоде, к которому относится дата проведения инвентаризации.

Оценочные обязательства, условные обязательства и условные активы: порядок отражения в отчетности.

Оценочное обязательство - Обязательство организации с неопределенной величиной и (или) сроком исполнения (оценочное обязательство) может возникнуть:

а) из норм законодательных и иных нормативных правовых актов, судебных решений, договоров;

б) в результате действий организации, которые вследствие установившейся прошлой практики или заявлений организации указывают другим лицам, что организация принимает на себя определенные обязанности, и, как следствие, у таких лиц возникают обоснованные ожидания, что организация выполнит такие обязанности ( ПБУ 8/2010, п.4).

Условное обязательство - Возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации обязательства на отчетную дату зависит от наступления (ненаступления) одного или нескольких будущих неопределенных событий, не контролируемых организацией.

К условным обязательствам относится также существующее на отчетную дату оценочное обязательство, не признанное в бухгалтерском учете (Там же, п.9).

Условный актив - Возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации актива на отчетную дату зависит от наступления (ненаступления) одного или нескольких будущих неопределенных событий, не контролируемых организацией

Отражение оценочных обязательств, условных обязательств и условных активов в учете и отчетности

|

Оценочное обязательство |

Отражается на счете учета резервов предстоящих расходов. При признании и в зависимости от характера относится: на расходы по обычным видам деятельности; на прочие расходы; либо включается в стоимость актива ( ПБУ 8/2010, п.8). |

|

Условное обязательство |

Не признается в бухгалтерском учете. Соответствующая информация раскрывается в бухгалтерской отчетности (Там же, п.14). |

|

Условный актив |

Не признается в бухгалтерском учете. Соответствующая информация раскрывается в бухгалтерской отчетности (Там же). |

Раскрытие информации об оценочных обязательствах, условных обязательствах и условных активах в бухгалтерской отчетности

|

Оценочное обязательство |

а) Величина, по которой оценочное обязательство отражено в бухгалтерском балансе организации, на начало и конец отчетного периода; б) сумма оценочного обязательства, признанная в отчетном периоде; в) сумма оценочного обязательства, списанная в счет отражения затрат или признания кредиторской задолженности в отчетном периоде; г) списанная в отчетном периоде сумма оценочного обязательства в связи с ее избыточностью или прекращением выполнения условий признания оценочного обязательства; д) увеличение величины оценочного обязательства в связи с ростом его приведенной стоимости за отчетный период (проценты); е) характер обязательства и ожидаемый срок его исполнения; ж) неопределенности, существующие в отношении срока исполнения и (или) величины оценочного обязательства; з) ожидаемые суммы встречных требований или суммы требований к третьим лицам в возмещение расходов, которые организация понесет при исполнении обязательства, а также активы, признанные по таким требованиям. |

|

Условное обязательство |

а) Характер условного обязательства; б) оценочное значение или диапазон оценочных значений условного обязательства, если они поддаются определению; в) неопределенности, существующие в отношении срока исполнения и (или) величины обязательства; г) возможность поступлений в результате встречных требований или требований к третьим лицам в возмещение расходов, которые организация понесет при исполнении обязательства. |

|

Условный актив |

а) Характер условного актива; б) его оценочное значение или диапазон оценочных значений, если они поддаются определению. |

Необходимость отражения в отчетности событий, произошедших после отчетной даты.

Указанные события отражаются в отчетности согласно ПБУ 7/98 «События после отчетной даты». По стандарту событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации, и который имел место в период между отчетной датой и датой подписания отчетности за отчетный год.

Событием после отчетной даты также признается объявление годовых дивидендов.

События после отчетной даты делятся на 2 группы:

1) подтверждающие существование на отчетную дату хоз. условий, в которых организация вела свою деятельность. Рекомендуется примениять к событиям I-й группы. Уточнение достигается путем отражения данных событий в синтетическом и аналитическом учете отчетного периода до даты подписания годовой отчетности

2) события, свидетельствующие о возникновении после отчетной даты хоз. условий, в которых организация ведет свою деятельность. События после отчетной даты

|

I. События, подтверждающие, существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность |

II. События, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность |

|

объявление в установленном порядке дебитора организации банкротом, если по состоянию на отчетную дату в отношении этого дебитора уже осуществлялась процедура банкротства; произведенная после отчетной даты оценка активов, результаты которой свидетельствуют об устойчивом и существенном снижении их стоимости, определенной по состоянию на отчетную дату; получение информации о финансовом состоянии и результатах деятельности дочернего или зависимого общества (товарищества), ценные бумаги которого котируются на фондовых биржах, подтверждающая устойчивое и существенное снижение стоимости долгосрочных финансовых вложений организации; продажа производственных запасов после отчетной даты, показывающая, что расчет цены возможной реализации этих запасов по состоянию на отчетную дату был необоснован; объявление дивидендов дочерними и зависимыми обществами за периоды, предшествовавшие отчетной дате; обнаружение после отчетной даты того обстоятельства, что процент готовности объекта строительства, использованный для определения финансового результата по состоянию на отчетную дату методом «Доход по стоимости работ по мере их готовности», был необоснован; получение от страховой организации материалов по уточнению размеров страхового возмещения, по которому по состоянию на отчетную дату велись переговоры; обнаружение после отчетной даты существенной ошибки в бухгалтерском учете или нарушения законодательства при осуществлении деятельности организации, которые ведут к искажению бухгалтерской отчетности за отчетный период. |

принятие решения о реорганизации организации; приобретение предприятия как имущественного комплекса; реконструкция или планируемая реконструкция; принятие решения об эмиссии акций и иных ценных бумаг; крупная сделка, связанная с приобретением и выбытием основных средств и финансовых вложений; пожар, авария, стихийное бедствие или другая чрезвычайная ситуация, в результате которой уничтожена значительная часть активов организации; прекращение существенной части основной деятельности организации, если этого нельзя было предвидеть по состоянию на отчетную дату; существенное снижение стоимости основных средств, если это снижение имело место после отчетной даты; непрогнозируемое изменение курсов иностранных валют после отчетной даты; действия органов государственной власти (национализация и т.п.).

|

Исправление ошибок в бухгалтерском учете и отчетности, как процедура, предшествующая составлению отчетности.

22/2010 «Исправление ошибок в бухгалтерском учете и бухгалтерской отчетности». Ошибка в бухгалтерском учете – это неправильное отражение фактов хозяйственной деятельности.

В ПБУ 22 названы причины возникновения ошибок:

-Неправильное применение законодательства о бухгалтерском учете или нормативно-правовых актов о бухгалтерском учете. -Неправильное применение учетной политики.

-Неточности в вычислении. -Неправильная классификация или оценка финансово-хозяйственной деятельности. -Неправильно использование информации, имеющейся на дату подписания отчетности. -Недобросовестные действия должностных лиц организации.

-Наиболее важные значения имеют существенные ошибки.

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей бухгалтерской отчетности.

Существенность ошибок организация определяет самостоятельно, как исходя из величины ошибки, так и из характера статьи бухгалтерской отчетности.

Порядок исправления ошибок.

Исправление ошибок оформляется справкой бухгалтера, которая должна иметь все реквизиты первичного учетного документа.

В бухгалтерском учете и бухгалтерской отчетности ошибки и их последствия должны отражаться в следующем порядке: ПБУ 22/2010

-Ошибка отчетного года выявлена до окончания этого года. Эта ошибка исправляется записями по счетам в том же месяце отчетного года, в котором она была выявлена.

-Ошибка отчетного года выявлена после окончания этого года, но до даты подписания бухгалтерской отчетности. Эта ошибка исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года. Она подобна пункту 2, но распространяется на случаи, когда существенная ошибка предшествующего года выявлена:

-После даты подписания бухгалтерской отчетности за отчетный год, но до ее представления пользователям. -После даты представления отчетности пользователям, но до даты ее утверждения. Представленная пользователям отчетность подлежит замене на отчетность, в которой существенная ошибка исправлена, на пересмотренную бухгалтерскую отчетность.

Существенная ошибка предшествующего отчетного года выявлена после утверждения бухгалтерской отчетности за этот год, то исправление ошибки предполагает:

-Составляют записи по счетам бухгалтерского учета в текущем отчетном периоде. Корреспондирующим счетом будет «84». Если ошибка не является существенной и она выявлена после даты подписания отчетности, исправленные записи составляют в том месяце, когда ошибка выявлена. Корреспондирующий «91».

Корректурный способ применяется в том случае, когда допущенная ошибка не затрагивает корреспонденции счетов или обнаружена быстро, что не отразилось на итогах бухгалтерских записей. Внесение исправлений в кассовые и банковские первичные учетные документы не допускается вообще. Внесение исправлений в кассовую книгу допускается, исправления делаются корректурным способом и должны быть заверены кассиром и главным бухгалтером организации.

Способ дополнительных проводок применяется, когда корреспонденция счетов не нарушена, а лишь приуменьшена сумма операции. Исправление делается путем составления дополнительной записи с той же корреспонденцией счетов на сумму разницы между правильной суммой операции и суммой, отраженной предыдущей проводкой.

Сторнировочный метод применяется в случаях, когда в учетных регистрах указана неправильная корреспонденция счетов либо преувеличена сумма операции. Если составлена неправильная корреспонденция счетов, запись, сделанная в учетных регистрах ранее, повторяется либо красными чернилами, либо синими или черными, но в этом случае запись обводится сплошной линией, что означает вычитание ранее сделанной суммы, уже отраженной в учетных регистрах. Затем делается обычная запись с правильной корреспонденцией счетов. Если преувеличена сумма операции, сторнировочная запись делается с той же корреспонденцией счетов.

Раскрытие информации о существенных ошибках в бухгалтерской отчетности

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками, за один и тот же отчетный период, может повлиять на принятие экономических решений пользователями при использовании ими бухгалтерской отчетности, составленной за этот период.

ПБУ 22/2010 не содержит формального признака существенной ошибки, а указывает критерий: влияние ошибки на экономические решения пользователей.

Устанавливая критерий существенности ошибки в учетной политике, организация тем самым сообщает заинтересованным пользователям, какие ошибки являются существенными. Организации следует самостоятельно определить количественный критерий существенности, а при необходимости - применительно к каждой статье бухгалтерской отчетности. Причинами существенной ошибки являются:

- неправильное применение законодательства о бухгалтерском учете и нормативных правовых актов по бухгалтерскому учету, учетной политики организации;

- неправильная классификация или оценка фактов хозяйственной деятельности;

- неточности в вычислениях;

- неправильное использование информации, имеющейся на дату подписания бухгалтерской отчетности; - недобросовестные действия должностных лиц организации.

Решающим фактором при оценке существенности ошибки является ее размер, характер или сочетание того и другого. Существенными могут быть как одна ошибка, так и их сумма. Например, обнаружены три ошибки, каждая из которых незначительно влияет на статьи баланса, но в целом их сумма существенно искажает показатель чистой прибыли организации. В такой ситуации ошибки будут существенными. Выявленные организацией существенные ошибки подлежат обязательному исправлению. Различают два основных типа существенных ошибок:

- ошибки текущего отчетного периода (года), допущенные и выявленные в одном и том же отчетном году, до даты подписания годовой бухгалтерской отчетности;

- ошибки предшествующего отчетного периода, допущенные при составлении отчетности за предыдущие годы и обнаруженные в текущем отчетном периоде, после подписания годовой бухгалтерской отчетности.

Исправление ошибок оформляется справкой бухгалтера, которая должна иметь все реквизиты первичного учетного документа.

В бухгалтерском учете и бухгалтерской отчетности ошибки и их последствия должны отражаться в следующем порядке:

-Ошибка отчетного года выявлена до окончания этого года. Эта ошибка исправляется записями по счетам в том же месяце отчетного года, в котором она была выявлена.

-Ошибка отчетного года выявлена после окончания этого года, но до даты подписания бухгалтерской отчетности. Эта ошибка исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года.

Она подобна пункту 2, но распространяется на случаи, когда существенная ошибка предшествующего года выявлена:

-После даты подписания бухгалтерской отчетности за отчетный год, но до ее представления пользователям.

-После даты представления отчетности пользователям, но до даты ее утверждения.

Представленная пользователям отчетность подлежит замене на отчетность, в которой существенная ошибка исправлена, на пересмотренную бухгалтерскую отчетность.

Существенная ошибка предшествующего отчетного года выявлена после утверждения бухгалтерской отчетности за этот год, то исправление ошибки предполагает:

-Составляют записи по счетам бухгалтерского учета в текущем отчетном периоде. Корреспондирующим счетом будет счет 84.

Если ошибка не является существенной и она выявлена после даты подписания отчетности, исправленные записи составляют в том месяце, когда ошибка выявлена. Корреспондирующий счет – 91.

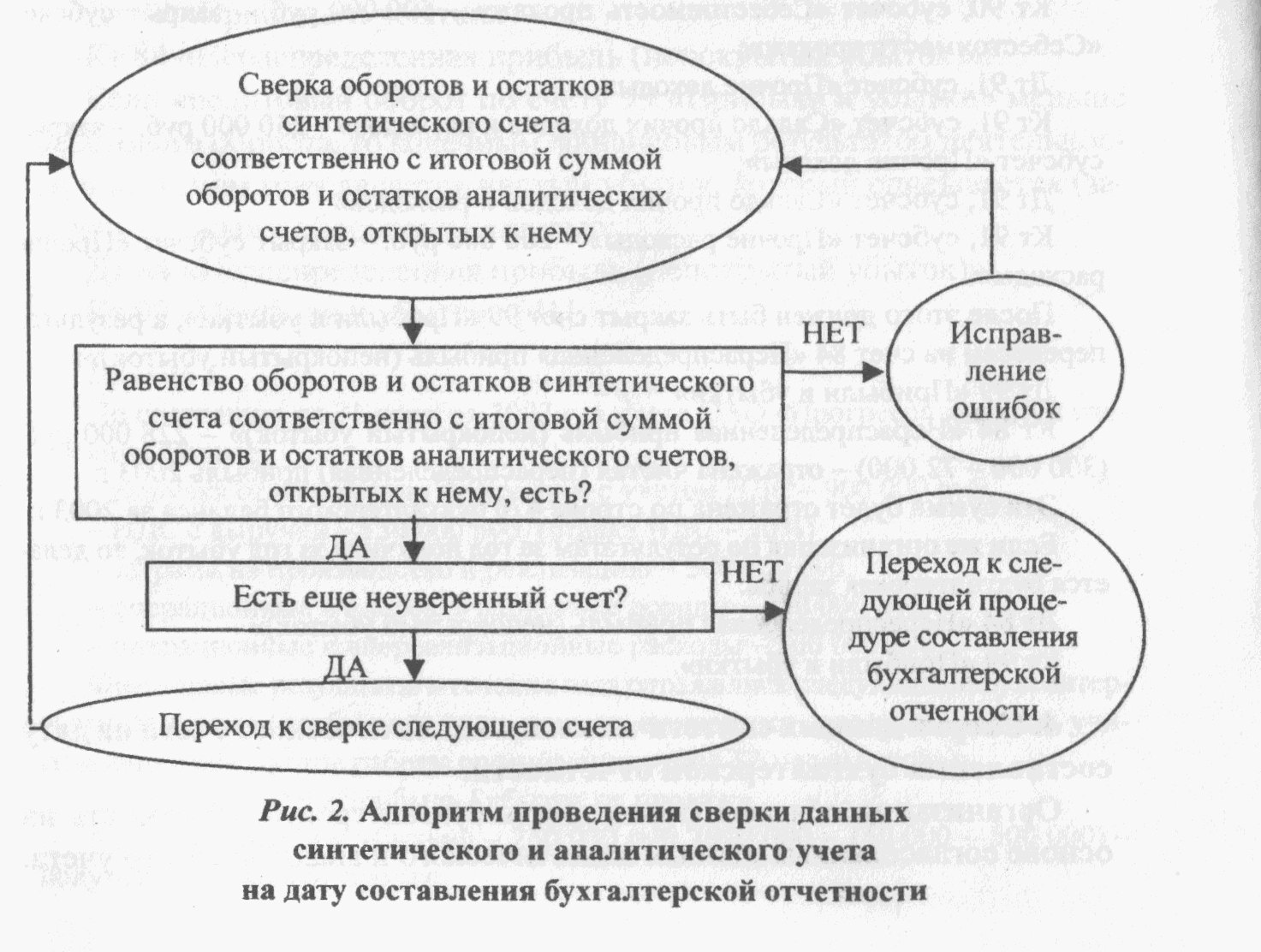

Сверка данных синтетического и аналитического учета на дату составления бухгалтерской отчетности.

Сверка данных синтетического и аналитического учета на дату составления бухгалтерской отчетности. Свидетельством правильности ведения БУ являются: - равенство суммы остатков аналитических счетов, открытых в развитие определенного синтетического счета, и остатков данного синтетического счета - равенство суммы оборотов по дебету и кредиту этих же аналитических счетов и оборотов по дебету и кредиту. Если же при сверке суммы оборотов и остатков по синтетическому счету не тождественны соответственно итоговой сумме оборотов и остатков аналитических счетов, открытых к нему, то это означает, что есть ошибки и они должны быть исправлены.

Для обобщения и сверки данных синтетического и аналитическо го учета составляются оборотные ведомости. Они делятся на два вида: Оборотные ведомости по синтетическим счетам. Оборотные ведомости по аналитическим счетам. Оборотная ведомость по синтетическим счетам составляет ся по всем используемым на предприятии счетам синтетического учета. Каждый счет занимает в ведомости отдельную строку, в кото рой указываются начальный остаток (сальдо), дебетовые и кредито вые обороты и конечный остаток (сальдо) по данному счету за от четный период.

Понятие и структура бухгалтерского баланса.

Термин баланс имеет латинское происхождение «биз ланс» – две чаши весов.

-равенство итогов – баланс как форма отчетности, которая показывает состояние средств организации и источников их формирования на определённую дату.

Существуют по крайне мере три подхода к определению структуры баланса:

-Баланс – метод бухгалтерского учета, позволяющей в денежной оценке и на определенный момент времени отразить состояние средств организации и источники их формирования (для анализа финансового состояния организации и ее платежеспособности)

-Баланс – метод бухгалтерского учета позволяющий сопоставить расходы, понесенные до отчетной даты с поступлениями, полученными на эту же дату. Актив содержит сведения не о самом имуществе, а о вложенных в него средствах, то есть о расходах будущих периодов. А пассив содержит сведения о поступлениях, полученных на дату составления баланса (рентабельности)

-Баланс - метод бухгалтерского учета, позволяющий сопоставить будущие доходы организации с ее предстоящими расходами. В этом случае актив рассматривается, как совокупность объектов способных приносить экономические выгоды или доход в будущем. А пассив как объекты, которые в будущем приводят к расходам и снижению экономических выгод (оптимизации структуры актива баланса

|

Актив |

Пассив |

|

I Внеоборотные активы II Оборотные активы |

III Капитал и резервы IVДолгосрочные обязательства V Краткосрочные обязательства |

Бухгалтерский баланс объединяет 3 элемента:

-имущество

-кредиторская задолженность

-капитал

Методика формирования баланса в настоящее время определена двумя нормативными документами ПБУ 4/99 и Приказ 66н о 02.07.2010 «О формах БУ» с изменениями.

Деление разделов баланса на группы и статьи отражает тенденцию приближения отечественной отчетности к МСФО. Приказ 66н устанавливает более лаконичную форму баланса только по разделам и группам статей. Детализацию показателей по статьям организация определяет самостоятельно. Для обозначения структурных элементов баланса введены 4х-значные коды строк

Деление разделов бал на группы и статьи в настоящее время отражает тенденцию приближения формата баланса к МСФО. Детализация показателей по статьям орг определяется самостоят.

Структура 4- х значного кода, в отчетных таблицах:

форма бухгалтерской отчетности;

раздел формы;

группа статей раздела;

статья, входящая в группу.

По каждому разделу, группе статей приводится числов показатели на 3 даты: на отч дату отч года, на отч дату предыд года, на отч дату предшеств. Все на 31 дек

Приказом 66-н устанавливается взаимосвязь показателей бух бал и таблич пояснений к отчетности. С этой целью в бал введена колонка Пояснения.

Виды и формы бухгалтерских балансов.

И в науке и в практике принято различать множество балансов.

Классификация балансов Николая Александровича Блатова.

-начинательный, вступительный или входящий; -заключительный или исходящий; -инвентарный или натуральный; -книжный, пробный или проверочный; -генеральный; -промежуточный; -брутто-баланс; -нетто-баланс; -ликвидационный баланс; -сравнительный баланс; -сводный баланс

|

Признак классификации |

Виды балансов |

|

Время составления |

Вступительный – составляется в момент создания организации Текущий – формируется на каждую отчетную дату в течение всего срока деятельности организации. Из них могут быть выделены: -начальные (входящие) -промежуточные -заключительные (исходящие) Ликвидационный – составляют организации в период прекращения деятельности. Для них характерна оценка статей по рыночной стоимости. Разделительный – возникает при разделении юридического лица на несколько юридических лиц. Разновидность: передаточный – его формируют при передачи части имущества во вновь созданную компанию или подразделение. Объединительный – формируют при слиянии и присоединении компаний. |

|

Источник составления |

Инвентарный – составляется исключительно по данным инвентаря (описи хоз. средств) Книжный – составляется по записям на счетах БУ вне связи с инвентарем Генеральный – составляется на основе книжных записей, уточненных с помощью инвентаря. |

|

Объем информации |

Единичный – составляет отдельное юридическое лицо Сводный – составляется путем соединения единичных и простого суммирования статей. Консолидированный – включает балансы группы хозяйствующих субъектов, основанные на отношениях контроля. Головная организация, дочерние и зависимые общества. |

|

Форма собственности |

Баланс предприятия: государственного муниципального частного смешанного совместного Общественной организации |

|

Способ очистки |

Баланс-брутто Баланс-нетто |

Формы: горизонтальный, вертикальный; построен по принципу возрастающей и убывающей ликвидности

Модели построения бухгалтерских балансов.

Интересы пользователей БО настолько разнообразны, что им невозможно удовлетворить формируя один баланс.

Журнал «Финансы и Бизнес» 2010 г. №3:

Немецкий ученый Ойген Шмаленбах создал учение о двух различных балансах: статическом и динамическом.

В начале XX в. Он обратил внимание, что задачи баланса составляют с одной стороны для внешних пользователей, а с другой стороны для внутренних.

Внешним пользователям прежде всего интересна информация о финансовом положении компании, стоимости ее имущества, а внутренним финансовый результат компании.

Позднее французский ученый Жак Ришар назовет первый подход – философия юристов, защищающих кредиторов и мелких вкладчиков, а второй – философия купцов и мелких предпринимателей.

Для юристов характерен осторожный подход к оценке бизнеса или близка концепция ликвидности предприятия. Купцы или предприниматели разделяют концепцию непрерывного действующего предприятия. Юристам важна информация об имуществе и его оценке, а предпринимателям важны сведения о приросте капитала, т.е. прибыли. Конфликт интересов этих двух пользователей баланса и привел к появлению двух моделей баланса: статической и динамической.

|

Признаки сравнения |

Статический баланс |

Динамический баланс |

|

Цель баланса |

Защита интересов кредиторов |

Самофинансирование собственника |

|

Задача баланса |

Выявление реальной стоимости имущества собственника |

Исчисление финансовых результатов за отчетный период |

|

Концепция баланса |

Ликвидность предприятия |

Непрерывно действующее предприятие |

Жак Ришар выделил 2 группы принципов, которые могут быть положены в основу разграничения этих двух балансовых моделей:

1) Принципы статического баланса, определяющие содержание элементов баланса:

- Учет ценностей и прав, находящихся в собственности предприятия

- Учет обязательств (кредиторской задолженности) предприятия, вытекающих из договоров

2) Принципы статического баланса, определяющие измерение элементов баланса

- Использование текущих рыночных цен

1) Принципы динамического баланса, определяющие содержание элементов баланса:

- Учет ценностей и прав, находящихся в хозяйственном обороте предприятия

- Учет обязательств (кредиторской. задолженности) предприятия, исполненных хотя бы одной стороной договора

2) Принципы динамического баланса, определяющие измерение элементов баланса

-Оценка статей баланса по себестоимости

В статическом балансе находят отражение только те средства предприятия, которые принадлежат ему на праве собственности, только они при банкротстве могут быть проданы на законных основаниях для удовлетворения требований кредиторов.

Обязательства в статическом балансе принимаются к учету только в том случае, если они вытекают из заключенных договоров. При этом не важно исполнен договор хотя бы одной стороной или нет.

Для статического баланса характерно использование текущих рыночных цен, поскольку они дают возможность определить рыночную или продажную стоимость активов.

В динамическом балансе показываются все средства, находящиеся в обороте предприятия и способные приносить ему доход вне зависимости от права собственности. Кредиторская задолженность в динамическом балансе отражает лишь при фактической поставке материальных ценностей или при их оплате.

Все средства получают оценку с тем, чтобы установить величину фактически вложенного капитала.

В статическом балансе актив показывает виды имущества, которыми владеет предприятие, а пассив – источники его образования. Динамический баланс следует рассматривать иначе. В отличие от статического он отражает капитал, фактически вложенный в дело вне зависимости от принадлежности. Этот капитал в процессе кругооборота проходит 3 стадии:

1) капитализация

2) рекапитпализация

3) декапитализация

На каждой из этих стадий устанавливаются взаимосвязи между текущими расходами и доходами и их последствиями.

Расходы и доходы, произведенные в текущем отчетном периоде, но имеющие отношение к будущим периодам капитализируются в динамическом балансе (например – приобретение ОС).

Изменение места капитализированных доходов и расходов в структуре баланса означает рекапитализацию. Капитализированные или рекапитализированные расходы и доходы в определенный момент времени могут быть декапитализированы.

|

Трансформации |

Расходы и доходы | ||

|

возникновение |

принадлежность к периоду |

влияние на баланс | |

|

Капитализация |

В текущем отчетном периоде |

К будущему отчетному периоду |

Образуют (увеличивают) статьи баланса |

|

Рекапитализация |

В прошлом или текущем отчетном периоде |

К будущему отчетному периоду |

Изменяют статьи баланса |

|

Декапитализация |

В прошлом или текущем отчетном периоде |

К текущему отчетному периоду |

Ликвидируют (уменьшают) статьи баланса |

Рассмотренные 3 понятия являются основой двух подходов к интерпретации динамического баланса:

1) баланс отражает средства предприятия в момент капитализации. В этом балансе актив – расход будущих периодов, а пассив – поступление от кредиторов.

2)рассматривает баланс в момент детализации. В этом балансе актив является будущим доходом, а пассив предстоящим расходом.

Активы или имущество могут принести доход в силу того, что используются в хозяйственной деятельности предприятия. Декапитализируются для последующего получения дохода.

Пассив трактуется как будущий отток средств в пользу кредитора (как будущий расход). На практике не составляются статический и динамический баланс, но обе трактовки нужны для понимания принятого всеми единого баланса.

Содержание и порядок формирования раздела «Внеоборотные активы» бухгалтерского баланса.

НМА (1100) – по этой строке отражаются объекты, которые относятся к НМА. Согласно плану счетов бухгалтерского учета нематериальные активы отражаются на счете 04, а накопленная амортизация НМА на счете 05.В бухгалтерском балансе нематериальные активы отражаются по остаточной стоимости.

«Результаты исследований и разработок» (1120)

По статье результаты исследований и разработок надлежит отражать:

-Неосязаемые активы, подлежащие правовой охране, на которые организация в установленном порядке получает исключительные права (но еще не получила эти права).

-Подлежащие правовой охране, но не оформленные в установленном порядке неосязаемые активы.

-Неосязаемые активы, неподлежащие правовой охране.

Расходы на НИОКР и ТР принимаются к бухгалтерскому учету на счет 04 «Нематериальные активы» (на отдельный субсчет), в оценке (в сумме) фактических затрат, связанных с их созданием или приобретением. Далее эти затраты подлежат списанию на затраты по производству продукции либо управление организацией.

Нематериальные поисковые активы, материальные поисковые активы – эти строки формируют организации, осуществляющие затраты на поиск, оценку месторождений полезных ископаемых, а также их разведку (поисковые затраты) на определенном участке недр. Они руководствуются ПБУ 24/2011 «Учет затрат на освоение природных ресурсов».

Поисковые затраты признаются внеоборотными активами, если они относятся к участку недр, в отношении которого организация имеет лицензию, дающую право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) их разведке.

Поисковые активы оцениваются по сумме фактических затрат

«ОС» (1130) – по этой статье отражают объекты, отнесенные к основным средствам согласно ПБУ 6/01 «Учет ОС» и Методическим указаниям по бухгалтерскому учету ОС. ОС учитываются на счете 01, а амортизация ОС на счете 02 (используется только косвенный способ). ОС отражаются в бухгалтерском балансе по остаточной стоимости.

«Доходные вложения в МЦ» (1140) – здесь находит отражение имущество для передачи в лизинг и предоставления по договору проката. Указанные объекты отражаются на счете 03 по первоначальной стоимости, а на счете 02 «Амортизация ОС» (на отдельном субсчете) отражается амортизация указанных объектов. В бухгалтерский баланс попадает остаточная стоимость.

«Финансовые вложения» (1150) – по этой статье отражаются долгосрочные финансовые вложения. на счете 55 «Специальные счета в банках»,

«ОНА» (1160) – Это та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетном или последующих отчетных периодах. Основанием для формирования балансовой строки явл остаток по счету 09

«Прочие внеоборотные активы» (1170) – здесь отражаются активы, которые не нашли отражения по другим строкам I раздела бухгалтерского баланса. (Д01 «молодые насаждения» + Д07 + Д08 + Д15 в части, относящейся к оборудованию к установке+ К16 в части, относящейся к оборудованию к установке + Д60 в части авансов и предоплаты за услуги, связанные со строительством ОС + Д97 в части расходов со сроком списания больше 12 месяцев).

Содержание и порядок формирования раздела «Оборотные активы» бухгалтерского баланса.

В составе оборотных активов отражаются средства предприятия, которые используются менее 12 месяцев или обычного операционного цикла.

Статья "Запасы" является одной из немногих статей баланса, по которой предусмотрены расшифровочные строки: "Сырье, материалы и другие аналогичные ценности"; "Животные на выращивании и откорме"; "Затраты в незавершенном производстве"; "Готовая продукция и товары для перепродажи"; "Товары отгруженные"; "Расходы будущих периодов", "Прочие запасы и затраты".

По статье "Сырье, материалы и др. аналогичные ценности" показывается дебетовый остаток по счета 10 "Материалы". На этом счете учитываются сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части; тара, используемая для упаковки и транспортировки продукции (товаров), и т.п

Если организация отражает стоимость материалов в учетных ценах, применяя счета 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей", к сальдо счета 10 следует скорректировать на остаток по счету 16 в части, относящейся к материалам.

По статье "Затраты в незавершенном производстве" отражается стоимость затрат в незавершенном производстве (НЗП).

К НЗП относится продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической.

Для формирования данных по указанной статье понадобятся остатки по счетам: 20 "Основное производство", 21 "Полуфабрикаты собственного производства", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства", 44 "Расходы на продажу", 46 "Выполненные этапы по незавершенным работам".

По статье "Готовая продукция и товары для перепродажи" отражается сумма дебетовых остатков по счетам 41 "Товары" и 43 "Готовая продукция". Если торговая организация учитывает товары по продажным ценам, то сальдо по счету 41 следует уменьшить на сумму кредитового остатка по счету 42 "Торговая наценка".

По статье "Расходы будущих периодов" отражаются затраты, понесенные организацией в отчетном периоде, но относящиеся к ее деятельности в будущем, при условии, что период их списания не превышает 12 месяцев

По статье "Налог на добавленную стоимость по приобретенным ценностям" учитывают остаток сумм "входного" НДС, которые контрагенты предъявили организации к оплате при приобретении ею товаров (работ, услуг). При этом организация на конец отчетного периода не приняла их к вычету и не включила в стоимость приобретенных товаров (работ, услуг) или в состав расходов. Указанные суммы предстоит возместить из бюджета в следующих отчетных периодах.

ДЗ представляется как краткосрочная, если срок погашения ее не более 12 месяцев после отчетной даты. Остальная дебиторская задолженность представляется как долгосрочная

При заполнении данной строки баланса понадобятся данные об остатках на счетах 62 (за исключением авансов полученных), 63, 68, 69, 70, 71, 73 (за исключением процентных займов, которые отражаются в составе ФВл), 75, 76, 60 (авансы выданные).

По статье "Краткосрочные финансовые вложения" (далее ФВл) (код 250) показывается информация о краткосрочных ФВл организации, срок обращения (погашения) которых не превышает 12 месяцев

По статье "Денежные средства" отражается остаток денежных средств (далее - ДС) организации на начало и конец отчетного и прошлого года. Это ДС в кассе (сальдо счета 50 "Касса"); на расчетных счетах (сальдо счета 51); на валютных счетах (сальдо счета 52); находящихся в пути (сальдо счета 57), на специальных счетах (сальдо счета 55) в кредитных организациях (за исключением сальдо по счету 55-3 "Депозитные счета", которое в соответствии с ПБУ 19/02 относится к ФВл).

Содержание и порядок формирования раздела «Капитал и резервы» бухгалтерского баланса.

- УК – отражает складочный капитал (хозяйственные товарищества), УФ (ГУПы, МУПы), паевой фонд (производственные кооперативы), уставный капитал (все ост. организации). В бухгалтерском учёте и бухгалтерском балансе отражается величина УК, определенная учредительными документами, УК имеет место только в балансе юридического лица.

- собственные акции, выкупленные у акционеров – выкупная стоимость собственных акций, учтенных на «81», при подсчете итогов раздела эта сумма вычитается.

- Переоценка внеоборотных активов (раньще была в добавочном капитале)

- Добавочный капитал(без переоценки) – эмиссионный доход, положительные курсовые разницы в связи с формиранием УК, разница в стоимости имущества, передаваемого для совместной деятельности – м/у догов. и уч. ст-тью).

- Резервный капитал – остатки резервов, созданных в соответствии с законодательством и учредитительными документами организации, в частности, создание РК обусловленным «Законом об АО» - 5%. В годовом бухгалтерском балансе остаток РК отражается с учётом принятых по итогам года решении о покрытии убытков, выплате дивидендов.

- Нераспределённая прибыль/Непокрытый убыток – сумма непокрытого убытка за все время деятельности организации; непокрытый убыток отражается в круглых скобках. В годовом бухгалтерском балансе данные по этой статье представляются с учетом решений, принятых учредителями или собственниками, т.е. прибыль. показывается как остаток после распределения.

Некоммерческие организации взамен статей УК, РК, НП (НУ) формируют статью целевое финансирование, сальдо «86». Коммерческие организации остатки средств целевого финансирования отражают по статье ДБП.

Содержание и порядок формирования раздела «Долгосрочные обязательства» бухгалтерского баланса.

Долгосрочные это обязательства со сроком более 12 месяцев.

«Заемные средства» (1410). По этой строке показывают непогашенные суммы займов и кредитов со сроком погашения больше 12 месяцев.

«Отложенные налоговые обязательства» (1420) – сальдо «77». Показатель является следствием применения ПБУ 18/02. та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или последующих отчетных периодах.

«оценочные обязательства» (1430) – обязательство с неопределенной величиной и (или) сроком исполнения. Оно может возникнуть из норм законодательных и иных нормативных правовых актов, судебных решений, договоров либо в результате действий организации;

«Прочие обязательства» (1450). По этой строке показывают иные виды долгосрочных обязательств, не отраженные в других строчках.

Долгосрочные обязательства:

заемные средства (пбу 15\2008, кредиты и займы, подлежащие погашению более чем через 12 месяцев после отчетной даты. Задолженность отражает основную сумму долга и проценты к уплате (динамич. Концепция баланса). Заемные средства могут быть привлечены путем выдачи векселей, а также выпуска и продажи облигаций. Отражаются на счете 67),

отложенные налоговые обязательства (ПБУ 18\02, это часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Счет учета 77)

оценочные обязательства (счет учета 96 «резервы предстоящих расходов», предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения в затраты на производство и расходы на продажу),

прочие обязательства (обязательства долгосрочного характера, не включенные в другие четыре статьи раздела).

Содержание и порядок формирования раздела «Краткосрочные обязательства» бухгалтерского баланса.

«Заемные средства» (1510). По этой строке показывают суммы непогашенных кредитов и займов, подлежащих погашению в течение 12 месяцев после отчетной даты.

«Кредиторская задолженность» (1520). По этой строке отражают долги организации другим организациям и лицам. Сюда относят сальдо: 60, 70, 69, 68, 76. По строке 1520 принято отражать задолженность участникам, то есть учредителям организации по выплате доходов.

«Доходы будущих периодов» (1530). По этой строке показывают кредитовый остаток по «98».

«оценочные обязательства» (1540). Эта строка формируется по данным (записям) на «96». Обязательство с неопределенной величиной и (или) сроком исполнения. Оно может возникнуть из норм законодательных и иных нормативных правовых актов, судебных решений, договоров либо в результате действий организации;

«Прочие обязательства» (1550). По этой строке показывают краткосрочные обязательства, не отраженные по другим статьям пятого раздела баланса.

Краткосрочные обязательства:

кредиторская задолженность,

доходы будущих периодов (сч. 98. 98-1 Доходы, полученные в счет будущих периодов. 98-2 Безвозмездные поступления. 98-3 Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы. 98-4 Разница между суммой, подлежащей взысканию с виновных лиц и балансовой стоимостью по недостаче ценностей),

оценочные обязательства (счет учета 96 «резервы предстоящих расходов», предназначен для обобщения информации об оценочных обязательствах со сроком исполнения, не превышающим 12 месяцев),

прочие обязательства.

Кредиторская задолженность (сч. 60, 62, 70, 68, 69,75, 76 и др.):

поставщики и подрядчики (60 должен предоставлять информацию по акцептованным и др. расчетным документам, по не оплаченным в срок расчетным документам, по неотфактурованным поставкам, по авансам выданным, по выданным векселям, срок оплаты которых не наступил, по просроченным оплатой векселям, по полученному коммерческому кредиту и др.),

векселя к уплате,

задолженность перед дочерними и зависимыми обществами,

задолженность перед персоналом организации,

задолженность перед бюджетом и государственными внебюджетными фондами,

задолженность участникам (учредителям) по выплате доходов,

авансы полученные,

прочие кредиторы.

Отчет о прибылях и убытках как форма отчетности, характеризующая финансовые результаты деятельности предприятия.

Среди ученых существует дискуссия о том, какая форма важней: баланс или отчет о прибылях и убытках – и ест две точки зрения: 1-фирма приобретает ресурсы, т.е. накапливает. А по мере появления источников, т.е. прибыли, поэтому отчёт о прибылях и убытках важнее; он – причина, а баланс – следствие. 2- прибыль – результат использования ресурсов, поэтому баланс, где отражены эти ресурсы, важнее; он – причина, отчёт о прибылях и убытках – следствие.

На самом деле бухгалтерский баланс и отчёт о прибылях и убытках тесно связаны между собой, т.к. связаны между собой 2 категории: Активы и Пассивы, доходы и расходы.

В Европе приоритет отдается балансу, в США – отчёту о прибылях и убытках, т.к. основной источник инвестиций в Европе – кредиты банка, а в США приток капиталов регулирует биржа.

Классификация расходов по характеру в отете о прибылях и убытках

|

Статья расходов |

Расчет |

|

Выручка |

Х |

|

Прочий доход |

Х |

|

Изменения в запасах готовой продукции и незавершенного производства |

Х |

|

Использованное сырье и расходные материалы |

Х |

|

Расходы на вознаграждения работникам |

Х |

|

Расходы на амортизацию |

Х |

|

Прочие расходы |

Х |

|

Итого расходов |

(Х) |

|

Прибыль до налогов |

Х |

Первые попытки составить отчет о финансовых результатах представляли собой расшифровки счета прибылей и убытков. В то время (конец XIX века) сложилось 2 разных подхода к раскрытию счета прибыли и убытки. В последствии они нашли воплощение в двух разных методах составления этого отчета. В МСФО эти методы получили название:

1) по характеру затрат 2) по функции затрат (по себестоимости продаж)

При первом способе в отчете выделяются расходы на сырье и материалы, вознаграждения работникам, амортизацию (по эк. элементам). Возникает необходимость в корректировке этих расходов на изменение остатков в запасах ГП и НЗП.

МСФО рекомендуют использовать этот формат отчетности небольшим компаниям где нет необходимости в функциональной классификации затрат.

Таблица 4.2 – Классификация расходов по функциям в отчете о прибылях и убытках

|

Статья расходов |

Расчет |

|

Выручка |

Х |

|

Себестоимость продаж |

(Х) |

|

Валовая прибыль |

Х |

|

Прочий доход |

Х |

|

Затраты на сбыт |

(Х) |

|

Административные расходы |

(Х) |

|

Прочие расходы |

(Х) |

|

Прибыль до налогов |

Х |

Затраты представлены в зависимости от функционального назначения, т.е. расходы по производству продукции, ее продажам и административной деятельности. В РФ принято составлять ОПУ методом «по функции затрат». В ПБУ 9/99 «Доходы организации» указано, что в ОПУ доходы организации за отчетный период отражаются с подразделением на выручку и прочие доходы. В ПБУ 10/99 «Расходы организации» указано, что расходы организации отражаются в ОПУ с подразделением на себестоимость проданных товаров, продукции, работ, услуг, коммерческие расходы, управленческие расходы и прочие расходы. Действующие стандарты допускают более детальное представление доходов и расходов в ОПУ. ПБУ 9/99: выручка и прочие доходы, составляющие 5% и более, от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности. А по ПБУ 10/99 в этом случае: и расходы должны быть показаны в ОПУ соответственно каждому виду расходов.

Составные части отчета о прибылях и убытках. Взаимосвязь отчета и записей на счетах бухгалтерского учета.

Структура Отчета о прибылях и убытках

|

Раздел отчета |

Счет бухгалтерского учета |

|

Доходы и расходы по обычным видам деятельности |

Счет 90 «Продажи» |

|

Прочие доходы и расходы |

Счет 91 «Прочие доходы и расходы» |

|

Прибыль (убыток) до налогообложения и налоговые расчеты |

Счет 99 «Прибыли и убытки» Счет 09 «Отложенные налоговые активы Счет 77»Отложенные налоговые обязательства |

|

Чистая прибыль (убыток) |

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» |

В МСФО отмечается, что этот отчет в большей степени удовлетворяет интересам пользователей. Вместе с тем распределение затрат по функциям может быть субъективным. Выбор метода составления отчета зависит от исторических и отраслевых факторов, а также от характера организации.

В нашей стране принято составлять методом по функции затрат. Правила формирования отчета установлены ПБУ 4/99, 9/99, 10/99. Примерная форма отчета определена в настоящее время приказом Минфина № 66н.

Современный отчет можно условно разделить на 4 раздела, раскрывающих логику формирования отчета в взаимосвязи со счетами БУ. В конце отчетной таблицы приводятся справочные данные. При формировании отчета о прибылях и убытках надо иметь ввиду, что содержание показателей по доходам и расходам от обычных видов деятельности может приобрести специальный характер в 3х случаях (табл. 4.5)

Взаимосвязь отчета и записей на счетах бухгалтерского учета

|

Предмет деятельности |

Содержание показателя доходов (ПБУ 9/99, п.5) |

расходов (ПБУ 10/99, п.5) |

|

Предоставление за плату во временное пользование (временное владение и пользование) активов по договору аренды. |

Поступления, получение которых связанно с этой деятельностью (арендная плата). |

Расходы, осуществление которых связано с этой деятельностью. |

|

Предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности. |

Поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности). |

Расходы, осуществление которых связано с этой деятельностью. |

|

Участие в уставных капиталах других организаций. |

Поступления, получение которых связано с этой деятельностью. |

Расходы, осуществление которых связано с этой деятельностью. |

Финансовые результаты по обычным видам деятельности в Отчете о прибылях и убытках

|

Показатель отчета |

Код |

Счет (субсчет) |

|

Выручка

|

2110 |

90 «Продажи» 90/1 «Выручка» 90/3 Налог на добавленную стоимость 90/4 «Акцизы» |

|

Себестоимость продаж |

2120 |

90 «Продажи»90/2 «Себестоимость продаж» |

|

Валовая прибыль (убыток)

|