Глава 5. Налично-денежный оборот

5.1. Налично-денежный оборот и его экономическое содержание

Денежные отношения связанные с денежными расчетами между субъектами хозяйствования, между субъектами хозяйствования и государством, между субъектами хозяйствования и их работниками, между населением и государством, между отдельными гражданами осуществляются при помощи наличных денег или в безналичном порядке. При этом движение наличных денег и безналичных платежных средств теснейшим образом взаимосвязано, образуя единый денежный оборот.

Наличные деньги можно определить как остатки денежных знаков, имеющих законную платежную силу, на руках у населения, в кассах банков и субъектов хозяйствования. Можно сказать и по другому, что наличные деньги – это банкноты и монеты, выпущенные центральным эмиссионным банком, находящиеся в кассах банков, а также обращающиеся вне банковской сферы.

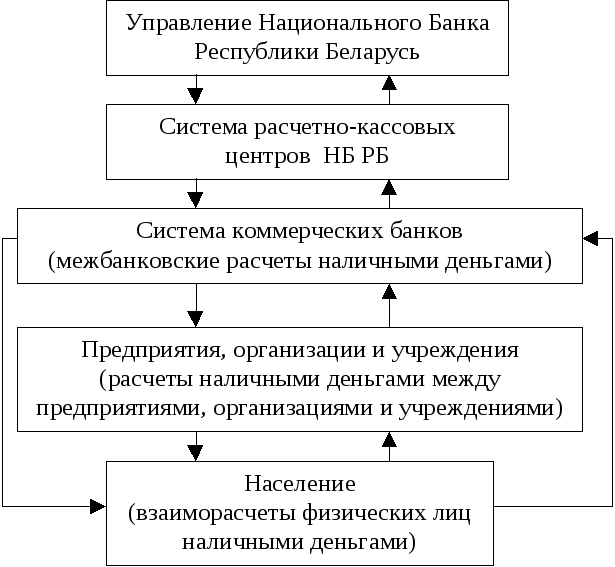

Под налично-денежным оборотомследует понимать ту часть совокупного денежного оборота, которая осуществлена с использованием наличных денег. Хотя налично-денежный оборот значительно меньше, чем безналичный, в силу своей неэкономичности по сравнению с последним, он имеет большое значение. Это связано с тем, что именно этот оборот обслуживает получение и расходование большей части денежных доходов населения, отношения, связанные со сферой личного потребления. Именно в налично-денежный оборот складывается постоянно повторяющийся кругооборот наличных денег (рис. 5.1).

Общая сумма платежей, совершенная наличными деньгами за определенный период времени, характеризует размер налично-денежного оборота. В него включаются:

выдачи наличных денег из касс банков, поступление в эти кассы;

оборот наличных денег через почту;

выплаты из касс предприятий, организаций и учреждений, платежи населения предприятиям, организациям и учреждениям;

оборот наличных денег между гражданами.

Рис. 5.1. Схема налично-денежного оборота Республики Беларусь

Наличные деньги используются в подавляющей части во взаимоотношениях государства, субъектов хозяйствования при выплате доходов населению (заработной платы, пенсий, стипендий, дивидендов и пр.), также при оплате населением товаров, услуг, налогов и т.п. Наличными деньгами производятся расчеты между отдельными лицами, а также между субъектами хозяйствования за приобретаемы товары и при других платежах, однако предельные суммы таких платежей ограничены.

5.1. Основы организации кассовых операций в народном хозяйстве

Осуществление эмиссионно-кассового регулирования, кассового обслуживания коммерческих банков, предприятий, организаций и учреждений является важнейшей задачей НБ РБ. На НБ РБ возлагаются планирование объемов производства, перевозка и хранение банкнот, создание их резервных фондов в НБ РБ и его управлениях. Резервные фонды денежных знаков – это запасы не выпущенных в обращение билетов и монет в хранилищах НБ РБ и его расчетно-кассовых центрах. Денежные знаки резервных фондов не учитываются при расчете денежной массы, так как не участвуют в обращении, а являются резервом. В отличие от них средства оборотных касс расчетно-кассовых центров постоянно пребывают в движении в результате поступления и изъятия наличных денег от коммерческих банков. Средства оборотных касс используются для удовлетворения текущей потребности в наличных деньгах, оперативного обновления испорченных банкнот, поддержания их купюрного состава. При превышении суммы поступлений наличности над выдачей средства переводятся в резервный фонд, величину которого НБ РБ устанавливает исходя из размера оборотной кассы, объема налично-денежного оборота и условий хранения.

Выдача наличных денег предприятиям производится в основном за счет текущих поступлений денежной наличности в кассы кредитных организаций. Для обеспечения своевременной выдачи наличных денег для каждой кредитной организации устанавливаются суммы минимально допустимого остатка наличных денег в операционной кассе на конец дня. При недостаточности текущих поступлений наличных денег осуществляется кредитное подкрепление операционных касс за счет резервных фондов, при их избытке – изъятие наличности. НБ РБ осуществляет организацию и контроль за наличным денежным обращением. Превышение расходов над приходом означает выпуск денег в обращение (эмиссию), превышение прихода над расходом – изъятие денег из обращения. Денежная эмиссия рассчитывается НБ РБ ежемесячно на основе данных о кассовых оборотах по банковской системе и представляет собой разницу между кассовым расходом и приходом банков, включая данные по кассовому приходу и расходу центрального хранилища.

Правильная организация оборота наличных денег имеет большое народнохозяйственное значение. Это связано с тем, что: во-первых, остаток денег в кассах предприятий непосредственно влияет на размер денежно массы в обращении; во-вторых, от нее зависит скорость обращения денег; в-третьих, достигается экономия издержек, связанных с ведением кассовых операций.

Регулирование оборота через кассы предприятий, организаций и учреждений осуществляется банками в процессе выполнения ими операций по организации денежного обращения в стране и кассовому обслуживания народного хозяйства. Банковской практикой выработались такие методы регулирования денежного оборота, как ограничения кассовых остатков предприятий, организаций и учреждений; определения норм расходования из выручки наличными деньгами; установление способов и сроков сдачи выручки в банк; контроль за расходованием наличных денег по целевому назначению и др.

Операции с наличными деньгами производятся согласно «Правилам ведения кассовых операций в Республике Беларусь». Правила устанавливают единый порядок проведения, учета и оформления кассовых операций на территории Республики Беларусь в наличных белорусских рублях, а также организации контроля за соблюдением правил ведения кассовых операций.

Кассовые операции – оприходование в кассу наличных денег; соблюдение лимита остатка кассы (предельного остатка – максимально допустимой суммы наличных денег, которая может находиться в кассе предприятия, предпринимателя по состоянию на конец рабочего дня), порядка и сроков сдачи наличных денег; прием наличных денег в кассу предприятия, предпринимателя, выдача наличных денег из касс предприятия, предпринимателя и оформление кассовых документов; порядок использования выручки; порядок и целевое использование наличных денег, полученных из касс банков; ведение кассовой книги и хранение наличных денег и других ценностей.

Этим документом определен порядок приема и выдачи наличных денег из касс, оформления кассовых документов, ведения кассовой книги, а также хранения наличных денег и проведения ревизий кассы. Единые для всех предприятий, организаций и учреждений правила выполнения кассовых операций направлены на то, чтобы обеспечить требуемую четкость и строгость в работе с наличными деньгами, их правильное расходование и сохранность. Этими же правилами определены права банков по проверке соблюдения кассовой дисциплины.

Под кассовой дисциплиной понимается выполнение предприятиями, предпринимателями правил совершения приходных и расходных операций с наличными деньгами, обеспечение расходования денег из выручки в разрешенных пределах, согласованных с учреждением банка, установленных лимитов остатков касс, сроков сдачи выручки в учреждения банка или эксплуатационным предприятиям Министерства связи Республики Беларусь.

Все эти правила, нормы определены в соответствии с законодательством Республики Беларусь, а также нормативными актами НБ РБ. Ответственность за соблюдение порядка ведения кассовых операций возложена на руководителей предприятий, главных бухгалтеров, руководителей финансовых служб и кассиров, предпринимателя. К предприятиям, предпринимателям, не соблюдающим правила ведения кассовых операций, применяются меры ответственности, предусмотренные законодательством Республики Беларусь.