4.2.2. Расчеты платежными поручениями

На практике основным платежным инструментом, используемым во внутриреспубликанских безналичных платежах, является платежное поручение. В течение последних лет удельный вес расчетов платежными поручениями в структуре безналичного платежного оборота составляет по количеству документов около 80 %, по суммам платежа около 90 %.

Платежное поручение представляет собой расчетный документ установленной формы, содержащий поручение плательщика обслуживающему банку о перечислении определенной суммы с его счета на счет получателя.

Платежное поручение является наиболее универсальным платежным инструментом – оно может использоваться для самого широкого круга расчетных операций. Поручением производятся:

расчеты за полученные товары;

расчеты по нетоварным операциям (платежи в бюджет и во внебюджетные фонды, финансирование расходов из республиканского и местных бюджетов, государственных целевых бюджетных и внебюджетных фондов, погашение задолженности банку по ссуде и процентам, переводы средств на выплату заработной платы и других платежей в пользу отдельных граждан, оказание и возврат временной финансовой помощи, предоставление займа и пр.);

предварительная оплата (в случаях, предусмотренных нормативными актами, договорами). Под предварительной оплатой понимается оплата товаров, готовых к отгрузке (отпуску) покупателям к моменту платежа и отгружаемых (вывозимых) не позднее трех рабочих дней со дня получения платежа, если другие сроки не определены договором или нормативными актами, которыми предусмотрен данный порядок расчетов;

авансовые платежи (в соответствии с заключенными договорами). Авансовый платеж – сумма денежных средств, перечисленная, выданная в счет условного платежа или расходов, по которым отчет будет дан впоследствии;

оплата товарных векселей.

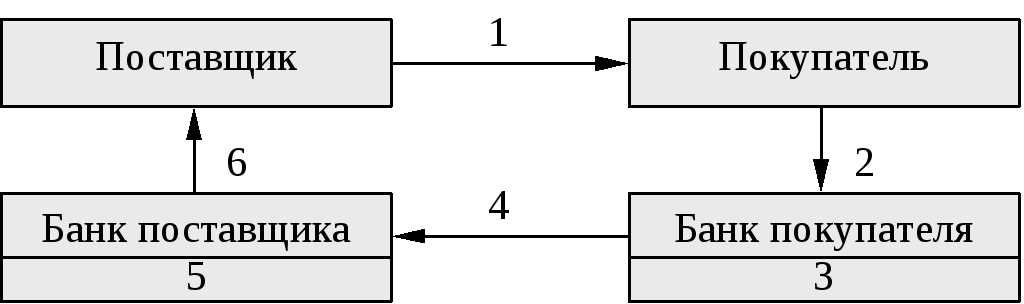

Наряду с универсальностью достоинством расчетов платежными поручениями является более рациональный документооборот по сравнению с другими формами расчетов (рис.4.3).

Рис. 4.3. Документооборот при расчета платежными поручениями.

1 – отгрузка продукции, оказание услуг, выполнение работ;

2 – представление платежного поручения в обслуживающий банк;

3 – проверка и оплата платежного поручения;

4 – перевод платежа поставщику;

5 – зачисление денежных средств на счет поставщика;

6 – выписка владельцу счета о зачислении денежных средств.

В случае, когда плательщику нужно перечислить средства сразу двум или более получателям, которые обслуживаются одним банком, он может оформить сводное платежное поручение установленной формы.

Банк принимает платежное поручение к оплате как при наличии средств на счете плательщика, так и при их недостатке или отсутствии. Если на счете плательщика недостаточно средств для оплаты представленного им поручения, оно может быть оплачено частично, в размере суммы, имеющейся на счете. Платежное поручение в сумме, не оплаченной плательщиком, помещается в картотеку к внебалансовому счету «Расчетные документы, не оплаченные в срок» и оплачивается в установленном порядке.

При универсальности расчетов платежными поручениями в них заложена возможность максимального приближения моментов отгрузки товара (выполнения работ, оказания услуг) и их оплаты, если поручение немедленно сдано в банк для перечисления средств. Однако при такой форме расчетов нет должной гарантии платежа. Своевременное поступление платежа поставщику зависит не только от платежеспособности покупателя, но и срока выписки и представления поручений в банк.

Некоторые расчетные операции юридических лиц осуществляются с использованием платежных поручений, акцептованных банком: возврат финансовыми органами, органами Государственного налогового комитета и таможенными организациями доходов бюджета через предприятия связи; расчеты с предприятиями связи за их услуги (переводы, посылки и т.п.) и в оплату наложенных платежей; расчеты с транспортными предприятиями за перевозку грузов, пассажиров и их багажа.

Для получения акцепта плательщик представляет в обслуживающий его банк платежное поручение установленной формы. Оно акцептуется уполномоченными работниками банка после списания суммы поручения со счета плательщика и депонирования ее на отдельном балансовом счете. Срок действия депозита составляет 30 календарных дней со дня акцепта. Экземпляр акцептованного поручения выдается доверенному лицу плательщика для использования в расчетах. Расчет должен производиться только на всю сумму, акцептованную банком, получение сдачи с суммы акцептованного поручения наличными деньгами или обмен этих поручений на наличные деньги запрещен действующими нормативными документами. Приняв в оплату своих услуг от юридических лиц акцептованные платежные поручения, предприятия связи (транспорта) оформляют поручения-реестры установленной формы и представляют их вместе с акцептованными поручениями в обслуживающие банки для востребования платежей и зачисления средств на свои текущие счета.

Если акцептованное банком поручение не было предъявлено к оплате в течение срока действия депозита, сумма этого поручения перечисляется на текущий счет плательщика. Сумма неиспользованного акцептованного поручения может быть восстановлена обслуживающим банком на счете плательщика и до окончания срока депозита – по заявлению плательщика, составленному в произвольной форме.