4.2. Формы безналичных расчетов

4.2.1. Расчеты платежными требованиями.

Платежное требование (далее – требование) представляет собой расчетный документ установленной формы, содержащий требование получателя средств к плательщику об уплате определенной суммы через банк.

Форма расчетов платежными требованиями определяется в договоре между плательщиком и получателем средств и применяется для расчетов за отгруженные (отпущенные) товары, выполненные работы, оказанные услуги. В основе расчетов требованиями лежит система инкассо – банковская операция, при которой банк по поручению своего клиента – получателя средств и на основании составленного им (получателем) расчетного документа получает причитающуюся получателю сумму денежных средств от плательщика и зачисляет ее в установленном порядке на счет получателя.

Поскольку данная форма расчетов основывается на требовании к плательщику об оплате, большое значение здесь имеет порядок получения согласия последнего на совершение платежа. Расчеты платежными требованиями осуществляются с применением отрицательного акцепта, при котором согласие плательщика на списание средств с его счета считается полученным, если в течение установленного срока от него не поступил отказ от акцепта. Отрицательный акцепт может быть предварительным и последующим. При предварительном акцепте оплата платежного требования производится по истечении установленного срока акцепта, при последующем – в день поступления платежного требования в банк. В последнем случае ускоряется оборачиваемость средств в расчетах, однако усложняется проблема урегулирования претензий между плательщиком и получателем средств по поводу отказа от акцепта.

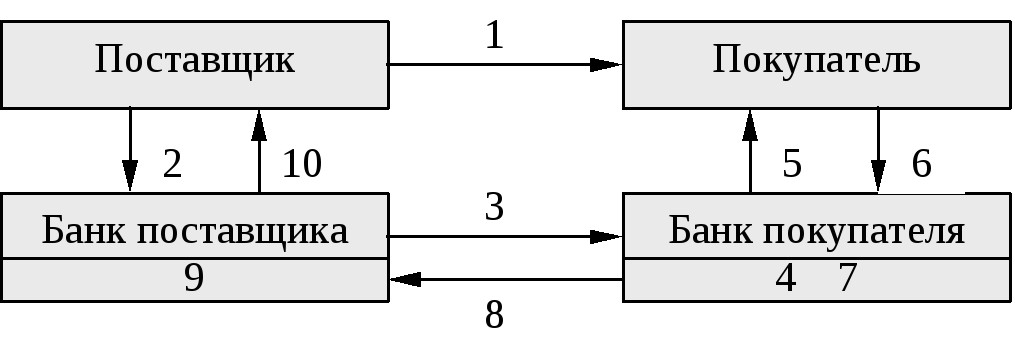

Действующими нормативными документами установлено, что платежные требования оплачиваются в основном с предварительным акцептом, срок которого составляет три рабочих дня, не считая дня поступления требования в банк плательщика (рис.4.1.).

Рис. 4.1. Документооборот при акцептной форме расчетов с предварительным акцептом

1 – отгрузка продукции, оказание услуг, выполнение работ;

2 – представление расчетных документов на инкассо;

3 – проверка и пересылка расчетных документов в банк покупателя;

4 – установление сроков акцепта и оплаты платежных требований, оприходование платежных требований в срочную картотеку;

5 – сообщение о сроках акцепта и оплаты платежных требований;

6 – согласие на оплату платежных требований или отказ от акцепта;

7 – изъятие платежных требований из срочной картотеки и их оплата (при согласии покупателя на оплату) или возврат в банк поставщика (в случае отказа от акцепта);

8 – перевод платежа поставщику (заявление об отказе);

9 – зачисление денежных средств на счет поставщика;

10 – извещение поставщика о поступлении денежных средств (об отказе от акцепта).

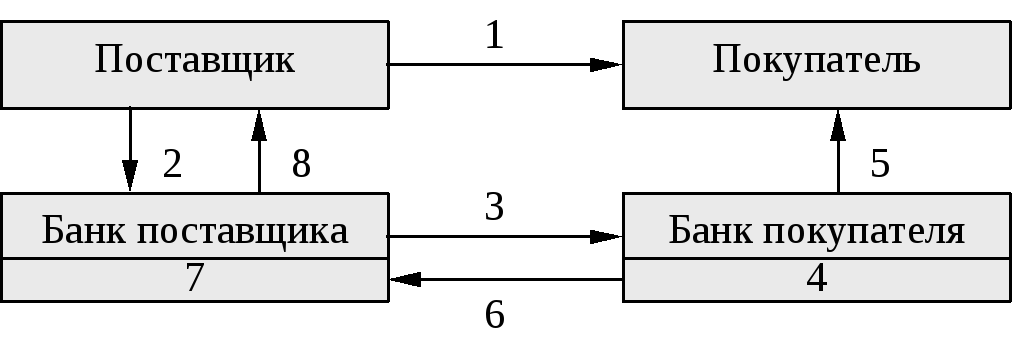

В случае расчетов платежными требованиями с последующим акцептом документооборот будет следующий (рис. 4.2).

Рис. 4.2. Документооборот при акцептной форме расчетов с последующим акцептом

1 – отгрузка продукции, оказание услуг, выполнение работ;

2 – представление расчетных документов на инкассо;

3 – проверка и пересылка расчетных документов на инкассо;

4 – оплата платежных требований путем списания средств с расчетного счета плательщика или выдача кредита;

5 – сообщение плательщику о списании средств с его расчетного счета (выдача ссуды);

6 – перевод платежа поставщику;

7 – зачисление денежных средств на счет поставщика;

8 – извещение поставщика о поступлении денежных средств.

Следует отметить, что оплата платежного требования, ожидающие акцепта для оплаты, может быть произведена банком и до истечения срока акцепта на основании письменного заявления плательщика.

В настоящее время в договорах между плательщиком и его контрагентами может быть предусмотрена оплата платежных требований в день их поступления в банк. В этом случае плательщик должен представить в обслуживающий его банк список предприятий, с которыми у него заключены такие договоры, а на соответствующих платежных требованиях делать пометку «Оплата в день поступления».

Поставщик представляет платежное требование в банк на инкассо после отгрузки товаров либо в сроки, определенные в договоре, в течение 10 дней со дня его выписки. Платежное требование, выставленное на инкассо, может быть не принято на инкассо или не оплачено вообще или в установленный срок по следующим причинам:

1) требование не принято на инкассо банком поставщика в связи с неправильным оформлением расчетных документов;

2) требование не принято к оплате банком плательщика, так как не соответствует условиям, установленным действующим Положением о безналичных расчетах. В этом случае банк плательщика возвращает поступившее платежное требование, указав на его обороте причину возврата без оплаты;

3) плательщик отказался от акцепта платежного требования. Отказ может быть полным или частичным, он оформляется заявлением произвольной формы, где указываются мотивы отказа. Банк не принимает отказ от акцепта к исполнению, если он совсем не мотивирован или его мотив противоречит действующему Положению о безналичных расчетах или договору между поставщиком и плательщиком. Полный отказ от акцепта, который банк обязан принять, плательщик имеет право произвести в следующих случаях: при отсутствии договора, отсутствии данной формы расчетов в договоре, предъявлении бестоварного требования, предъявлении требования за ранее оплаченный товар, а также при несоответствии наименования товаров, указанных в требовании, приложенным товарно-транспортным накладным и заменяющим их документам.

Отказ от акцепта принимается банком без проверки договора, заключенного между контрагентами расчетов, за исключением случаев, когда отказ от акцепта поступил из-за отсутствия данной формы расчетов в договоре или по мотивам, предусмотренным договором;

4) на счете плательщика отсутствуют необходимые для оплаты требования средства. Требование может быть оплачено частично, на сумму имеющихся на счете плательщика средств. В сумме, не оплаченной плательщиком, платежное требование помещается в картотеку к внебалансовому счету «Расчетные документы, не оплаченные в срок» для последующей оплаты. Платежное требование, акцептованное плательщиком, но не оплаченное им в срок полностью или частично, приобретает силу исполнительного документа, по которому осуществляется взыскание средств в бесспорном порядке. Принудительное взыскание приостанавливается только в случае, когда плательщиком был предъявлен иск к получателю средств, и суд вынес определение о приостановлении взыскания.

Основным преимуществом расчетов платежными требованиями является то, что используемая при этом система инкассо обеспечивает четкий порядок адресной их доставки, строгий контроль как со стороны субъектов хозяйствования, т.е. поставщика и покупателя, так и банков, обслуживающих их.

Главным недостатком расчетов платежными требованиями можно назвать трудоемкость, связанную с операциями инкассо, отказами от акцепта, запросами о судьбе неоплаченных требований.