Тема 2.4. Анализ эффективности использования материальных ресурсов.

1.Анализ выполнения бизнес-плана материально-технического снабжения.

2.Анализ использования сырья и материалов в производстве.

3.Оценка эффективности использования материальных ресурсов.

4.Анализ оптимизации использования материальных ресурсов.

1.Анализ выполнения бизнес-плана материально-технического снабжения.

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

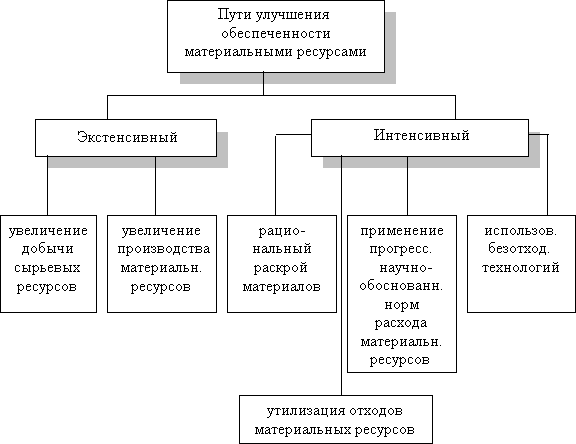

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (схема). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

Рисунок. Основные пути улучшения обеспеченности материальными ресурсами.

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы: 1. Оценка качества планов материально-технического снабжения и анализ их выполнения; 2. Оценка потребности предприятия в материальных ресурсах; 3. Оценка эффективности использования материальных ресурсов; 4. Факторный анализ общей материалоемкости продукции; 5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

2.Анализ использования сырья и материалов в производстве.

Материальные затраты, как правило, имеют наибольший удельный вес всех затрат в с/с продукции. Поэтому экономия материальных затрат имеет большое значение для снижения с/с производимой продукции, а следовательно, увеличения суммы прибыли и снижения цены на продукцию.

Источником анализа являются плановые и отчетные калькуляции.

На прямые материальные затраты оказывают влияние следующие факторы:

изменение количества израсходованных материалов;

изменение средней цены за 1 ед. материалов.

Зависимость прямая.

Анализ проводится по каждому виду продукции и по каждому виду материалов.

|

Вид материала |

План. Нрна 1 ед. продукции |

Факт. Нрна 1 ед. продукции | |||||

|

К-во, кг |

Цена, руб |

Тыс.руб |

К-во, кг |

Цена, руб |

Тыс.руб | ||

|

Сталь |

100 |

52 |

5,2 |

98 |

50 |

4,9 | |

|

Чугун |

60 |

60 |

3,6 |

64 |

59 |

3,776 | |

|

Итого |

160 |

Х |

8,8 |

162 |

Х |

8,676 | |

Фактически материальные затраты на 1 ед. продукции по сравнению с планом снизились на 0,124 тыс.руб. (8,676-8,8=-0,124). На эту экономию оказали влияние 2 фактора:

1.Определим величину влияния изменения Нрматериалов в натуральном выражении на прямые материальные затраты:

сталь: 98 – 100 = -2 * 52 = -104 руб.

чугун: 64 – 60 = +4 * 60 = +240 руб.

+136 руб.

2.Определим величину влияния изменения средней цены на прямые материальные затраты:

сталь: 50 – 52 = -2 * 98 = -196 руб.

чугун: 59 – 60 = -1 * 64 = -64 руб.

-260 руб.

3.Опрелим общую величину влияния:

(+136) + (-260) = -124 руб. = -0,124 тыс.руб.

Вывод: экономия материальных затрат на 1 ед. продукции составила 124 руб. достигнута за счет экономии стали на 1 ед. продукции в количестве 2 кг, это обеспечило экономию затрат на 1 ед. продукции в сумме 104 руб. И за счет снижения средней цены за ед. материала достигнута экономия в сумме 260 руб. Отрицательно повлиял на материальные затраты перерасход чугуна на 4 кг на ед. продукции, за счет этого фактора с/с ед. продукции увеличилась на 240 руб. Это является прямым резервом снижения с/с продукции по статье материалы.

Чтобы определить сумму экономии на всем фактическом выпуске, надо сумму экономии (перерасхода) умножить на фактическое количество выпущенной продукции.

Задачи анализа обеспеченности и использования материальных ресурсов:

а) оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

б) оценка уровня эффективности использования материальных ресурсов;

в) выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Анализ обеспеченности предприятия материальными ресурсами

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Очи могут быть внешними и внутренними. К внешним источникам относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами. Внутренние источники - это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

Реальная потребность в завозе материальных ресурсов со стороны - это разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия.

В процессе анализа необходимо также проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

3.Оценка эффективности использования материальных ресурсов.

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (таблица).