12 Управление текущими издержками, структурой и величиной затрат

В финансовом учете термин затраты определяется как показатель в денежном выражении количества ресурсов, использованных для достижения определенной цели.

В фирме производственного назначения затраты делятся на две основные категории, соответствующие функциональным видам деятельности с которыми они связаны:

Производственные затраты, связанные с производственной деятельностью предприятия:

- прямые затраты - все затраты на те материалы, которые входят в состав конечного продукта.

- прямые затраты на труд - заработная плата производственных рабочих, непосредственно вовлеченных в производство продукции

- отчисления на социальные нужды

- амортизация основных производственных фондов

2) Непроизводственные затраты (общефирменные расходы):

- торговые (коммерческие) расходы, связанные с осуществлением продаж и поставок продукции

- общие и административные расходы применяются в целях осуществления общехозяйственных и административные функций, например, оклады руководителей и специалистов, судебные издержки.

Операционный анализ– это анализ результатов деятельности предприятия на основе соотношения объемов производства, прибыли и затрат, позволяющий определить взаимосвязи между издержками и доходами при разных объемах производства. Его задачей является нахождение наиболее выгодного сочетания переменных и постоянных издержек, цены и объёма реализации.

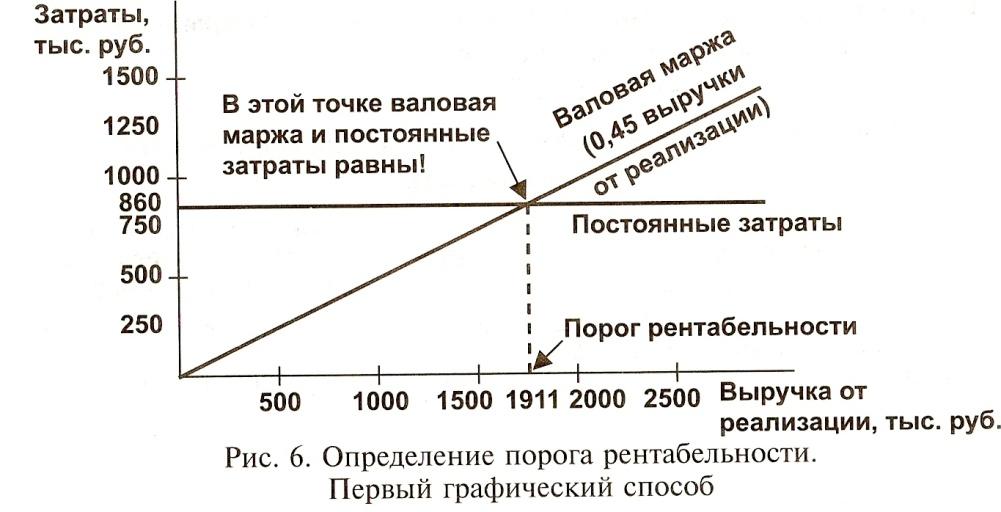

Порог рентабельности – выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовая маржа не покрывает постоянные затраты, прибыль равна нулю.

|

Показатель |

в тыс. руб. |

в процентах и в относительном выражении к выручке от реализации |

|

Фактическая выручка от реализации |

2000 |

100% или1 |

|

Переменные затраты |

1100 |

55% или 0,55 |

|

Валовая маржа |

900 |

45% или 0,45 |

|

Постоянные затраты |

860 |

|

|

Прибыль |

40 |

|

Первый способ определения порога рентабельности:

![]()

Второй способ

Объем реализации – 4000 шт.

Цена 0,5 тыс. руб.

Переменные издержки -1100 тыс. руб. (0,275 тыс. руб. за 1 шт.)

![]()

![]()

Себестоимость продукции в точке безубыточности будет оптимальной величиной себестоимости единицы продукции, т.к. обеспечит предпринимателю нормальную прибыль.

![]()

Изменение выручки от реализации всегда порождает более сильное изменение прибыли. Сила действия операционного рычага сила зависит от удельного веса постоянных затрат в валовой марже и генерирует предпринимательский риск. Действие финансового рычага генерирует финансовый риск:

ЭФОР = ЭФР*ЭОР

ЭФОР – сопряженный эффект финансового и операционного рычагов

ЭФР – эффект финансового рычага

ЭОР – эффект операционного рычага.

Операционный рычаг воздействует на нетто-результат эксплуатации инвестиций (НРЭИ), а финансовый рычаг – на сумму чистой прибыли пр-тия, уровень чистой рентабельности его собственных средств и величину чистой прибыли в расчете на обыкновенную акцию. Возрастание процентов за кредит при наращивании ЭФР утяжеляет постоянные затраты пр-тия и оказывает повышательное воздействие на ЭОР.

При одновременном увеличении ЭФР и ЭОР все менее и менее значительные изменения физического объема реализации и выручки приводят ко все более и более масштабным изменениям чистой прибыли на акцию. При этом многократно растет совокупный риск пр-тия. Для снижения совокупного риска есть три варианта взаимодействия этих рычагов:

1) высокий уровень ЭФР в сочетании со слабой силой ЭОР

2) низкий уровень ЭФР в сочетании с сильным ЭОР

3) умеренные уровни силы обоих рычагов