8.3 Относительные показатели финансовой устойчивости и их анализ

Финансовая устойчивость предприятия определяется соотношением собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов. Информационной базой для их расчета являются данные актива и пассива бухгалтерского баланса.

Количественно-финансовая устойчивость может оцениваться:

с позиции структуры источников средств. В этом случае говорят о коэффициентах капитализации;

с позиции расходов, связанных с обслуживанием внешних источников средств. В этом случае речь идет о коэффициентах покрытия.

8.3.1 Коэффициенты капитализации

Коэффициент финансовой независимости (

),

характеризует долю собственного

капитала в общей величине источников.

Этот коэффициент имеет различные

названия: коэффициент собственного

капитала коэффициент автономии или

коэффициент финансовой автономии;

),

характеризует долю собственного

капитала в общей величине источников.

Этот коэффициент имеет различные

названия: коэффициент собственного

капитала коэффициент автономии или

коэффициент финансовой автономии;

![]()

Рекомендуемая нижняя граница 0,5.

Дополнением к этому коэффициенту является коэффициент финансовой зависимости

![]()

Коэффициент задолженности

,

который характеризует соотношение

собственного и заемного капитала

(коэффициент финансовой независимости,

коэффициент соотношения заемных и

собственных средств).

,

который характеризует соотношение

собственного и заемного капитала

(коэффициент финансовой независимости,

коэффициент соотношения заемных и

собственных средств).

![]()

Дополнением

к этому является коэффициент

самофинансирования![]()

![]()

Коэффициент маневренности собственного капитала

,

показывает долю собственных оборотных

средств в собственном капитале.

,

показывает долю собственных оборотных

средств в собственном капитале.

![]()

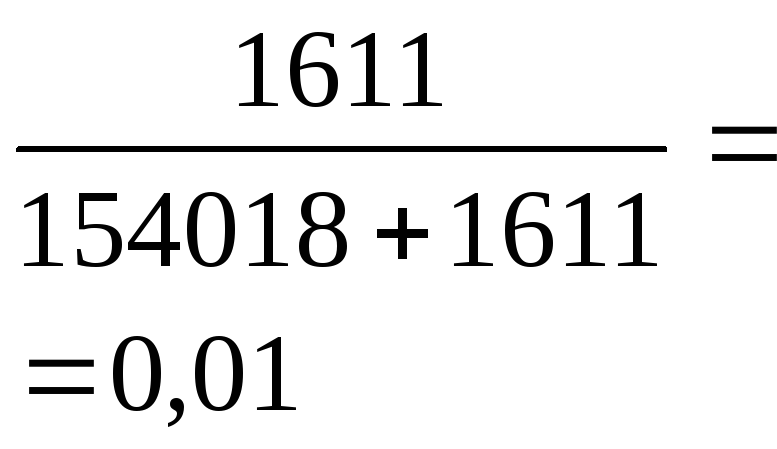

Коэффициент долговой нагрузки

,

характеризует отношение долгосрочных

долгов к общей стоимости основного

капитала.

,

характеризует отношение долгосрочных

долгов к общей стоимости основного

капитала.

![]()

Имеются и используются на практике анализа и много других коэффициентов таких как: коэффициент финансового риска, коэффициент обеспеченности собственными оборотными средствами, коэффициент мобильных и иммобилизованных средств, коэффициент имущества и др.

Расчетные значения коэффициентов по анализируемому предприятию приведены в таблице 8.3

Таблица 8.3

Значения коэффициентов финансовой устойчивости.

|

Наименование коэффициента |

На начало периода |

На конец периода |

Изменение за период |

Рекомендуемые значения |

|

1.Коэффициент финансовой независимости (КФН) |

|

|

-0,014 |

0,5 |

|

2.Коэффициент задолженности (КЗ) |

|

|

+0,02 |

< 0,7 |

|

3.Коэффициент самофинансирования (КСФ) |

|

|

-1,104 |

≥ 1,0 |

|

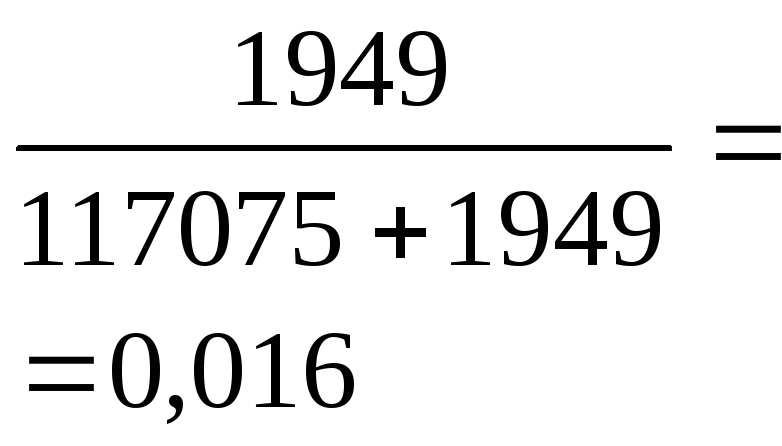

4.Коэффициент обеспеченности оборотными средствами (КСО) |

|

|

+0,018 |

≥ 0,1 |

|

5.Коэффициент маневренности (КМ) |

|

|

+0,043 |

0,2:0,5 |

|

6.Коэффициент финансовой напряженности (КФ. НАП.) |

|

|

+0,014 |

< 0,5 |

|

7.Коэффициент соотношения мобильных и иммобилизованных средств (КМ/И) |

|

|

+0,095 |

- |

|

8.Коэффициент имущества производственного назначения (КИ. П.Н.) |

|

|

-0,050 |

- |

|

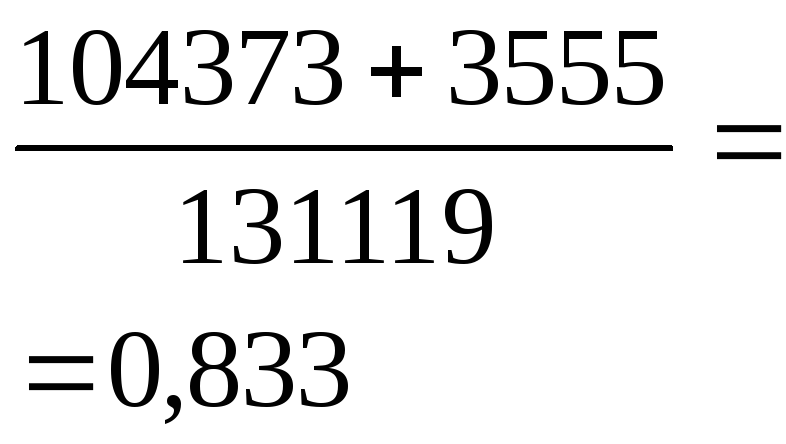

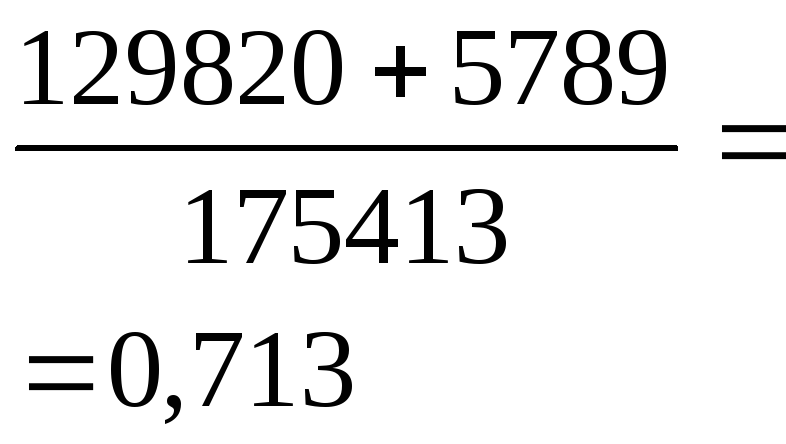

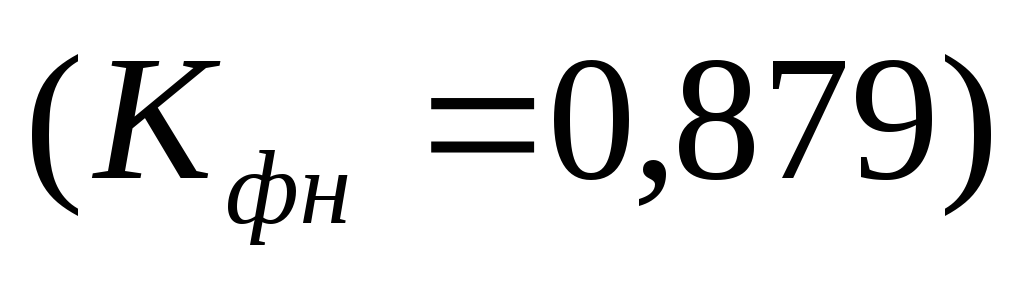

9.Коэффициент долговой нагрузки (КДН) |

|

|

-0,006 |

- |

Из данных, которые приведены в таблице 8.3 можно сделать вывод о том, что финансовая независимость предприятия очень высока. Это подтверждается тем, что:

значение коэффициента финансовой независимости (или зависимости) высоки

;

;коэффициент самофинансирования высокий (7,107);

низка величина коэффициента задолженности (0,14);

коэффициент маневренности (0,108) говорит про гибкость использования собственных оборотных средств;

коэффициент обеспеченности собственными оборотными средствами имеет очень высокое значение (0,566), что характеризует независимую финансовую политику предприятия по отношению к внешним кредиторам.