4. Интервальные оценки коэффициентов линейного уравнения регрессии

Cтатистики![]() и

и![]() имеют распределение Стьюдента с числом

степеней свободы

имеют распределение Стьюдента с числом

степеней свободы![]() .

.

Для определения

![]() –годоверительного интервала по требуемому

уровню значимости

–годоверительного интервала по требуемому

уровню значимости![]() и числу степеней свободы

и числу степеней свободы![]() определяется критическое значение

определяется критическое значение![]() ,

удовлетворяющее условию:

,

удовлетворяющее условию:

![]() .

.

Подставляя каждую из формул для

![]() и

и![]() ,

получим:

,

получим:

,

, .

.

После преобразования получим:

![]() ,

,

![]() .

.

Выражения в скобках определяют

доверительные интервалы теоретических

коэффициентов регрессии

![]() и

и![]() ,

которые будут приемлемыми с надежностью

,

которые будут приемлемыми с надежностью![]() при найденных оценках

при найденных оценках![]() и

и![]() .

.

5. Доверительные интервалы для зависимой переменной

Одной из задач эконометрического моделирования является прогнозирование значений зависимой переменной при определенных значениях независимой переменной.

Пусть построено уравнение регрессии

![]() ,

на основе которого необходимо предсказать

условное математическое ожидание

,

на основе которого необходимо предсказать

условное математическое ожидание![]() переменнойYпри

переменнойYпри![]() .

Значение

.

Значение![]() является оценкой

является оценкой![]() .

Возникает вопрос:как сильно может

отклониться модельное значение

.

Возникает вопрос:как сильно может

отклониться модельное значение

![]() от соответствующего условного

математического ожидания

от соответствующего условного

математического ожидания![]() ?

?

Используя формулы для

![]() и

и![]() из п.2, получим:

из п.2, получим:

![]() .

.

Следовательно, СВ

![]() является линейной комбинацией нормальных

СВ, значит и сама имеет нормальное

распределение.

является линейной комбинацией нормальных

СВ, значит и сама имеет нормальное

распределение.

![]() ,

,

![]() .

.

![]()

![]() .

.

Получили:

![]()

.

.

Подставив вместо

![]() ее несмещенную оценку

ее несмещенную оценку![]() ,

получим выборочную исправленную

дисперсию рассматриваемой СВ

,

получим выборочную исправленную

дисперсию рассматриваемой СВ![]() :

:

.

.

Тогда СВ

![]() имеет распределение Стьюдента с числом

степеней свободы

имеет распределение Стьюдента с числом

степеней свободы![]() .

Следовательно, по требуемому уровню

значимости

.

Следовательно, по требуемому уровню

значимости![]() и числу степеней свободы

и числу степеней свободы![]() можно определить критическую точку

можно определить критическую точку![]() ,

которая удовлетворяет условию

,

которая удовлетворяет условию![]() .

Подставляя вместоt значение, имеем:

.

Подставляя вместоt значение, имеем:

.

.

После преобразования получим:

,

,

![]() ,

,

![]() .

.

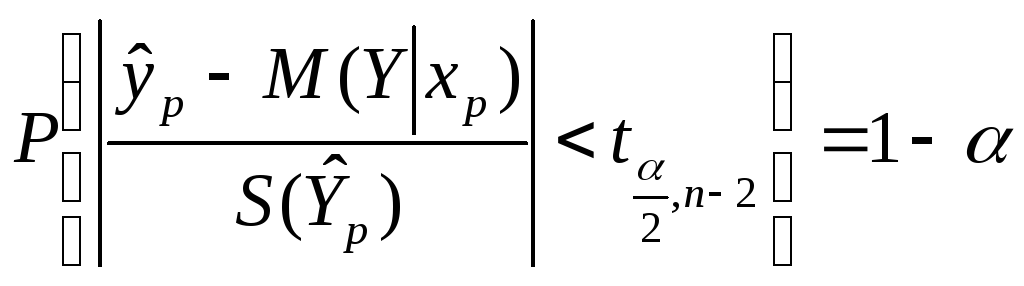

Таким образом, доверительный интервал

для условного математического ожидания

![]() имеет вид:

имеет вид:

.

.

6. Проверка общего качества уравнения регрессии

Суммарной мерой общего качества уравнения

регрессии, т.е. соответствия уравнения

регрессии статистическим данным,

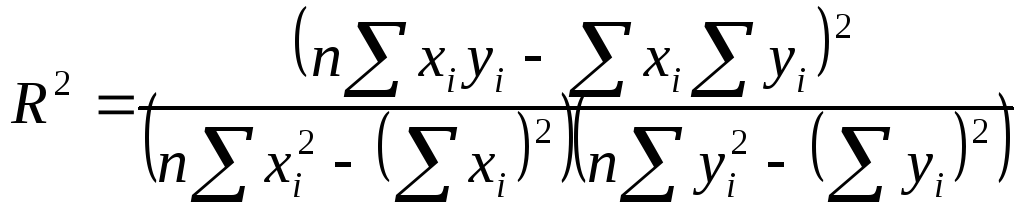

является коэффициент детерминации

![]() ,

который рассчитывается по формуле:

,

который рассчитывается по формуле:

.

.

Выясним смысл коэффициента детерминации.

Реальные значения

![]() отличаются от модельных

отличаются от модельных![]() на

на![]() :

:

![]() ,

,![]() .

.

Последнее соотношение можно переписать в виде:

![]() ,

,![]() ,

,

где

![]() – отклонениеi–й

наблюдаемой точки от среднего значения,

– отклонениеi–й

наблюдаемой точки от среднего значения,![]() – отклонениеi–й

точки на линии регрессии от среднего

значения,

– отклонениеi–й

точки на линии регрессии от среднего

значения,![]() – отклонениеi–й

наблюдаемой точки от модельного значения.

– отклонениеi–й

наблюдаемой точки от модельного значения.

Возведем обе части в квадрат и просуммируем по объему выборки:

![]() .

.

Доказывается, что

![]() ,

тогда справедливо следующее соотношение:

,

тогда справедливо следующее соотношение:

![]() ,

,

где

![]() –общая (полная) сумма квадратов,являющаяся мерой общего разброса

переменнойYотносительно

–общая (полная) сумма квадратов,являющаяся мерой общего разброса

переменнойYотносительно![]() ,

,![]() –объясненная сумма квадратов,

которая является мерой разброса,

объяснимого с помощью регрессии,

–объясненная сумма квадратов,

которая является мерой разброса,

объяснимого с помощью регрессии,![]() –остаточная (необъясненная) сумма

квадратов, являющаяся мерой не

объясненного уравнением регрессии

разброса точек вокруг линии регрессии.

–остаточная (необъясненная) сумма

квадратов, являющаяся мерой не

объясненного уравнением регрессии

разброса точек вокруг линии регрессии.

Разделив на левую его часть, получим:

![]()

.

.

Вводя обозначение

,

получим исходное соотношение.

,

получим исходное соотношение.

Коэффициент детерминацииопределяет

долю разброса зависимой переменной,

объяснимую регрессией, т.е величина![]() показывает, какая часть вариации

зависимой переменной объясняется

независимой переменной.

показывает, какая часть вариации

зависимой переменной объясняется

независимой переменной.

Дробь

определяет долю разброса зависимой

переменной, не объясненную регрессией.

определяет долю разброса зависимой

переменной, не объясненную регрессией.

Из проведенных рассуждений следует,

что в общем случае справедливо соотношение

![]() .

Чем ближе коэффициент детерминации к

1, тем лучше качество построенной

регрессии.

.

Чем ближе коэффициент детерминации к

1, тем лучше качество построенной

регрессии.

.

.

Как видно, коэффициент детерминации равен квадрату коэффициента корреляции. Следовательно, его можно рассчитывать по формуле:

.

.

Для оценки качества построенной регрессии используется также средняя ошибка аппроксимации:

![]() .

.

Качество построенной регрессии считается

хорошим, если

![]() .

.