10. Понятие и классификация издержек.

Экономические и бухгалтерские издержки.

В экономике издержкамичаще всего называют потери, которые вынужден нести производитель (предприниматель, фирма) в связи с осуществлением хозяйственной деятельности. Это могут быть: затраты денег и времени на организацию производства и приобретение ресурсов, потери дохода или продукта от упущенных возможностей; затраты на сбор информации, заключение контрактов, продвижение товаров на рынок, сохранение товаров и др. Осуществляя выбор среди разных ресурсов и технологий, рациональный производитель стремится к минимальным затратам, поэтому выбирает наиболее производительные и наиболее дешёвые ресурсы.

Издержки производства любого товара могут быть представлены в виде совокупности физических или стоимостных единиц ресурсов, израсходованных при его изготовлении. Если выразить ценность всех этих ресурсов в денежных единицах, то получим стоимостное выражение затрат на производство данного товара. Такой подход не будет ошибочным, но он как бы оставляет без ответа вопрос о том, чем будет определятся для субъекта ценность этих ресурсов, что обусловит ту или иную линию его поведения. Задача экономиста состоит в том, чтобы выбрать оптимальный вариант использования ресурсов.

Издержки в экономике связаны непосредственно с отказом от возможности производства альтернативных товаров и услуг. Это означает, что издержки любого ресурса равняются его стоимости, или ценности, при условии наилучшего из всех возможных вариантов его использования.

Следует различать внешние и внутренние издержки.

Внешние или явные издержки – это денежные расходы на оплату ресурсов принадлежащих другим фирмам (оплата за сырьё, топливо, заработная плата и др.). Данные затраты, как правило, учитываются бухгалтером, отражаются в бухгалтерской отчётности и поэтому называютсябухгалтерскими.

В тоже время фирма может использовать и свои собственные ресурсы. В этом случае тоже неизбежны издержки.

Внутренние издержки – это издержки по использованию собственных ресурсов фирмы, не принимающие форму денежных выплат.

Эти затраты равны денежным платежам, которые фирма могла бы получить за собственные ресурсы, если бы она выбрала наилучший вариант их использования.

Экономисты считают издержками все платежи внешние и внутренние включая в последние и нормальную прибыль.

Нормальная, или нулевая, прибыль – это минимальная плата, необходимая для того, чтобы сохранить заинтересованность предпринимателя в избранной деятельности. Это минимальная плата за риск работы в данной сфере экономики, и в каждой отрасли она оценивается по-своему. Нормальной её называют за подобие другим доходам, отражающим вклад какого-либо ресурса в производство. Нулевой – потому, что по сути прибылью она не является, представляя собой часть общих издержек на производство.

Пример.Вы – владелец небольшого магазина. Вы приобрели товара на сумму 100 млн.руб. Если бухгалтерские издержки за месяц составили 500 тыс.руб., то к ним вы должны добавить упущенную арендную плату (допустим 200 тыс.руб.), упущенный процент (допустим могли положить в банк 100 млн.руб. под 10% годовых, и получать примерно 900 тыс.руб.) и минимальную плату за риск (допустим , она равна 600 тыс.руб.). Тогда экономические издержки составят

500 + 200 + 900 + 600 = 2200 тыс.руб.

Издержки производства в краткосрочном периоде, их динамика.

Издержки производства, которые несёт фирма при производстве продукции, зависят от возможности изменения количества всех занятых ресурсов. Одни виды затрат можно изменить довольно быстро (рабочая сила, топливо и т.д.), другие требуют для этого определённого времени.

Исходя из этого выделяют краткосрочный и долгосрочный период.

Краткосрочный период – это период времени, в течении которого фирма может изменить объём производства лишь за счёт переменных затрат, а производственные мощности остаются неизменными. Например, нанять дополнительных рабочих, закупить большее количество сырья, более интенсивно использовать оборудование и т.п. Отсюда следует, что в краткосрочном периоде издержки могут быть либо постоянными, либо переменными.

Постоянные издержки (FC) – это такие издержки, величина которых не зависит от объёма производства.

Постоянные издержки связаны с самим существованием фирмы и должны быть оплачены, даже если фирма ничего не производит. К ним относятся: рентные платежи, отчисления на амортизацию зданий и оборудования, страховые взносы, проценты по кредитам, затраты на оплату труда управленческого персонала.

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от изменения объёма производства.

При нулевом выпуске они отсутствуют. К ним относятся: затраты на сырьё, топливо, энергию, большую часть трудовых ресурсов, транспортные услуги и т.п. Этими издержками фирма может управлять меняя объём производства.

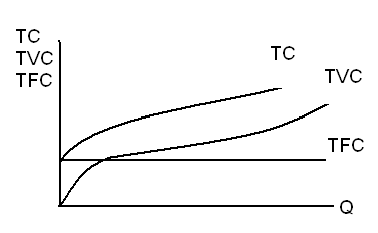

Общие издержки производства (ТС) –это сумма постоянных и переменных издержек на весь объём выпущенной продукции.

ТС = общие постоянные издержки (TFC) + общие переменные издержки (TVC).

Различают также средние и предельные издержки.

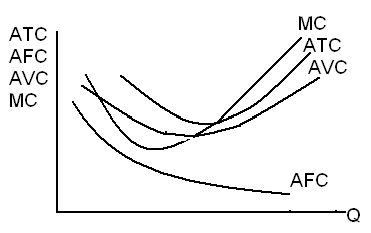

Средние издержки – это издержки в расчёте на единицу продукции. Средние издержки краткосрочного периода подразделяются на средние постоянные, средние переменные и средние общие.

Средние постоянные издержки (AFC) рассчитываются путём деления общих постоянных издержек на количество произведённой продукции.

AFC=TFC/Q

Средние переменные издержки (AVC)рассчитываются путём деления общих переменных издержек на количество произведенной продукции.

AVC=TVC/Q

Средние общие издержки (АТС) рассчитываются по формуле

АТС = ТС / Qили АТС =AFC+AVC

Для понимания поведения фирмы очень важна категория предельных издержек.

Предельные издержки (МС)– это дополнительные издержки связанные с производством ещё одной единицы продукции. Их можно рассчитать по формуле:

МС =∆ ТС / ∆ Qгде ∆Q= 1

Другими словами, предельные издержки – это частная производная функции общих издержек.

Предельные издержки дают возможность определить фирме целесообразность увеличения производства товаров. Для этого сравнивают предельные издержки с предельной выручкой. Если предельные издержки будут меньше получаемого от продаж этой единицы продукции предельной выручки, то можно расширять производство.

С изменением объёмов производства издержки меняются. Графическое изображение кривых издержек позволяет выявить некоторые важные закономерности.

Постоянные издержки, учитывая их независимость от объёмов производства, не меняются.

Переменные издержки равны нулю, когда продукция не выпускается, по мере роста выпуска они возрастают. Причём, сначала темпы роста переменных издержек высокие, затем замедляются, но по достижению определённого уровня производства, вновь увеличиваются. Такой характер динамики переменных издержек объясняется действием законов возрастающей и убывающей отдачи.

Валовые издержки равны постоянным издержкам, когда выпуск продукции равен нулю, а с ростом производства кривая валовых издержек повторяет форму кривой переменных издержек.

Средние постоянные издержки будут непрерывно снижаться вслед за ростом объёмов производства. Это связано с тем, что постоянные издержки распределяются на большее количество единиц продукции.

Кривая средних переменных издержек имеет U- образную форму.

Кривая средних общих издержек имеет также такую форму, что объясняется соотношением динамики AVCиAFC.

Динамика предельных издержек также определяется действием закона возрастающей и убывающей отдачи.

Кривая МС пересекает кривые AVCиACв точках минимального значения каждой из них. Такая зависимость предельных и средних величин имеет математическое обоснование.