Розмір власних оборотних коштів підприємства

|

№ пор. |

Формула розрахунку |

Власні оборотні кошти, тис. грн | |

|

на початок періоду |

на кінець періоду | ||

|

1 |

Рядок 260 – Рядок 620 |

36 091,6 |

35 380,7 |

|

2 |

(Рядок 260 + Рядок 270) – (Рядок 620 + + Рядок 630) |

36 166,2 |

35 417,9 |

|

3 |

(Рядок 260 + Рядок 270) – (Рядок 480 + + Рядок 620 + Рядок 630) |

36 166,2 |

35 417,9 |

|

4 |

Рядок 380 – (Рядок 080 – Рядок 050) |

27 632,9 |

25 284,3 |

|

5 |

Рядок 380 + Рядок 430 – Рядок 080 |

36 165,0 |

35 417,9 |

|

6 |

Рядок 380 + Рядок 430 + Рядок 630 – – Рядок 080 |

36 320,4 |

35 569,3 |

|

7 |

Рядок 380 + Рядок 430 + Рядок 480 – – Рядок 080 |

36 165,0 |

35 417,9 |

На основі вихідних даних балансу проведемо аналіз та зробимо висновки. Як свідчать дані, розрахунки власних оборотних коштів за різними методичними підходами викривляють їх величину.

Точність фінансового аналізу оборотних активів і фінансових коефіцієнтів може бути забезпечена у разі розшифровок у Примітках до фінансової звітності складу «Витрат майбутніх періодів» щодо оборотних і необоротних активів, а «Доходів майбутніх періодів» у розрізі довгострокових та поточних зобов’язань та врахуванні їх при розрахунках.

Порівняння фактичної наявності оборотних коштів з нормативом дає змогу встановити нестачу або надлишок власних оборотних коштів.

Нестача власних оборотних коштів означає перевищення нормативу оборотних коштів над фактичною наявністю їх, що може бути з вини самого підприємства, інших підприємств, у результаті зміни умов господарювання (наприклад, несвоєчасне фінансування приросту нормативу власних оборотних коштів), через стихійне лихо та з інших причин.

Основними причинами нестачі (браку) власних оборотних коштів можуть бути:

незадовільна робота маркетингової служби;

недоотримання передбаченого прибутку;

невисока відповідальність підприємств за формування і збереження власних оборотних коштів та їх нецільове використання;

несвоєчасне фінансування приросту нормативу оборотних коштів;

наявність необґрунтованої дебіторської заборгованості (несвоєчасні розрахунки) тощо.

значне зростання цін у результаті інфляційних процесів.

Надлишок власних оборотних коштів створюється в підприємств у разі перевищення розмірів оборотних коштів над їх нормативами, необхідними для задоволення постійних мінімальних потреб виробництва в ресурсах.

До причин появи надлишку власних оборотних коштів можна віднести:

перевищення фактично отриманого прибутку над передбаченим планом;

несплату в повному обсязі платежів до бюджету та державних цільових фондів;

безоплатного надходження (отримання) товарно-матеріальних цінностей від інших організацій;

неповного використання прибутку на інші цілі, передбачені фінансовим планом, тощо.

У сучасних умовах господарювання (зміна цін, інфляція, спад виробництва) перевищення фактичної наявності власних оборотних коштів над необхідною — явище в господарській діяльності підприємств досить рідкісне.

Порівнюючи на певну дату різних періодів фактичну наявність власних оборотних коштів з нормативною, можна судити про абсолютну зміну їх величин.

До показників, що характеризують стан оборотних коштів, відносять коефіцієнт реальної вартості оборотних коштів у майні підприємства (Кр.в). Цей показник визначають як відношення вартості оборотних коштів до вартості майна підприємства

![]() ,

,

де Фн — фактична наявність (вартість оборотних коштів, грн); М — вартість майна підприємства, грн.

Коефіцієнт реальної вартості оборотних коштів показує, яку частку в майні підприємства вони займають. Залежно від типу виробництва, виду продукції та інших чинників ця частка може бути різною. Однак бажано, щоб вона забезпечувала можливість ритмічного, безперебійного виробництва і, в разі потреби, швидкої ліквідності оборотних активів.

Для характеристики ефективності використання оборотних коштів на підприємствах використовують різні показники, найважливішим з яких є швидкість обороту, яку обчислюють у днях. Вона характеризується періодом, за який оборотні кошти підприємства здійснюють один оборот, тобто проходять усі стадії кругообороту на підприємстві

![]() ,

,

де О — строк обороту оборотних коштів, днів; С — середні залишки нормованих оборотних коштів, грн; Т — тривалість періоду, за який обчислюється оборот, днів; Р — обсяг реалізованої продукції, грн.

Середню вартість оборотних коштів можна розрахувати як середню арифметичну або середню хронологічну. Дані для розрахунку використовують залежно від періоду (рік, півріччя, квартал тощо), за який визначають оборотність. Якщо її розраховують за рік, то для розрахунку необхідно брати наявність оборотних коштів на початок кожного місяця.

Отже, формула, за якою визначають середню арифметичну, буде мати такий вигляд:

![]() ,

,

де C1 + С2 +, …, + С12 — сума (вартість) оборотних коштів на початок кожного місяця року (з січня по грудень); С13 — сума оборотних коштів на початок наступного року.

Середню суму оборотних коштів із середньою хронологічною обчислюють за формулою

![]() .

.

Хоча результати підрахунків за обома формулами мають незначні розбіжності, розрахунок, виконаний за формулою (2), статистика вважає точнішим.

Тривалість обороту коштів — це синтетичний показник, за допомогою якого можна визначити одночасно результати процесу матеріального відтворення — обсяг реалізації створених товарів і наданих послуг за даний період — та ефективність використання в цьому процесі матеріальних засобів і коштів.

Оборот оборотних коштів обчислюють за планом і фактично. Порівнюючи фактичний час їх обороту з плановим, визначають прискорення або уповільнення обороту як щодо всіх нормованих оборотних коштів, так і щодо окремих їх статей.

Внаслідок прискорення обороту оборотних коштів із обороту вивільняється частина коштів, яку обчислюють множенням фактичного одноденного обсягу реалізації продукції на дні прискорення обороту оборотних коштів.

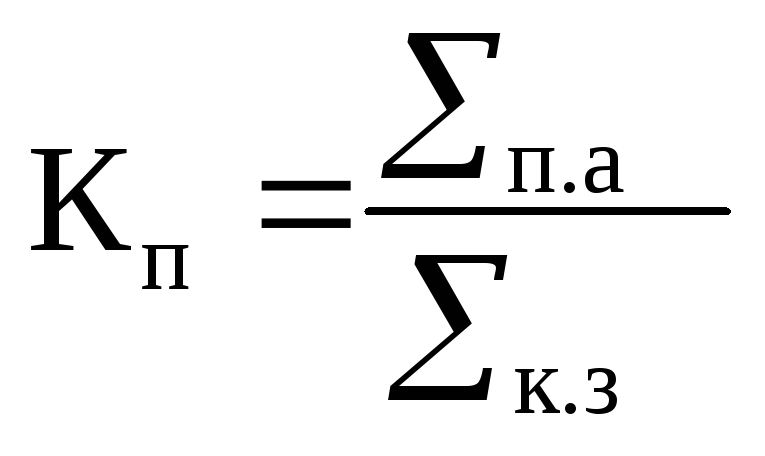

Для характеристики ефективності використання оборотних коштів використовують коефіцієнт обороту, який визначають за формулою

![]() ,

,

де Ко — коефіцієнт обороту; Р — обсяг реалізації; С — середня величина оборотних коштів.

Цей показник характеризує кількість оборотів оборотних коштів за період, що аналізується. Чим більше оборотів вони здійснюють, тим краще використовуються.

Коефіцієнт завантаження оборотних коштів є оберненим до коефіцієнта обороту показником і визначається за формулою

![]() .

.

Він характеризує наявність оборотних коштів у кожній гривні реалізованої продукції. Чим менше оборотних коштів припадає на 1 грн обороту, тим ефективніше вони використовуються.

Для характеристики ефективності використання оборотних коштів застосовують коефіцієнт ефективності (прибутковість оборотних коштів) і рентабельності, які обчислюють за формулами:

![]() ;

;

![]() ,

,

де П — прибуток від реалізації продукції, грн; Р — рентабельність оборотних коштів, %.

Якщо Ке є абсолютним показником і характеризує, скільки прибутку припадає на 1 грн оборотних коштів, то Р — відносний показник, що визначає ступінь використання оборотних коштів. Чим більше значення першого і другого показників, тим ефективніше використовуються оборотні кошти.

Поліпшення використання оборотних коштів підприємств і підвищення ефективності виробництва можна досягти через:

1) скорочення виробничих запасів товарно-матеріальних цінностей у зв’язку з переходом на оптову торгівлю та прямі економічні зв’язки з постачальниками;

2) прискорення обороту оборотних коштів за рахунок реалізації непотрібних, залежалих товарно-матеріальних цінностей.

Поліпшення використання оборотних коштів приводить до їх вивільнення. Розрізняють абсолютне та відносне їх вивільнення.

Абсолютне вивільнення оборотних коштів — це пряме скорочення потреби в оборотних коштах проти попереднього періоду за одночасного збільшення обсягу виробництва (реалізації).

Відносне вивільнення оборотних коштів відбувається тоді, коли внаслідок поліпшення їх використання підприємство з тією самою сумою оборотних коштів або з незначним їх зростанням у плановому році збільшує обсяг виробництва.

За нинішніх умов господарювання через інфляційні процеси найбільш реальним є відносне вивільнення оборотних коштів. Ураховуючи це, слід більше уваги приділяти реалізації заходів, спрямованих на відносне вивільнення оборотних коштів.

Функціонування оборотних коштів розпочинається з моменту їх формування й розміщення. Раціональне розміщення як складова управління оборотним капіталом має певні особливості не тільки в різних галузях, а й на різних підприємствах однієї галузі. Визначальними тут є такі чинники: вид господарської діяльності, обсяг виробництва, рівень технології та організації виробництва, термін виробничого циклу, система постачання необхідних товарно-матеріальних цінностей і реалізації продукції тощо.

Залежно від розміщення, умов організації виробництва й реалізації продукції оборотні кошти мають різний рівень ліквідності, а отже, ризик використання.

Практика господарювання підтверджує, що найбільш ліквідними і з найменшим ризиком є кошти в касі, на поточних та валютних рахунках в установах банку, вкладені в цінні папери.

Менш ліквідною частиною з певним ризиком вкладення вважають відвантажену продукцію та дебіторську заборгованість покупців. Остання, у свою чергу, може бути менш чи більш ліквідною. Це стосується строкової й простроченої дебіторської заборгованості щодо відвантаженої продукції.

Найменш ліквідними і з найбільшим ризиком вкладення є оборотні кошти в незавершеному виробництві, у витратах майбутніх періодів, у виробничих запасах, у готовій продукції (що її не відвантажено). Це пояснюється тим, що саме ця частина оборотних коштів найбільш віддалена від моменту реалізації та більше підлягає впливу змін кон’юнктури ринку, інфляційних процесів тощо. Отже, ліквідність поточних активів є головним чинником, який визначає ступінь ризику вкладання оборотних коштів.

Ступінь ліквідності в цілому оборотних активів і кожної їх групи визначається як відношення відповідної частки оборотних активів до короткострокових зобов’язань.

Найчастіше в практиці застосовують такі показники:

коефіцієнт забезпечення власними коштами (Кз.к) (коефіцієнт автономії Ка);

коефіцієнт покриття (Кп);

коефіцієнт абсолютної ліквідності (Кабс.л).

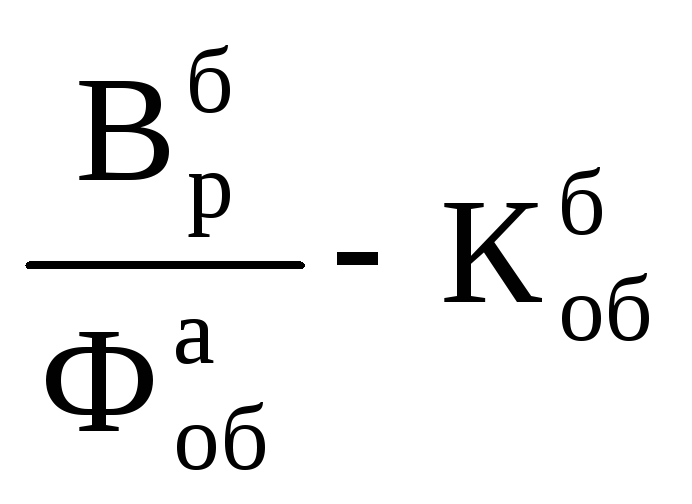

Коефіцієнт забезпечення власними коштами (Кз.к) визначають як відношення різниці між обсягами власних коштів (підсумок розділу I пасиву балансу) і фактичною вартістю основних засобів та інших необоротних активів (підсумок розділу I активу балансу) до фактичної вартості наявних у підприємства оборотних засобів — виробничих запасів, незавершеного виробництва, готової продукції, грошей, дебіторської заборгованості та інших оборотних активів (підсумок розділів II і III активу балансу).

Відповідно до П(С)БО 2 «Баланс» цей Кз.к визначається як відношення різниці між обсягами власних коштів (підсумок розділу I пасиву балансу) і фактичною вартістю основних засобів та інших необоротних активів (підсумок розділу I активу балансу) до фактичної вартості наявних у підприємства оборотних засобів — виробничих запасів, незавершеного виробництва, готової продукції, дебіторської заборгованості, поточних фінансових інвестицій та інших оборотних активів (підсумок II активу балансу рядок 260), тобто:

![]() ,

,

де

Вк —

власні кошти, грн;![]() загальна сума оборотних коштів, грн.

загальна сума оборотних коштів, грн.

Коефіцієнт характеризує наявність власних оборотних коштів, необхідних для фінансової стабільності підприємства, його незалежності від позикових коштів. Якщо значення коефіцієнта спадає нижче за 0,1, підприємство є неплатоспроможним. Зростання коефіцієнта проти минулого періоду свідчить про підвищення фінансової незалежності та зниження ризику фінансових вкладень.

Коефіцієнт покриття Кп — це найбільш узагальнюючий показник ліквідності балансу, який визначається як відношення всіх поточних активів підприємства (підсумок розділу ІІ активу балансу) до суми короткострокових зобов’язань (підсумок розділу IV пасиву балансу):

,

,

де

![]() сума

всіх поточних активів, грн;

сума

всіх поточних активів, грн;![]() сума короткострокових зобов’язань,

грн.

сума короткострокових зобов’язань,

грн.

Цей коефіцієнт характеризує достатність оборотних коштів підприємства для погашення його боргів протягом року. Вважають, що його рівень у межах 2,0—2,5 є прийнятним. Він показує, скільки грошових одиниць активів припадає на кожну грошову одиницю короткострокових зобов’язань. Коли Кп стає меншим за 1,0, структура балансу вважається незадовільною, а підприємство — неплатоспроможним.

Коефіцієнт абсолютної ліквідності (Кабс.л) обчислюють як відношення суми грошових коштів та короткострокових фінансових інвестицій підприємства до короткострокових зобов’язань, грн:

![]() ,

,

де

Гк —

грошові кошти; Гв —

короткострокові інвестиції;

![]() сума

короткострокових зобов’язань.

сума

короткострокових зобов’язань.

Показник характеризує негайну готовність підприємства погасити свою заборгованість. Достатнім є значення коефіцієнта 0,25—0,35. Якщо його значення менше ніж 0,2, підприємство вважається неплатоспроможним.

Отже, фінансово стійким є такий суб’єкт господарювання, який за рахунок власних засобів покриває кошти, вкладені в активи, не допускає невиправданої дебіторської та кредиторської заборгованості, своєчасно розраховується за своїми зобов’язаннями. Основою фінансової стійкості є виважена раціональна організація й ефективне використання оборотних коштів, але це не означає, що підприємство має вкладати оборотний капітал лише у високоліквідні активи з метою зниження ймовірного ризику та отримання найвищого прибутку. Головною метою діяльності підприємства є створення конкурентоспроможної продукції з високими споживчими якостями.

Показники стану й ефективності використання оборотних коштів узагальнимо в табл. 4.2.

Таблиця 4.2

Показники стану й ефективності використання оборотних коштів

|

№ пор. |

Показник |

Визначення |

Економічна суть |

|

1 |

Наявність оборотнихкоштів |

(Вк + В) – (Фос + ПК) |

Характеризує величину власнихоборотних коштів |

|

|

а) нестача |

Фн< Н |

Перевищення нормативу оборотнихкоштів над фактичною наявністю |

|

|

б) надлишок |

Фн> Н |

Перевищення фактичної наявності оборотних коштів над нормативом |

|

2 |

Коефіцієнт реальноївартості оборотних коштів умайні підприємства |

Фн/ М |

Відображує частку вартості оборотних коштів у загальній вартості майна підприємства |

|

3 |

Оборотність |

Фоб· Т/Вр |

Характеризує час, за який оборотні кошти здійснюють один оборот |

|

4 |

Коефіцієнт обороту |

Вр / Фоб |

Характеризує кількість оборотів за період, що аналізується |

|

5 |

Коефіцієнт завантаження |

Фоб / Вр |

Показує, скільки оборотних коштів авансовано в 1 грн реалізованої продукції |

|

6 |

Прибутковість |

П / Фоб |

Характеризує, скільки прибутку припадає на 1 грн оборотних коштів |

|

7 |

Рентабельність |

П · 100% / Фоб |

Визначає ступінь використання оборотних коштів |

Примітка: ВК — власні кошти; В — забезпечення наступних витрат; Фос — основні засоби та інші необоротні активи; Пк — позикові кошти; Фн — фактична наявність оборотних коштів; Н — норматив оборотних коштів; М — вартість майна підприємства; С — середня вартість оборотних коштів; Т — тривалість періоду, за який обчислюється оборот оборотних коштів; Вр — обсяг реалізації продукції; П — прибуток від реалізації продукції.

В усіх цих формулах бере участь показник суми оборотних коштів, який складається з оборотних коштів у виробничих запасах, оборотних коштів у виробництві, готової продукції, коштів і коштів у розрахунках. Отже,

Фоб = Фз.р + Фн.в + Фг.п + Фн.н,

де Фз.р — запас ресурсів; Фн.в — незавершене виробництво; Фг.п — запас готової продукції на складі; Фн.н — ненормовані оборотні кошти (готова продукція відвантажена).

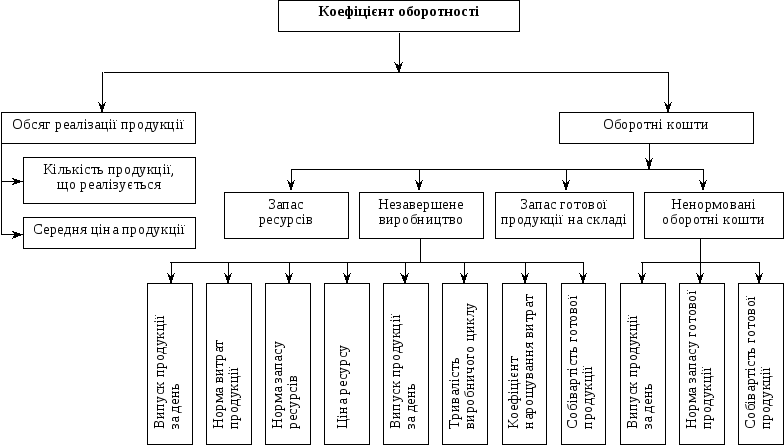

Розглянемо проведення аналізу оборотного капіталу на прикладі коефіцієнта оборотності. На основі складових формули вченими розроблено факторну модель.

Наведемо формули впливу окремих чинників на узагальнюючий показник (аналізуватимуться тільки нормовані оборотні кошти). При цьому необхідно враховувати, що при аналізі будуть використані дані за два періоди — базовий та аналізований. Значення базового періоду у формулах позначимо з індексом «б», аналізованого — «а».

Отже,

перший рівень зміни коефіцієнта обороту:

Δ

Коб

=

![]() –

–![]() ;

;

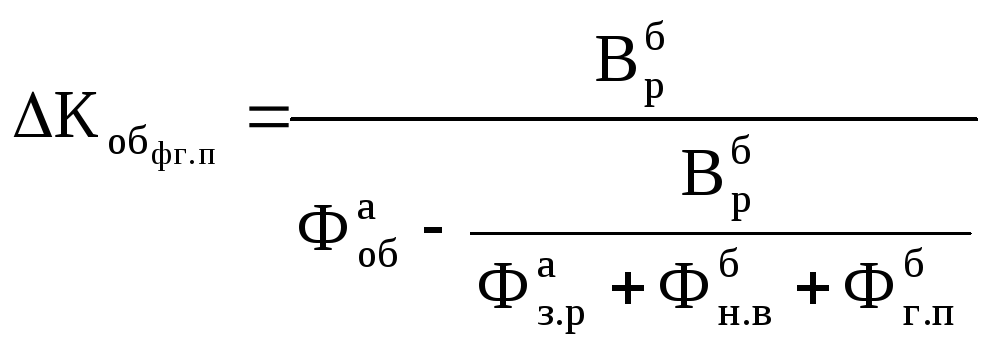

другий рівень зміни коефіцієнта обороту за рахунок змін оборотних коштів:

Δ

![]() =

= .

.

Зміну коефіцієнта обороту за рахунок зміни обсягу реалізації продукції визначають за формулою

![]() ;

;

третій рівень по оборотних коштах:

зміна коефіцієнта обороту за рахунок зміни запасів ресурсів:

![]() ;

;

зміна коефіцієнта обороту за рахунок зміни незавершеного виробництва:

![]() ;

;

зміна коефіцієнта обороту за рахунок зміни запасу готової продукції на складі:

.

.

По обсягу реалізації продукції:

зміна коефіцієнта обороту за рахунок зміни кількості продукції, що реалізується:

![]() ;

;

зміна коефіцієнта обороту внаслідок зміни середньої ціни продукції:

![]() .

.

Четвертий рівень по запасах ресурсів.

Зміна коефіцієнта обороту за рахунок зміни випуску продукції в запасах ресурсів

![]() ;

;

зміна коефіцієнта обороту через зміни норми витрат ресурсу в запасах ресурсів:

![]() ;

;

зміна коефіцієнта обороту внаслідок зміни норми запасу ресурсу в запасах ресурсів:

![]() ;

;

зміна коефіцієнта обороту за рахунок зміни ціни ресурсу в запасах ресурсів:

![]() ;

;

По незавершеному виробництву:

зміна коефіцієнта обороту за рахунок зміни денного випуску продукції в незавершеному виробництві

![]() ;

;

зміна коефіцієнта обороту внаслідок зміни виробничого циклу в незавершеному виробництві

![]() ;

;

зміна коефіцієнта обороту за рахунок зміни коефіцієнта нарощування витрат у незавершеному виробництві

![]() ;

;

зміна коефіцієнта обороту за рахунок зміни собівартості готової продукції в незавершеному виробництві

![]() .

.

По запасу готової продукції на складі:

зміна коефіцієнта обертання за рахунок зміни денного випуску продукції в запасі готової продукції на складі:

![]() ;

;

зміна коефіцієнта обороту за рахунок зміни норми запасу готової продукції в запасі готової продукції на складі

![]() ;

;

зміна коефіцієнта обороту внаслідок зміни собівартості продукції в запасі готової продукції на складі

![]() .

.

Після цього значення, наперед підготовлені підставляють у формули, дотримуючись блок-схеми (рис. 4.1), розробленої колективом авторів навчального посібника «Економічний аналіз»за ред. акад. НАНУ, проф. М. Г. Чумаченка[2].

Р ис.

4.1. Блок-схема факторного аналізу

коефіцієнта оборотності

ис.

4.1. Блок-схема факторного аналізу

коефіцієнта оборотності

Проведення аналізу оборотного капіталу за вказаною схемою включає п’ять етапів:

1. На першому етапі аналізують динаміку загального обсягу оборотних активів, що використовуються підприємством: темпи зміни середньої їх суми в порівнянні з темпами зміни обсягу реалізації продукції та середньої суми всіх активів; динаміку частки оборотних активів у загальній сумі активів підприємства.

2. На другому етапі аналізують динаміку складу оборотних активів підприємства в розрізі основних їх видів — запасів сировини, матеріалів та напівфабрикатів, запасів готової продукції, дебіторської заборгованості, залишку грошових активів. У процесі цього етапу аналізу розраховують та вивчають темпи зміни суми кожного з цих видів оборотних активів порівняно з темпами зміни обсягу виробництва та реалізації продукції, розглядають динаміку частки основних видів оборотних активів у загальній сумі. Аналіз складу оборотних активів підприємства за окремими видами дає змогу оцінити рівень їх ліквідності.

3. На третьому етапі вивчають оборотність окремих видів оборотних активів та загальної їх суми. Цей аналіз проводять з використанням показників — коефіцієнта оборотності та періоду обороту оборотних активів. У процесі аналізу встановлюють загальну тривалість та структуру операційного, виробничого та фінансового циклів підприємства, досліджують основні чинники, які визначають тривалість цих циклів.

4. На четвертому етапі аналізу визначають рентабельність оборотних активів, досліджують визначальні її чинники. У процесі аналізу використовують коефіцієнт рентабельності оборотних активів, а також модель Дюпона:

Rо.к = Rв.р · Коб · 100 %,

де Rо.к — рентабельність оборотних коштів; Rв.р — рентабельність виручки від реалізації; Коб — коефіцієнт оборотності.

5. На п’ятому етапі аналізу розглядають склад основних джерел фінансування оборотних активів — динаміку їх суми та частку в загальному обсязі фінансових ресурсів, що інвестовані в ці активи, визначають рівень фінансового ризику, який генерується структурою джерел фінансування оборотних активів, яка склалась.

Результати проведеного аналізу дають змогу визначити загальний рівень ефективності управління та використання оборотних активів на підприємстві, а також виявити основні напрями їх підвищення у майбутньому періоді.

4.4. Аналіз оборотних коштів підприємства і джерел їх формування

Підприємство незалежно від організаційно-правової форми та власності для здійснення своєї діяльності потребує достатнього обсягу фінансування, яке залежить від періоду обороту оборотних активів та відповідних їм пасивів.

Формування раціональної структури джерел фінансових ресурсів підприємства для забезпечення необхідного рівня доходів для його розвитку є одним із найважливіших завдань фінансових менеджерів.

Джерелами формування майна підприємства можуть бути як власні, так і залучені кошти.

Власні кошти мають забезпечувати майнову та оперативну самостійність підприємства, необхідну для рентабельної його діяльності. Власні оборотні кошти є джерелом покриття нормованих оборотних активів. Формування власних оборотних коштів здійснюється за рахунок власного капіталу підприємства (статутний капітал, пайовий капітал, додатково вкладений капітал, інший додатковий капітал, резервний капітал, нерозподілений прибуток).

Залучені кошти в джерелах формування оборотних активів у сучасних умовах набувають важливого значення та покривають тимчасову додаткову потребу підприємства в коштах. Залучення позикових коштів зумовлено характером виробництва, розрахунково-платіжними відносинами, необхідністю поповнення нестачі власних оборотних коштів та іншими об’єктивними причинами.

До залучених джерел формування оборотних активів відносять короткострокові позики та кредити банку, інвестиційний податковий кредит і рідше довгострокові позики і кредити банку.

Кредиторська заборгованість, фонд споживання, резерви майбутніх витрат і платежів, добровільні надходження — це додатково залучені джерела, які не належать підприємству, але постійно перебувають в обороті підприємства і в сумі мінімального залишку використовують як джерело формування власних оборотних коштів.

На основі даних фінансової звітності можна оцінити джерела формування, структуру та розміщення оборотного капіталу підприємства. Актив балансу свідчить про розміщення оборотного капіталу, що є в розпорядженні підприємства. Кожному виду розміщеного оборотного капіталу відповідає окрема стаття балансу.

Дані, що містить пасив балансу, дають змогу визначити, які зміни відбулися в структурі власних та позикових коштів. Крім того, за пасивом балансу можна встановити, звідки взялися ці кошти і перед ким підприємство має борг.

Найповнішим буде аналіз оборотних активів у разі першочергової оцінки змін у структурі активів і пасивів підприємства.

Проведемо аналіз змін у структурі активу і пасиву підприємства (табл. 4.3).

За результатами аналізу даних, наведених у табл. 4.3, простежується зменшення загальної вартості майна підприємства в 2004 р. більш як на 27 % порівняно з 2002 р., при цьому необоротні активи зменшувалися швидше, ніж оборотні (відповідно на 32,22 і 15,85 %). Зменшилися також джерела формування майна. За період, що аналізується, суттєво зменшився власний капітал, переважно за рахунок скорочення суми неоподатковуваного прибутку в 2004 р. майже на 75 % порівняно з 2002 р. При зменшенні в абсолютній сумі позикового капіталу на 778 тис. грн його частка в структурі пасиву зросла на 6,10 пункта.

Протягом 2002—2004 рр. найбільшу частку в структурі майна підприємства займають необоротні активи (у 2002 р. — 73,11 %, у 2003 р. — 76,13 %, у 2004 р. — 68,64 %).

Проведений аналіз свідчить, що протягом трьох останніх років основні засоби на підприємстві повністю формувалися за рахунок власних коштів, частка яких у складі джерел фінансування коливається з 81,2 % до 75,1 %. Така фінансова стратегія підприємства є виправданою, оскільки основні засоби характеризуються повільними темпами обороту і, отже, повільною віддачею коштів, авансованих у них.

Що стосується оборотного капіталу, то його частка в складі майна підприємства збільшилася на 1,46 % (з 29,89 до 31,35 %). Таке збільшення відбулося за рахунок зростання обсягів виробництва та реалізації продукції на 23 %. Протягом періоду, що досліджується, оборотні активи підприємства були сформовані на 30 % за рахунок власного капіталу і на 70 % за рахунок позикового капіталу.

Т аблиця

4.3

аблиця

4.3

Аналіз змін майна підприємства та джерел його фінансування

|

Показник |

2002 |

2003 |

2004 |

Відхилення до 2002 р. | |||||

|

Сума, тис. грн |

% |

Сума, тис. грн |

% |

Сума, тис. грн |

% |

Δ (гр. 5 – – гр. 1) |

Темп, % (гр. 7 : : гр. 1 100%) |

Частка пунктів (гр. 6 – – гр. 2) | |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

АКТИВ | |||||||||

|

I. Необоротні активи |

68 991 |

73,11 |

62 907 |

76,13 |

46 771 |

68,65 |

–22 220 |

–32,22 |

–4,46 |

|

Нематеріальні активи |

6 |

0,01 |

— |

— |

— |

— |

–6 |

–100 |

–0,01 |

|

Незавершене будівництво |

5909 |

6,26 |

4566 |

5,53 |

6723 |

9,87 |

+ 814 |

+ 13,78 |

+ 3,61 |

|

Основні засоби |

63 076 |

66,84 |

58 341 |

70,60 |

40 034 |

58,76 |

–23 042 |

–36,53 |

–8,08 |

|

II. Оборотні активи |

25 377 |

29,89 |

19 732 |

23,88 |

21 356 |

31,35 |

–4021 |

–15,85 |

+ 1,46 |

|

Запаси |

20 304 |

21,52 |

15 255 |

18,46 |

18 036 |

26,47 |

–2268 |

–11,17 |

+ 4,95 |

|

Дебіторська заборгованість |

4768 |

5,05 |

4462 |

5,40 |

3210 |

4,71 |

–1558 |

–32,68 |

–0,34 |

|

Грошові кошти та їх еквіваленти |

3 |

0,003 |

11 |

0,01 |

26 |

0,04 |

+23 |

+ 766,7 |

+ 0,04 |

|

Інші оборотні активи |

302 |

0,32 |

4 |

0,004 |

84 |

0,12 |

–218 |

–72,19 |

–0,20 |

|

|

94 368 |

100 |

82 639 |

100 |

68 127 |

100 |

–26 241 |

–27,81 |

|

|

| |||||||||

|

I. Власний капітал |

76 624 |

81,20 |

67 037 |

81,12 |

51 161 |

75,10 |

–25 463 |

–33,23 |

–6,10 |

|

Статутний капітал |

437 |

0,46 |

437 |

0,53 |

8697 |

12,77 |

+ 8260 |

+ 1890 |

+12,31 |

|

Додатковий вкладенийкапітал |

66 486 |

70,45 |

63 908 |

77,33 |

39 936 |

58,62 |

–26 550 |

–39,93 |

–11,83 |

|

Резервний капітал |

80 |

0,08 |

80 |

0,10 |

80 |

0,12 |

0 |

0 |

+0,04 |

|

Нерозподілений прибуток |

9621 |

10,20 |

2612 |

3,16 |

2448 |

3,59 |

–7173 |

–74,56 |

–6,61 |

|

II. Позиковий капітал |

17 744 |

18,80 |

15 602 |

18,88 |

16 966 |

24,90 |

–778 |

–4,38 |

+6,10 |

|

Довгострокові зобов’язання |

1221 |

1,29 |

825 |

1,00 |

1259 |

1,85 |

+ 38 |

+ 3,11 |

+ 0,56 |

|

Короткострокові кредити |

126 |

0,13 |

93 |

0,11 |

93 |

0,14 |

–33 |

–26,19 |

+ 0,01 |

|

Векселі видані |

1409 |

1,49 |

462 |

0,56 |

— |

— |

–1409 |

–100 |

–1,49 |

|

Поточні зобов’язання |

6409 |

0,07 |

4629 |

5,60 |

3106 |

4,56 |

–3303 |

–51,51 |

+ 4 49 |

|

Інші поточні зобов’язання |

8541 |

9,05 |

9546 |

11,55 |

12 066 |

17,71 |

+ 3525 |

+ 41,27 |

+ 8,66 |

|

Усього джерел: |

94 368 |

100 |

82 639 |

100 |

68 127 |

100 |

–26 241 |

–27,81 |

|

Усього

майна

Усього

майна ПАСИВ

ПАСИВ

Отже, проведений аналіз свідчить, що на підприємстві протягом періоду, за який проведено аналіз, фінансування необоротних активів і частини оборотного капіталу підприємства відбувається за рахунок власного капіталу. Переважна частина оборотних активів покривається за рахунок позикового капіталу, що відповідає правилам фінансування. Вони визначають принципи, за якими підприємство має мобілізувати фінансовий капітал для покриття потреби у фінансових ресурсах. Підприємство при дотриманні правил фінансування забезпечує собі стабільну ліквідність та платоспроможність.

Золоте правило фінансування потребує реалізації двох умов, що виражають його зміст:

1.

![]() ;2.

;2.

![]() .

.

У зазначений період цих умов на підприємстві дотримуються.

При дослідженні джерел формування майна виходять із таких правил, що потребують не тільки паралельності строків фінансування, а й дотримання певних співвідношень між окремими статтями пасивів та активів. Для цього мають бути виконані дві умови:

а) основні засоби мають фінансуватися за рахунок власного капіталу та довгострокових позик;

б) довгострокові капіталовкладення мають фінансуватися за рахунок коштів, мобілізованих на довгостроковий період, тобто довгострокові пасиви мають використовуватися не тільки для фінансування основних фондів, а й для довгострокових оборотних активів (наприклад, оборотні засоби, авансовані у стратегічні запаси сировини тощо).

Використання цього правила дає змогу уникнути проблем з ліквідністю, якщо списання активів у результаті господарської діяльності за обсягами і строками збігаються з погашенням залученого капіталу і якщо грошових надходжень достатньо для забезпечення розрахунків у процесі поточної операційної діяльності. У довгостроковому капіталі має бути також можливість пролонгувати строки погашення існуючих кредитів і залучити новий капітал.

У фінансовому аналізі розрізняють чотири види стратегій фінансування оборотних активів: ідеальну, агресивну, консервативну, компромісну.

Iдеальна стратегічна модель означає, що поточні активи за своєю величиною дорівнюють короткостроковим зобов’язанням. На практиці така модель практично не зустрічається.

Агресивна стратегічна модель означає, що довгострокові пасиви виступають джерелом покриття необоротних активів і тієї мінімальної частини поточних активів, які необхідні для проведення господарської діяльності (системної частини поточних активів). Варіаційна частина поточних активів покривається повністю кредиторською заборгованістю.

Консервативна стратегічна модель передбачає, що і системна, і варіаційна частини поточних активів покриваються довгостроковими пасивами.

Компромісна стратегічна модель є найбільш реальною. У цьому випадку необоротні активи, системна частина поточних активів і половина варіаційної частини поточних активів покриваються довгостроковими пасивами.

Обираючи пропорції коротко- та довгострокових джерел фінансування оборотних активів, підприємство також може обрати консервативну або агресивну стратегію управління короткостроковими зобов’язаннями. Консервативна політика орієнтується на довгострокові джерела фінансування, а агресив- на, навпаки, віддає перевагу короткостроковим кредитам та позикам.

Поєднання стратегій управління оборотними активами та джерел їх фінансування формує комплексну політику управління оборотним капіталом. Вона може бути консервативною, помірною або агресивною.

Консервативна політика включає комбінацію консервативних стратегій.

Помірна поєднує консервативну політику по оборотних активах з агресивною по джерелах фінансування.

Агресивна політика комбінує агресивні стратегії. Комплексна консервативна політика знижує ризик та забезпечує меншу віддачу (рентабельність активів), помірна — середній ризик і середню віддачу, агресивна — високий ризик та високу рентабельність використання активів.

У результаті проведеного дослідження можна говорити, що на підприємстві склалася агресивна стратегічна модель фінансування активів (рис. 3.2).

Отже, на підприємстві за рахунок довгострокових пасивів (власного капіталу і довгострокових зобов’язань) відбувається фінансування необоротних активів та частини оборотних активів, що відповідає агресивній стратегічній моделі.

Для більш докладного аналізу джерел формування майна потрібно оцінити структуру власного й позикового капіталу (табл. 4.4 і 4.5).

-

Необоротні активи

(69 %)

Власний капітал

(75 %)

Оборотні

активи

активиДовгострокові

(31%)

Короткострокові

зобов’язання (23 %)

зобов’язання (2 %)

Рис. 4.2. Структура майна і джерел фінансування

Таблиця 4.4

Динаміка структури власного капіталу

|

Джерело капіталу |

Наявність коштів, тис. грн |

Структура коштів, % | ||||

|

2002 |

2004 |

+Δ |

2002 |

2004 |

+% | |

|

Статутний капітал |

437 |

8697 |

+ 8260 |

0,57 |

17,00 |

+ 16,43 |

|

Додатковий капітал |

66 486 |

39 936 |

–26 550 |

86,77 |

78,06 |

–8,71 |

|

Резервний капітал |

80 |

80 |

0 |

18,31 |

0,92 |

+ 0,02 |

|

Нерозподілений прибуток |

9621 |

2448 |

–7173 |

12,56 |

4,78 |

–7,78 |

|

Разом |

76 624 |

51 161 |

–25 463 |

100 |

100 |

|

Дані, наведені в табл. 4.4, відображують зміни в розмірі та структурі власного капіталу, а саме відбулося зменшення власного капіталу на 25 463 тис. грн, або на 33,23 % порівняно з 2002 р.

У 2004 р. відбулося збільшення статутного фонду товариства за рахунок індексації основних фондів, що привело до збільшення його частки в структурі власного капіталу на 16,43 % порівняно з 2002 р. Оцінимо зміни, що відбулися у структурі резервного капіталу, формування якого регулюється законодавством. Відповідно до законодавства величина резервного фонду має бути не меншою як 25 % статутного капіталу. З метою забезпечення стабільності формування резервного фонду, акціонерні товариства повинні відраховувати до резервного фонду щороку не менш як 5 % від фактично отриманого чистого прибутку. Як свідчить проведений аналіз, підприємство цю норму не виконує. Оскільки резервний фонд у 2002 р. становив тільки 18,31 % статутного фонду підприємства, а у зв’язку зі збільшенням статутного капіталу в 2004 р. частка резервного фонду становить менш як 1 %.

Така ситуація склалася внаслідок зменшення нерозподіленого прибутку в абсолютній сумі. Більш вражаючим є зменшення величини чистого прибутку з 980 тис. грн у 2002 р. до 6 тис. грн у 2004 р. Проте прибуток залишається важливим джерелом формування фінансових ресурсів. Прибуток має створювати умови для самофінансування поточної діяльності, інвестування розширеного відтворення підприємства.

Крім прибутку до власних джерел фінансування відносяться амортизаційні відрахування. Амортизаційні відрахування не збільшують величини власного капіталу, а є засобом його реінвестування. Сума амортизаційних відрахувань не залежить від фінансових результатів господарської діяльності й нараховується відповідно до чинного законодавства за встановленими нормами. Отже, амортизаційні відрахування — важливе джерело підтримки діючого виробництва в умовах незначної рентабельності господарювання.

За період з 2002 по 2004 р. сума зносу основних засобів зменшилася на 2053 тис. грн (2002 р. — 82 149 тис. грн, 2004 р. — 80 096 тис. грн) за рахунок списання зносу внаслідок виведення з експлуатації (продажу чи ліквідації) основних засобів. Отже, відбулося скорочення джерела, формування якого є необхідним для оновлення основних засобів.

Таблиця 4.5

Динаміка структури позикового капіталу

|

Джерело капіталу |

Наявність коштів, тис. грн |

Структура коштів, % | ||||

|

2002 |

2004 |

Δ |

2002 |

2004 |

| |

|

Довгострокові зобов’язання |

1221 |

1 259 |

+ 38 |

6,88 |

7,42 |

+ 0,54 |

|

Короткострокові кредити |

126 |

93 |

– 33 |

0,71 |

0,60 |

– 0,11 |

|

Векселі видані |

1409 |

— |

– 1409 |

7,94 |

— |

– 7,94 |

|

Кредиторська заборгованість |

38 |

442 |

+ 404 |

0,21 |

2,61 |

+ 2,40 |

|

Поточні зобов’язання: |

|

|

|

|

|

|

|

з одержаних авансів |

494 |

980 |

+ 486 |

278 |

5,78 |

+ 3,0 |

|

з бюджетом |

2537 |

827 |

– 1710 |

14,30 |

4,87 |

– 9,43 |

|

з позабюджетних платежів |

774 |

853 |

+ 79 |

4,36 |

5,03 |

+0,67 |

|

зі страхування |

814 |

117 |

– 697 |

4,59 |

0,69 |

– 3,90 |

|

з оплати праці |

1724 |

329 |

– 1395 |

9,72 |

1,94 |

– 7,78 |

|

із внутрішніх розрахунків |

66 |

— |

– 66 |

0,37 |

— |

– 0,37 |

|

Інші поточні зобов’язання |

8541 |

12 066 |

+ 3525 |

48,13 |

71,12 |

+22,99 |

|

Разом |

17 744 |

16 966 |

– 778 |

100 |

100 |

|

Значну роль серед джерел формування оборотних коштів відіграють позикові кошти. Наведена динаміка структури позикового капіталу (табл. 4.5) свідчить про загальне зниження, хоча окремі його складові зросли. Серед них необхідно виділити — інші поточні зобов’язання, кредиторську заборгованість.

4.5. Аналіз стану виробничих запасів на підприємстві

На виробничі результати і фінансовий стан підприємства має значний вплив якість виробничих запасів. Запаси повинні бути оптимальними.

Накопичення великих запасів свідчить про спад ділової активності підприємства. Великі понадпланові запаси призводять до заморожування оборотного капіталу, уповільнення його оборотності. Крім того, виникають проблеми з ліквідністю, зростають складські витрати, що негативно впливає на кінцеві результати діяльності.

Водночас нестача виробничих запасів також негативно впливає на фінансовий стан підприємства, оскільки зростають ціни за терміновість постачання, зменшується виробництво продукції у зв’язку з його перервним характером, зростають ціни на сировинні ресурси, що призводить до зменшення величини прибутку. Тому кожне підприємство має прагнути до того, щоб виробництво вчасно і в повному обсязі не тільки забезпечувалося всіма необхідними ресурсами, а й щоб ці ресурси не залежувались на складах.

Завдання фінансових менеджерів підприємства полягає в тому, щоб знайти оптимальне співвідношення між надмірно великими запасами, які спроможні привести до фінансових труднощів, та надмірно малими запасами, небезпечними для стабільного виробництва. Це завдання може бути вирішене в умовах налагодженої системи аналізу й контролю за станом запасів на підприємстві.

Основними завданнями аналізу й контролю стану запасів є:

забезпечення та підтримання ліквідності й поточної платоспроможності підприємства;

забезпечення витрат виробництва через їх зменшення на створення та зберігання запасів;

зменшення витрат робочого часу та простою обладнання через нестачу виробничих запасів;

запобігання псуванню, розкраданню та безконтрольному використанню запасів.

Поставлені завдання можна реалізувати за виконання такої аналітичної роботи:

постійної оцінки оптимальності структури запасів (визначити обсяг надлишкових ресурсів та тих придбання яких потрібно прискорити);

визначення обґрунтованих строків та обсягів закупівлі матеріальних цінностей;

регулювання запасів матеріальних цінностей, віддаючи перевагу найбільш необхідним у конкретному випадку, враховуючи їх споживчу привабливість;

визначення показників оборотності основних груп запасів та їх усебічного аналізу з метою встановлення відповідності наявних запасів поточним потребам підприємства.

У процесі аналізу запасів необхідно виходити із їх визначення. Згідно з П(С)БО 9 запаси — це активи, які утримуються для подальшого продажу за умов звичайної господарської діяльності; перебувають у процесі виробництва з метою подальшого продажу продукту виробництва; утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

На підприємстві, що розглядається, виробничі запаси мають найбільшу частку в структурі оборотних активів (у 2002 р. — 80 % і у 2004 р. — майже 85 %). У 2003 р. виробничі запаси помітно зменшилися як в абсолютній сумі на 5049 тис. грн, так і за часткою більш як на 3 пункти. Протягом 2004 р. спостерігалося зростання суми і частки виробничих запасів при одночасному зменшенні загальної суми активів (табл. 4.6).

До причин зменшення суми виробничих запасів можна віднести нераціональне використання виробничих запасів унаслідок завищення норм витрат сировини, матеріалів на виготовлення одиниці продукції, перебої у постачанні, неправильне визначення оптимальної потреби підприємства у виробничих запасах. Це може призвести до виникнення дефіциту окремих видів сировини, перебоїв у процесі виробництва, недовантаження виробничих потужностей; збитків.

Серед загальних причин зростання виробничих запасів можна назвати нарощування виробничого потенціалу виробництва, прагнення шляхом вкладення у виробничі запаси захистити грошові активи від знецінення під впливом інфляції, накопичення виробничих запасів унаслідок неліквідів, свідоме накопичення запасів у зв’язку з перебоями в постачанні.

Таблиця 4.6

Структура активів на підприємстві

|

Найменування активу |

2002 |

2003 |

2004 | |||

|

Сума, тис. грн |

% |

Сума, тис. грн |

% |

Сума, тис. грн |

% | |

|

Необоротні активи |

68 991 |

73,11 |

62 907 |

76,12 |

46 771 |

68,65 |

|

Оборотні активи — усього |

25 377 |

29,89 |

19 732 |

23,88 |

21 356 |

31,35 |

|

У тому числі: |

|

|

|

|

|

|

|

виробничі запаси, |

20 304 |

21,52 |

15 255 |

18,46 |

18 036 |

26,47 |

|

дебіторська заборгованість |

4768 |

5,05 |

4462 |

5,40 |

3210 |

4,71 |

|

грошові кошти і їх еквіваленти |

3 |

0,0003 |

11 |

0,01 |

26 |

0,04 |

|

інші оборотні активи |

302 |

0,32 |

4 |

— |

84 |

0,12 |

|

Разом |

94 368 |

100 |

82 639 |

100 |

68 127 |

100 |

Зростання величини виробничих запасів має такі наслідки для підприємства: втрата споживчих властивостей продукції через неякісну сировину, падіння ціни на продукцію, збитки, зниження ефективності використання фінансових ресурсів, зменшення ліквідності внаслідок іммобілізації значної частини поточних активів у запаси.

Оскільки виробничі запаси займають найбільшу частку в структурі оборотних активів, стабілізація діяльності підприємства значною мірою залежить від їх стану, ефективного використання та оптимізації їх обороту. Тому підприємства мають нормувати оборотні кошти. Норматив власних оборотних коштів — це мінімальний (оптимальний) рівень оборотних коштів, необхідний підприємству для стабільної роботи. Підприємство визначає (розраховує) нормативи власних оборотних коштів.

На підприємстві, яке аналізується, використовується прямий метод розрахунку нормативів власних оборотних коштів за кожним елементом оборотних коштів.

При прямому методі розрахунку нормативів застосовують два показники:

— одноденні витрати (потреба споживання підприємством), що визначається згідно з кошторисом витрат за квартал, рік;

— норматив запасу в днях.

Аналіз стану виробничих запасів підприємства необхідно розпочинати з вивчення динаміки та перевірки відповідності фактичних залишків їх плановій потребі.

Здійснимо розрахунок нормативу оборотних коштів виробничого призначення підприємства станом на 2004 рік та проведемо аналіз відхилень фактичних даних від нормативних.

1. Собівартість виробленої продукції в 2003 р. за кошторисом витрат становить — 15 613,4 тис. грн.

2. Матеріальні витрати на виробництво за кошторисом витрат — 9160 тис. грн; одноденні витрати: 25,44 тис. грн (9160 : 360).

3. У матеріальних витратах 60 % займають комплектуючі вироби, одноденні витрати становитимуть: 15,26 тис. грн (25,44 · 060)

4. Вартість матеріалів 10,18 тис. грн (25,44 – 15,26).

Запаси по матеріалах становлять 54 дні, а норматив 549,72 тис. грн (10,18 · 54).

6. Запаси в днях по комплектуючих — 57 днів, норматив 869,82 тис. грн (15,26 · 57).

7. Допоміжні матеріали становлять 30 % від основних матеріалів:

25,44 · 0,30 = 7,63 тис. грн.

7,63 : 360 = 0,02 тис. грн.

Запаси в днях — 54 дні, норматив 1,08 тис. грн (0,02 · 54).

8. Норматив на паливо — 2800 тис. грн за кошторисом витрат:

2800 : 360 = 7,8 · 45 = 351 тис. грн.

9. Норматив малоцінних та швидкозношуваних предметів розраховують на одного працюючого на підприємстві.

Первісна вартість малоцінних та швидкозношуваних предметів за ф. № 1 становить 1,02 тис. грн (2064 : 2 021); 45,90 тис. грн (1,02 · 45).

10. Собівартість виробленої продукції в 2002 р. за кошторисом витрат становить — 15 613,4 тис. грн.

Одноденні витрати — 43,37 тис. грн (15 613,4 : 360).

Тривалість виробничого циклу по основному виду продукції форматору-вулканізатору — 210 днів:

43,37 · 210 = 9107,7 тис. грн.

11. Норматив по готовій продукції при плановому обсязі виробництва продукції за 2004 рік 18 000 тис. грн становить:

18 000 : 360 · 28 = 1400 тис. грн.

12. Інші витрати за кошторисом:

3213 : 360 · 45 = 401,63 тис. грн.

Узагальнимо розрахунки в табл. 4.7.

Таблиця 4.7

Розрахунок нормативу виробничих запасів по підприємству на 2004 рік

|

Елемент виробничих запасів |

Одноденний оборот, тис. грн |

Норма, днів |

Норматив виробничих запасів, тис. грн |

|

Сировина і матеріали |

10,18 |

54 |

549,72 |

|

Покупні вироби і комплектуючі |

15,26 |

57 |

869,82 |

|

Допоміжні матеріали |

0,02 |

54 |

1,08 |

|

Паливо |

7,8 |

45 |

351,0 |

|

Малоцінні та швидкозношувані предмети |

1,02 |

45 |

45,9 |

|

Незавершене виробництво |

43,37 |

210 |

9107,7 |

|

Готова продукція |

50,0 |

28 |

1400,0 |

|

Інші витрати |

8,93 |

45 |

401,63 |

|

Разом |

|

|

12 726,85 |

Наявність виробничих запасів на 1 січня 2004 р. за балансом підприємства становить 15 255 тис. грн при потребі в 12 726,85 тис. грн. Отже, у підприємства виникає надлишок запасів на суму в 2528,15 тис. грн. Перевищення наявності виробничих запасів над їх потребою призводить до погіршення фінансового стану підприємства, оскільки відбувається іммобілізація коштів на придбання запасів, які не використовуються у виробництві.

Упродовж 2004 р. залишок виробничих запасів збільшився в 1,18 раза. Такий приріст може бути виправданим, оскільки оборот підприємства зріс в 1,23 раза — з 29 624 тис. грн у 2003 р. до 36 453 тис. грн у 2004 р.

Відповідно до фінансової звітності склад і структура запасів на підприємстві мають такий вигляд (табл. 4.8).

Таблиця 4.8

Динаміка складу та структури запасів на підприємстві

|

Найменування показника |

Наявність запасів, тис. грн |

Структура, % | ||||

|

2003 |

2004 |

+Δ |

2003 |

2004 |

+ | |

|

Сировина і матеріали |

1614 |

1148 |

– 466 |

10,58 |

6,37 |

–4,21 |

|

Покупні напівфабрикати і комплектуючі вироби |

1728 |

1630 |

– 98 |

11,33 |

9,04 |

– 2,29 |

|

Паливо |

3 |

4 |

+ 1 |

0,02 |

0,02 |

0 |

|

Тара і тарні матеріали |

4 |

5 |

+ 1 |

0,03 |

0,03 |

0 |

|

Будівельні матеріали |

— |

8 |

+ 8 |

— |

0,04 |

+ 0,04 |

|

Запасні частини |

129 |

101 |

– 28 |

0,85 |

0,56 |

– 0,29 |

|

Малоцінні та швидкозношувані предмети |

2064 |

1982 |

– 82 |

13,53 |

10,99 |

– 2,54 |

|

Незавершене виробництво |

3464 |

2431 |

– 1033 |

22,71 |

13,48 |

–9,28 |

|

Готова продукція |

6249 |

10 727 |

+ 4478 |

40,96 |

59,48 |

+18,52 |

|

Разом |

15 255 |

18 036 |

+ 2781 |

100 |

100 |

|

Дані табл. 4.8 свідчать про зростання на підприємстві за 2004 р. обсягу запасів на 2781 тис. грн, або більш як на 18 %, порівняно з попереднім періодом, що погіршує ліквідність та платоспроможність підприємства. Таке зростання відбулося переважно за рахунок збільшення готової продукції на складі на 4478 тис. грн. Слід зазначити, що накопичення готової продукції на складі поряд зі стрімким падінням величини чистого прибутку зі 114 тис. грн у 2003 р. до 6 тис. грн у 2004 р. є вкрай негативним явищем.

Для проведення аналізу запасів на підприємстві подамо вихідні дані у вигляді табл. 4.9.

Таблиця 4.9

Вихідна інформація для аналізу стану виробничих запасів

|

Стаття |

2002 рік |

2003 рік |

2004 рік |

|

Середній залишок (п.п + к.п)/2 |

Середній залишок (п.п + к.п)/2 |

Середній залишок (п.п + к.п)/2 | |

|

Запаси — усього |

20 120 |

17 779,5 |

16 645,5 |

|

У тому числі: |

|

|

|

|

сировина і матеріали |

7602 |

6519,5 |

5210 |

|

незавершене виробництво |

4716 |

3731 |

2947,5 |

|

готова продукція |

7802 |

7529 |

8488 |

|

Собівартість реалізованої продукції |

13 420 |

18 058 |

25 019 |

|

Матеріальні затрати |

5161 |

9160 |

14 183 |

|

Собівартість виробленої продукції |

14 130 |

15 613,4 |

25 288 |

|

Тривалість періоду, днів |

|

360 |

|

Ефективність використання виробничих запасів досліджують за допомогою показників оборотності.

Швидкість обороту виробничих запасів визначають за формулою

.

.

Строк збереження запасів обчислюють за формулою

.

.

Для оперативного управління запасами проводять більш докладний аналіз їх обороту за кожним їх видом.

Період обороту запасів (сировини і матеріалів) дорівнює часу зберігання їх на складі від моменту отримання до передачі у виробництво. Чим менший цей період, тим менший за всіх рівних умов виробничо-комерційний цикл:

.

.

На підприємстві значну частку в поточних активах займає готова продукція. Тривалість знаходження капіталу в готовій продукції дорівнює часу зберігання готової продукції на складах від моменту її отримання з виробництва до відвантаження покупцям:

.

.

Оцінити стан незавершеного виробництва на підприємстві можна за допомогою визначення тривалості виробничого циклу. Тривалість виробничого циклу дорівнює часу, протягом якого із сировини виробляється готова продукція:

.

.

Таблиця 4.10

Показники ефективності використання виробничих запасів, днів

|

Показник |

2002 |

2003 |

2004 |

|

Оборотність виробничих запасів |

0,7 |

1,02 |

1,5 |

|

Строк збереження виробничих запасів |

540 |

354 |

240 |

|

Період обертання сировини і матеріалів |

530 |

256 |

132 |

|

Тривалість обороту готової продукції |

199 |

174 |

121 |

|

Тривалість виробничого циклу |

120 |

86 |

42 |

Проведений аналіз свідчить, що на підприємстві протягом трьох років у цілому ефективність використання виробничих запасів підвищилася. Усі отримані показники (табл. 4.8) за своїм значенням є кращими.

У 2002—2004 рр. зросла оборотність та суттєво скоротився строк збереження виробничих запасів, що є позитивним явищем і ознакою поліпшення ділової активності підприємства.

Протягом періоду, що аналізується, спостерігалося прискорення обороту сировини і матеріалів, що слід оцінити позитивно, оскільки воно свідчить про більш раціональне їх використання у виробничій діяльності.

Майже 60 % у структурі запасів підприємства у 2004 р. займала готова продукція (табл. 4.10). Крім того, за останній рік залишки готової продукції на складі зросли більш як на 18 % порівняно з 2003 р. Такий стан може бути визваний втратою ринків збуту, високою собівартістю продукції, низькою купівельною спроможністю покупців, неритмічним випуском та відвантаженням продукції тощо.

Це є негативним явищем, оскільки зростання залишків готової продукції на складі призводить до тривалого заморожування оборотного капіталу, відсутності готівки, появи у підприємства потреби в кредитах, зростання кредиторської заборгованості. Проте на підприємстві, що аналізується, поряд зі зростанням залишків готової продукції на складі тривалість знаходження капіталу в готовій продукції зменшується. Так, протягом 2004 р. на підприємстві відбулося скорочення залишків незавершеного виробництва на 1033 тис. грн (див. табл. 4.8). Таке скорочення може бути наслідком, з одного боку, скорочення виробництва, а з другого — прискорення оборотності капіталу внаслідок скорочення тривалості виробничого циклу.

З 2002 по 2004 р. тривалість виробничого циклу зменшилася на 78 днів. Скорочення тривалості виробничого циклу призвело до зменшення залишків незавершеного виробництва внаслідок прискорення оборотності капіталу.

Ефективність управління використанням виробничих запасів можна оцінити за допомогою суми коштів додатково вивільнених з обороту чи додатково залучених в оборот для забезпечення виробничої діяльності підприємства.

Суму коштів, додатково вивільнених з обороту, можна визначити за формулою

ΔСО = (ві – во) · т1,

де ві, во — оборотність запасів у звітному та базисному періодах; т1 — одноденний фактичний оборот у звітному періоді;

ΔСО = (1,15 – 1,02) · 14 183 : 360 = 18,91 тис. грн.

Отже, у результаті проведеного аналізу можна зробити висновок про більш ефективне управління виробничими запасами на підприємстві в 2002 р., наслідками якого стало додаткове вивільнення капіталу в сумі 18,91 тис. грн.