§ 9.1. Аналіз кредитоспроможності позичальника

даний фрагмент аналізу здійснюють не тільки комерційні ьанки, які стикаються з необхідністю прийняття рішень відносно можливостей та умов надання кредиту потенційному позичальнику, а й будь-які підприємства при встановленні умов розрахункових операцій із своїми покупцями, коли вивчається можливість реалізації продукції з відстрочкою платежу. Це обумовлено тим, що процес кредитування (без залежності від того, хто його здійснює) пов2язний з дією різноманітних факторів ризику, здатних призвести до непогашення кредиту і відсотків по ньому. До факторів, що залежать від клієнта, відносяться характер кредитної угоди та кредитоспроможність.

Характер кредитної угоди диктується репутацією позичальника та його потребами в обсязі кредиту, його строках, засобах забезпечення повернення.

Кредитоспроможність – це спроможність клієнта в повному обсязі і у визначений кредитною угодою термін розраховуватися за своїми борговими зобов’язаннями. Кредитоспроможність пов’язана із платоспроможністю. Платоспроможність характеризується своєчасністю погашення всіх видів боргів, в тому числі кредитів і позик, і тому є більш широким поняттям, ніж кредитоспроможність.

Між платоспроможністю і кредитоспроможністю є одна суттєва відмінність. Підприємство погашає свої боргові зобов’язання за рахунок вільних грошових коштів на рахунках. Погашення позичкової заборгованості можливе і за рахунок (не первинних) джерел:

виручки від реалізації заставного майна;

коштів поручителів і гарантів;

коштів страхових товариств;

коштів депозитного вкладу.

Реалізуючи принцип забезпеченості повернення кредитів і позик, кредитор розраховує (навіть при низькій платоспроможності позичальника) на повне або хоча б часткове погашення позичкової заборгованості за рахунок вторинних джерел.

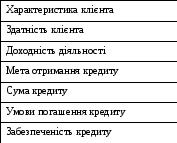

Кредитоспроможність позичальника характеризується:

репутацією позичальника, яка визначається своєчасністю розрахунків по раніше отриманим кредитам, якісністю наданих звітів, відповідальністю та компетенцією керівництва;

поточним фінансовим станом і здатністю виробляти конкурентоспроможну продукцію;

можливістю при необхідності мобілізувати грошові кошти з різних джерел;

доходністю підприємства, яка обумовлює його можливість сплачувати відсотки за кредит при здійсненні нормальної фінансової діяльності;

метою використання кредитних ресурсів;

сумою кредиту, яка оцінюється виходячи з проведення позичальником заходів по визначенню ліквідності балансу, співвідношення між власними і залученими коштами;

погашення кредиту, вивчення якої здійснюється шляхом аналізу повернення кредиту за рахунок реалізації матеріальних цінностей, надання гарантій, використання заставного права;

забезпеченістю кредиту з точки зору визначення прав кредитора брати в заставу під видану позичку активи підприємства, включаючи цінні папери [2, с. 400-401].

Схематично процес оцінки комплекса умов, визначаючих кредитоспроможність позичальника, можна відобразити наступним чином:

Умови оцінки

позичальника

Метою аналізу кредитоспроможності є оцінка результатів фінансової діяльності позичальника, на підставі якої кредитор приймає рішення щодо можливості надання кредиту або припинення кредитних відносин з даним клієнтом.

Досягнення мети реалізується через вирішення наступних задач:

вивчення фінансового положення клеєна;

попередження втрат кредитних ресурсів в результаті неефективної роботи позичальника;

стимулювання суб’єктів господарювання в підвищенні ефективності своєї фінансово-господарської діяльності [3, с. 136-137].

Основними джерелами інформації для оцінки кредитоспроможності підприємства є баланс та інші форми бухгалтерської звітності на декілька звітних дат.

До комплекту бухгалтерської звітності підприємства входять:

Форма № 1 – Бухгалтерський баланс;

Форма № 2 – Звіт про фінансові результати;

Форма № 3 – Звіт про рух грошових коштів;

Форма № 4 – Звіт про власний капітал.

Аналіз кредитоспроможності підприємства за його балансом здійснює кредитний інспектор; він вивчає також і іншу доступну інформацію про потенційного позичальника і робить попередній висновок про можливість надання йому кредиту.

Здатність потенційного позичальника-юридичної особи своєчасно гасити позичку визначається на основі бухгалтерського балансу на декілька звітних дат. Це необхідно для того, щоб виявити можливі зміни фінансового положення підприємства в динаміці. Крім того, аналіз балансу дозволяє визначити, який обсяг коштів має в своєму розпорядженні підприємство і який по величині кредит ці кошти забезпечують.

При дослідженні активу балансу рекомендують звернути увагу на наступні обставини:

У випадку застави основних засобів, виробничих запасів, готової продукції, інших запасів і витрат право власності заставника на вкладені цінності повинно підтверджуватися включенням їх вартості до складу відповідних балансових статей.

Залишок коштів на поточному рахунку повинен відповідати даним банківської виписки на звітну дату.

При аналізі дебіторської заборгованості необхідно звернути увагу на строки її погашення, оскільки надходження боргів може стати для позичальника одним з джерел повернення кредиту.

При вивченні пасивної частини балансу особливу увагу слід приділити дослідженню розділів, що відображають стан залучених коштів.

Проаналізувати кредитні угоди по тим позичкам, заборгованість по яким відображена у балансі, і впевнитися, що вона не є простроченою.

Наявність простроченої заборгованості по кредитам інших банків є негативним фактором і свідчить про недоліки в роботі позичальника, які, можливо, планується компенсувати за допомогою нового кредиту.

Необхідно проконтролювати, щоб запропонована в якості забезпечення застава не була заставлена іншому банку.

Оцінюючи стан кредиторської заборгованості, слід впевнитися, що позичальник має змогу розраховуватися з кредиторами.

Однак аналіз балансу дає лише загальне уявлення про кредитоспроможність. Тому для розрахунку якісних показників кредитоспроможності використовують дані оперативного обліку, фінансового планування, відомості, що накопичуються в банках, в статистичних органах, дані анкет клієнтів, інформацію постачальників, результати обробки даних обстеження за спеціальними програмами, відомості спеціальних бюро по оцінці кредитоспроможності суб’єктів господарювання [2, с.408-409].

Викладені вище умови оцінки кредитоспроможності підприємства визначають зміст способів її оцінки. До їх числа відносять:

Фінансові коефіцієнти, які дають можливість оцінити фінансовий стан і ефективність роботи підприємства.

Аналіз грошового потоку, який дає змогу виявити тенденції та сезонну потребу підприємства в грошових ресурсах.

Оцінка ділового ризику, яка уможливлює визначення рівня впливу на підприємство ризику, пов’язаного з діловим середовищем [4, с.264].

Оцінювання кредитоспроможності позичальника виконується у два етапи:

визначення показників, які характеризують фінансовий стан підприємства;

оцінювання та узагальнення показників і визначення класу надійності позичальника.