15.3. Плановий баланс виробничих потужностей.

Плановий баланс виробничих потужностей в підсумку представляє собою таблицю, де представлена потужність в розрізі груп або окремих видів продукції (сировини, що перероблюється). Розраховується :

потужність на початок року;

потужність що планується до введення;

потужність що планується до виведення;

потужність на кінець року;

середньорічна потужність;

плановий обсяг продукції в натуральному вираженні;

коефіцієнт використання середньорічної потужності.

Введення та вибуття потужностей вказується з розшифровкою, тобто всього і за видами :

технічне переоснащення та організаційно-технічні заходи (наприклад, зміна змінності);

реконструкція;

розширення;

зміна асортименту тощо.

Баланс потужностей має такий вигляд:

|

Продукція |

Потужність на початок року (Ппоч) |

Введено виробничої потужності (Пввед) |

Вибуття виробничої потужності (Пвиб) |

Потужність на кінець року (Пкін) |

Середньорічна потужність (Псер) |

Випуск продукції в натуральному вираженні (Внат) |

Коефіцієнт використання середньорічної потужності | ||||||

|

|

|

всього |

у т.ч. за рахунок |

всього |

у т.ч. за рахунок |

|

|

|

(Квик) | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Виробнича потужність на кінець року (гр. 11) розраховується як виробнича потужність на початок року (гр. 2) плюс виробнича потужність, що планується до введення (гр. 3) мінус виробнича потужність, що планується до виведення (гр. 7):

Пкін =Ппоч +Пввед – Пвиб (15.2)

Виробнича потужність середньорічна (гр. 12):

,

(15.3)

,

(15.3)

де

![]() –

кількість місяців роботи нового

(введеного) обладнання з моменту введення

його до кінця року;

–

кількість місяців роботи нового

(введеного) обладнання з моменту введення

його до кінця року;

![]() –

кількість

місяців не роботи обладнання, що

планується до виведення з моменту

виведення його до кінця року;

–

кількість

місяців не роботи обладнання, що

планується до виведення з моменту

виведення його до кінця року;

12 – кількість місяців в році.

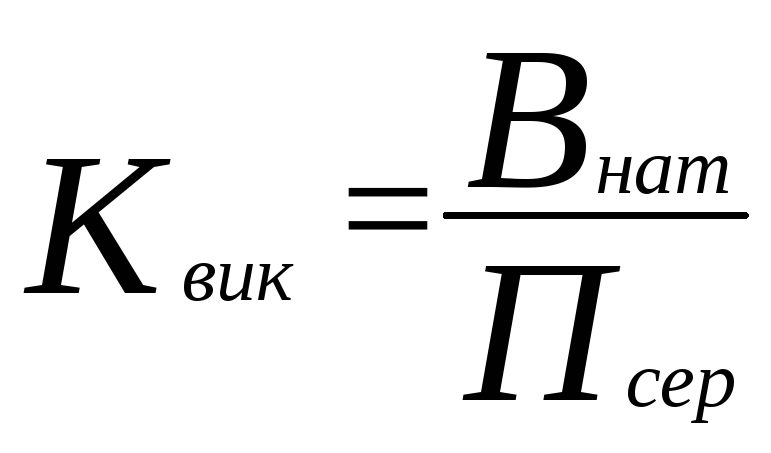

Коефіцієнт використання середньорічної потужності (гр. 14) розраховується шляхом ділення випуску продукції в натуральному вираженні (гр. 13) на середньорічну потужність (гр. 12) :

(15.4)

(15.4)

Планування обсягів виробництва продукції у вартісному вираженні.

На основі плану виробництва продукції в натуральному вираженні розраховується обсяг продукції в оптових цінах (ТП), тобто продукція, що призначена для продажу. Обсяг продукції в оптових цінах може бути розрахований в цінах діючих, а також в цінах порівняльних, які застосовуються для оцінки динаміки цього показника. Загальний принцип розрахунку наступний:

![]() ,

(15.5)

,

(15.5)

де і – номер сорту;

![]() – плановий

обсяг виробництва і-го виробу в

натуральному вираженні;

– плановий

обсяг виробництва і-го виробу в

натуральному вираженні;

![]() –

оптово-відпускна

ціна підприємства і-го виробу.

–

оптово-відпускна

ціна підприємства і-го виробу.

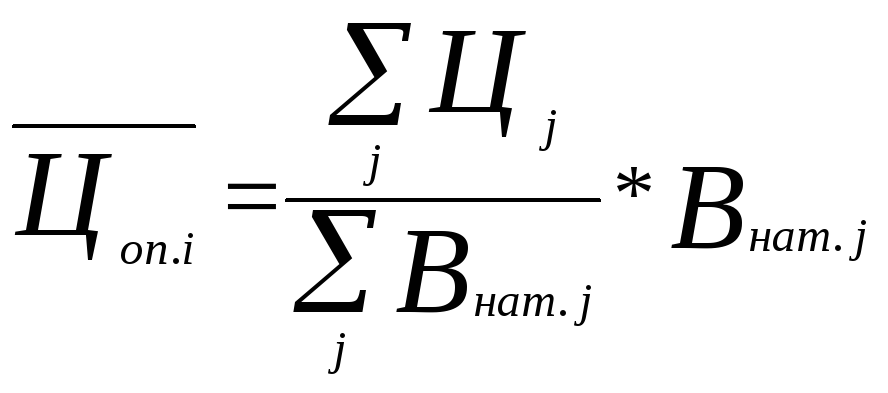

Якщо обсяг продукції в натуральному вираженні планується в груповому асортименті, то при розрахунках обсягу продукції в оптових цінах застосовуються середні оптові ціни по групі. Середня оптова ціна по групі – це середньозважена ціна за період, що минув, і розраховується так:

,

(15.6)

,

(15.6)

де і – індекс групи;

j – індекс виробу в середині групи.