11.4.4. Зведений кошторис витрат.

До зведеного кошторису витрат на виробництво включаються витрати всіх структурних підрозділів підприємства, що беруть участь у виробництві промислової продукції.

Якщо промисловий персонал підприємства виконує роботи, що не пов'язані з виробництвом продукції (будівельно-монтажні роботи для капітального будівництва, житлово-комунального господарства), або надає послуги непромислового характеру будівельним організаціям, власному капітальному будівництву і непромисловим господарствам, відповідні витрати також включаються до зведеного кошторису витрат на виробництво.

Не включаються до зведеного кошторису витрат на виробництво витрати виділених в окремі планово-облікові одиниці виробничих структурних підрозділів підприємства, що належать до інших галузей народного господарства (будівництво, сільське господарство та інші), а також витрати невиробничих структурних підрозділів житлово-комунального, побутового господарства тощо. До кошторису витрат на виробництво не включається вартість продукції власного виробництва, використаної самим підприємством на промислово-виробничі потреби (внутрішньозаводський оборот).

Основні джерела: [1, 4]

Додаткові джерела: [12, 15, 18, 19, 27]

Тема 12. Планування прибутку і рентабельності

12.1. Плановий прибуток: поняття та складові.

12.2. Чинники, що визначає розмір прибутку.

12.3. Методи планування прибутку.

12.4. Розрахунок планового чистого прибутку.

12.5. Рентабельність.

12.1. Плановий прибуток: поняття та складові.

Прибуток – це та частина виручки, що залишається після відшкодування усіх витрат на виробничу й комерційну діяльність підприємства. Характеризуючи перевищення надходжень над витратами, прибуток виражає мету підприємницької діяльності і приймається за головний показник її результативності (ефективності).

Плановий прибуток – це загальна сума прибутку, яку підприємство повинно отримати в періоді, що планується, від всієї фінансово-господарської діяльності промислових та непромислових господарств (підрозділів), що знаходиться на його балансі. Це прибуток від реалізації продукції, від іншої реалізацій (підсобних та інших господарств, що знаходяться на балансі підприємства), від інших позареалізаційних операцій.

Тобто мається на увазі, що прибуток підприємство може планувати отримати від всієї своєї діяльності, а не тільки від основної, наприклад, від реалізації продукції.

12.2. Чинники, що визначає розмір прибутку.

Основні чинники, що визначають розмір прибутку, такі:

економічне і раціональне витрачання сировини та основних матеріалів;

підвищення продуктивності праці;

покращання асортименту (номенклатура) та якості продукції;

ліквідація непродуктивних витрат та різного роду втрат;

зміна цін на сировину, матеріали, паливо тощо;

інші (галузеві) чинники.

12.3. Методи планування прибутку.

З багатьох методів планування прибутку розглянемо наступні три методи:

1) метод прямого рахунку прибутку означає, що розмір планового прибутку підприємства визначається як різниця між виручкою від реалізації всієї продукції за оптовими цінами підприємства і повними плановими витратами по цій продукції:

![]() ,

(12.1)

,

(12.1)

де

![]() –

плановий прибуток підприємства, грн.;

–

плановий прибуток підприємства, грн.;

![]() – чиста

виручка від реалізації продукції

(товарів, робіт, послуг) за оптовими

цінами підприємства, грн.;

– чиста

виручка від реалізації продукції

(товарів, робіт, послуг) за оптовими

цінами підприємства, грн.;

![]() –

планові

витрати, що пов'язані з виробництвом та

реалізацією продукції, грн.;

–

планові

витрати, що пов'язані з виробництвом та

реалізацією продукції, грн.;

2) планування прибутку на основі затрат на одну гривню:

затрати на одну гривню чистої виручки від реалізації розраховуються шляхом ділення планових витрат, що пов'язані з виробництвом і реалізацією продукції (СРП) на обсяг реалізації продукції за оптовими цінами підприємства (РП) та визначається в копійках, як правило, з округленням до сотих.

Плановий прибуток розраховується так:

(12.2)

(12.2)

де

![]() –

прибуток в копійках на одну гривню

чистої виручки від реалізації, коп.

–

прибуток в копійках на одну гривню

чистої виручки від реалізації, коп.

Наприклад, планова чиста виручка від реалізації продукції підприємства – 20 млн. грн., затрати на одну гривню чистої виручки від реалізації продукції - 90 копійок. Тоді прибуток на одну гривню складе 10 копійок, а загальна сума планового прибутку складе:

![]() ;

;

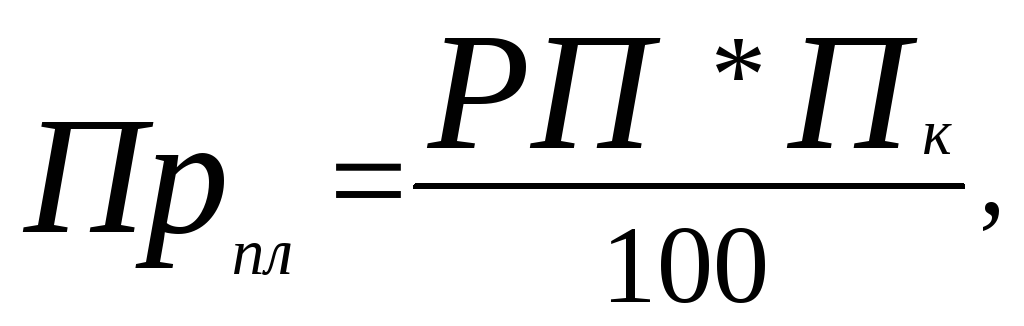

3) нормативний метод планування прибутку передбачає, що розмір планового прибутку визначається на основі єдиного встановленого відсотка рентабельності на всю продукцію, що підлягає реалізації.

,

(12.3)

,

(12.3)

де

![]() –

єдиний встановлений плановий відсоток

рентабельності на всю продукцію, що

підлягає реалізації, %.

–

єдиний встановлений плановий відсоток

рентабельності на всю продукцію, що

підлягає реалізації, %.

Наприклад, планова собівартість продукції складає 900 тис. грн. при її рентабельності 28%. Тоді плановий прибуток складе:

![]()