4.) Построим ряд по размеру активов:

Число групп: k=1+3,322*lg n

k=1+3,322*lg36=1+3,322*1,556=7

Размах вариации: R=Xmax-Xmin

R= 34538333,000 – 12001150,000 = 22537183,000

Величина интервала: h=R/k = 22537183,000/7 ≈ 3219598

|

Группа по величине активов, тыс. руб. |

Число банков |

Накопленная частота |

|

12001150 – 15220748 |

10 |

10 |

|

15220748 – 18440346 |

9 |

19 |

|

18440346 – 21659944 |

5 |

24 |

|

21659944 – 24879542 |

3 |

27 |

|

24879542 – 28099140 |

3 |

30 |

|

28099140 – 31318738 |

4 |

34 |

|

31318738 - 34538336 |

2 |

36 |

Показатели центра распределения:

Средняя арифметическая:

![]() ,

где x’ – это середина

интервала.

,

где x’ – это середина

интервала.

Вывод: средняя величина активов составляет

![]() тыс

руб.

тыс

руб.

Мода:

![]()

![]()

Вывод: из 36 банков наиболее часто встречаются банки с величиной активов 13837043,64 тыс. руб.

Медиана:

Вывод: половина банков имеет величину активов больше 17415882,333 тыс руб, а половина – меньше.

Показатели вариации.

Размах колебаний:

R=Xmax-Xmin

R=34538333-12001150=22537183 тыс руб

Среднее линейное отклонение:

Вывод: размеры активов отдельных банков отличается от среднего в среднем на 5187130,111 тыс руб

Дисперсия:

Среднее квадратическое отклонение:

![]()

Коэффициент вариации:

Совокупность однородна, т.к. коэффициент вариации меньше 33%

6. Для построения кривой Лоренца построим таблицу:

|

Группа банков по размеру активов, тыс руб |

Число банков |

Общая сумма активов |

||||

|

Частота, f |

Частость (%), (f:∑f)*100% |

Накопленная частость, % |

Тыс руб |

В % к итогу |

Накопленный к итогу |

|

|

12001150 – 15220748 |

10 |

27,8 |

27,8 |

133285077 |

18,5 |

18,5 |

|

15220748 – 18440346 |

9 |

25 |

52,8 |

149248362 |

20,7 |

39,2 |

|

18440346 – 21659944 |

5 |

13,9 |

66,7 |

101424411 |

14,1 |

53,3 |

|

21659944 – 24879542 |

3 |

8,3 |

75 |

67699886 |

9,4 |

62,7 |

|

24879542 – 28099140 |

3 |

8,3 |

83,3 |

81007854 |

11,2 |

73,9 |

|

28099140 – 31318738 |

4 |

11,1 |

94,4 |

120746849 |

16,8 |

90,7 |

|

31318738 - 34538336 |

2 |

5,6 |

100,0 |

66692371 |

9,3 |

100 |

|

Итого: |

36 |

100 |

- |

720104810 |

100 |

- |

Построим кривую Лоренца:

Индекс Джинни:

![]()

Найдем равномерность распределения активов между банками.

![]()

![]() 0,18

(для активов)

0,18

(для активов)

Вывод:

Кривая Лоренца и G1 показывают незначительную концентрацию активов, следовательно средства между банками распределены равномерно.

G2 показывает достаточно сильную концентрацию прибыли. Разница между самой высокой и самой низкой прибылью составляет 2349646/43840= 53 раза. Для активов банков такая разница составляет всего 2,8 раза.

7.) а)

![]() банков

банков

![]()

![]() (было

рассчитано в задании 4)

(было

рассчитано в задании 4)

S2 =

![]() (было

рассчитано в задании 4)

(было

рассчитано в задании 4)

Доверительный интервал для генеральной средней:

![]()

Предельная ошибка выборки:

![]() ,

где

,

где

![]() -предельная

ошибка средней,

-предельная

ошибка средней,

![]() -величина

средней квадратичной ошибки

-величина

средней квадратичной ошибки

t – коэффициент кратности средней ошибки выборки

Вывод: с вероятностью 95,4% можно говорить о том, что средняя величина активов, приходящихся на один банк, составляет от 19075363,3 млн. руб до 21024926,7 млн. руб.

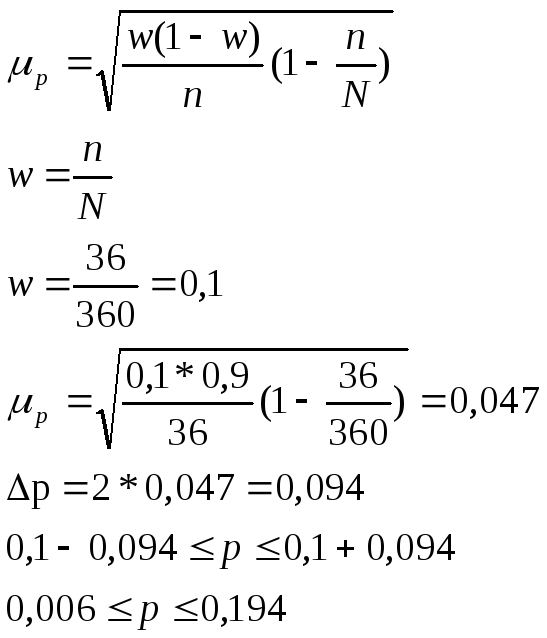

б) доверительный интервал.

w-∆p≤p≤w+∆p

∆p=tµp

Вывод: с вероятностью 95,4% можно говорить, что доля банков, активы которых больше средней арифметической величины активов составляет от 0,006 до 0,194.