Бюджетные, автономные и казенные учреждения: сравнительный анализ (1)

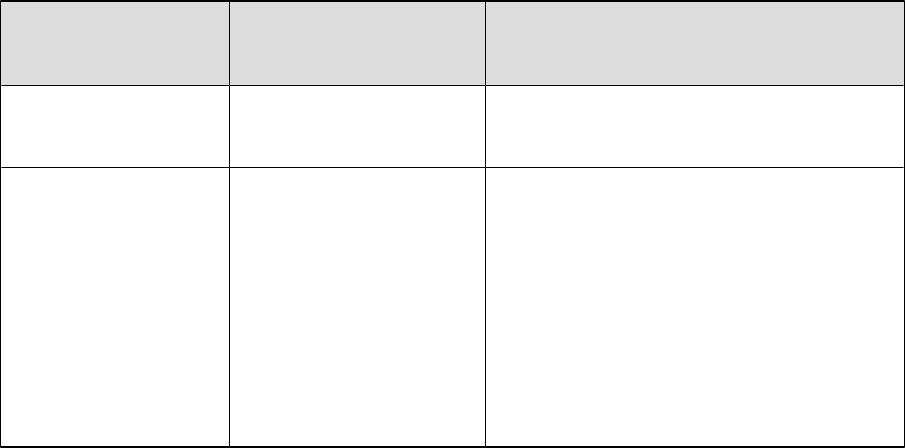

|

Бюджетные |

Автономные |

Казенные |

|

учреждения |

учреждения |

учреждения |

Статус |

Некоммерческая |

Некоммерческая |

Некоммерческая |

|

организация |

организация |

организация |

Деятельность |

Выполнение работ, |

Выполнение работ, |

Оказание публичных |

|

оказание услуг в целях |

оказание услуг в целях |

услуг, выполнение |

|

обеспечения реализации |

обеспечения реализации |

работ и (или) |

|

полномочий органов |

полномочий органов |

осуществление |

|

государственной власти |

государственной власти |

управленческих, |

|

или органов местного |

или органов местного |

социально- |

|

самоуправления в сферах |

самоуправления в сферах |

культурных или иных |

|

науки, образования, |

науки, образования, |

функций |

|

здравоохранения, |

здравоохранения, |

некоммерческого |

|

культуры, социальной |

культуры, социальной |

характера |

|

защиты, занятости |

защиты, занятости |

|

|

населения, физической |

населения, физической |

|

|

культуры и спорта, а |

культуры и спорта, а |

|

|

также в иных сферах |

также в иных сферах в |

|

|

|

случаях, установленных |

|

|

|

федеральными |

|

|

|

законами |

|

Бюджетные, автономные и казенные учреждения: сравнительный анализ (2)

|

Бюджетные |

Автономные |

Казенные |

|

учреждения |

учреждения |

учреждения |

Установление |

Орган, |

Орган, осуществляющий |

Государственный орган |

государст- |

осуществляющий |

функции и полномочия |

или орган местного |

венного |

функции и полномочия |

учредителя |

самоуправления, |

(муници- |

учредителя |

(на муниципальном уровне |

осуществляющие |

пального) |

(на муниципальном |

– уполномоченный орган |

бюджетные полномочия |

задания |

уровне – |

местного самоуправления) |

ГРБС, только в отношении |

|

уполномоченный орган |

|

отдельных учреждений (по |

|

местного |

|

решению указанных |

|

самоуправления) |

|

органов) |

Учёт |

План счетов с ведением |

Коммерческий |

Бюджетный план счетов |

|

аналитического учета по |

бухгалтерский учёт |

|

|

укрупненным кодам |

|

|

|

КОСГУ, а в части |

В случае обслуживания в |

|

|

средств бюджета – по |

Казначействе – бюджетный |

|

|

бюджетному плану |

план счетов |

|

|

счетов |

|

|

Бюджетные, автономные и казенные учреждения: сравнительный анализ (3)

|

Бюджетные учреждения |

Автономные |

Казенные |

|

|

учреждения |

учреждения |

Финансовое |

Субсидии: |

Субсидии: |

Средства |

обеспечение |

- на выполнение задания и |

- на выполнение задания |

бюджета на |

|

на содержание имущества; |

и на содержание |

основании |

|

- на иные цели. |

имущества; |

бюджетной |

|

Средства из бюджета: |

- на иные цели. |

сметы |

|

- на исполнение публичных |

Дополнительные |

|

|

(публично-нормативных) |

средства, полученные |

|

|

обязательств перед |

из источников, |

|

|

физическими лицами, |

предусмотренных |

|

|

подлежащими исполнению в |

законодательством |

|

|

денежной форме ; |

|

|

|

Дополнительные средства, |

|

|

|

полученные из источников, |

|

|

|

предусмотренных |

|

|

|

законодательством |

|

|

13

Бюджетные, автономные и казенные учреждения: сравнительный анализ (4)

|

Бюджетные |

Автономные |

Казенные |

|

учреждения |

учреждения |

учреждения |

Ответственность |

Собственник имущества |

Собственник |

Субсидиарную |

собственника |

не несет субсидиарную |

имущества не несет |

ответственность по |

|

ответственность по |

ответственности по |

обязательствам |

|

обязательствам |

обязательствам |

учреждения несет |

|

бюджетного учреждения |

автономного |

собственник его |

|

(за исключением |

учреждения |

имущества |

|

обязательств, возник- |

|

|

|

ших до 1.01.2011 г.) |

|

|

Распоряжение |

С согласия собственника |

С согласия |

Только с согласия |

имуществом |

– распоряжение |

собственника - |

собственника |

|

недвижимым и особо |

распоряжение |

|

|

ценным движимым |

недвижимым и особо |

|

|

имуществом. Остальным |

ценным движимым |

|

|

имуществом – |

имуществом. |

|

|

самостоятельно |

Остальным |

|

|

|

имуществом - |

|

|

|

самостоятельно |

|

Приносящая |

Доходы поступают в |

Доходы поступают в |

Полученные доходы |

доход |

полное самостоятельное |

полное |

зачисляются в бюджет |

деятельность |

распоряжение |

самостоятельное |

14 |

|

|

распоряжение |

|

Бюджетные, автономные и казенные учреждения: сравнительный анализ(5)

|

Бюджетные |

Автономные |

Казенные |

|

учреждения |

учреждения |

учреждения |

Совершение |

С согласия органа, |

С согласия |

Законом не определено |

крупной сделки |

осуществляющего |

наблюдательного совета |

|

|

функции и полномочия |

|

|

|

учредителя |

|

|

Публичность |

Публикация в открытом |

Публикация в открытом |

Публикация в открытом |

|

доступе основных |

доступе основных |

доступе основных |

|

документов: устав, |

документов: устав, |

документов: устав, |

|

отчётность, аудиторское |

отчётность, аудиторское |

отчётность, аудиторское |

|

заключение и др. |

заключение и др. |

заключение и др. |

Кассовое |

Только в органах |

Счета в кредитных |

Только в органах |

обслуживание |

Федерального |

организациях (возможно |

Федерального |

|

казначейства |

в террорганах ФК в |

казначейства |

|

(финансовых органах) |

случаях заключения |

(финансовых органах) |

|

|

соглашения |

|

|

|

учредителя с |

|

|

|

террорганом ФК, либо |

|

|

|

в ФО субъекта РФ или |

|

|

|

МО по инициативе АУ) |

|

15

Бюджетные, автономные и казенные учреждения: сравнительный анализ(6)

Сделки с ценными бумагами

Право на внесение имущества в уставной капитал других юридических лиц в качестве учредителя или участника

Бюджетные |

Автономные |

Казенные |

учреждения |

учреждения |

учреждения |

Совершать не вправе |

Законом не запрещено |

Совершать не |

|

|

вправе |

С согласия собственника |

С согласия учредителя |

Совершать не |

некоммерческой |

(за исключением |

вправе |

организации. |

объектов культурного |

|

В случаях и порядке, |

наследия народов РФ, |

|

предусмотренных |

предметов и |

|

федеральными законами |

документов, входящих в |

|

вправе вносить имущество |

состав Музейного |

|

в уставный (складочный) |

фонда РФ, Архивного |

|

капитал хозяйственных |

фонда РФ, |

|

обществ в качестве их |

национального |

|

учредителя или участника |

библиотечного фонда) |

|

16

Критерии изменения типа государственных/муниципальных учреждений с учетом сферы их деятельности

(Распоряжение Правительства РФ от 7.09.2010 №1505-р)

Основные (нормативно-правовые) критерии:

положения и установления федеральных законов

положения и установления иных федеральных

нормативных правовых актов

положения и установления законодательных и иных нормативных правовых актов субъектов РФ, принятых в

установленной сфере компетенции

положения и установления муниципальных правовых

актов, принятых органами МСУ в установленной сфере компетенции

Дополнительные (экономические и управленческие) критерии:

учет экономического и управленческого потенциала ГУ/МУ

17

Нормативно – правовые критерии отнесения ГУ/МУ к конкретному типу учреждений

Возможность исполнения государственных/муниципальных функций в целях осуществления полномочий ОГВ/ОМСУ

•только казенное учреждение, за исключением случаев, прямо установленных федеральными законами

•АУ и БУ создаются для оказания государственных/муниципальных услуг (выполнения государственных/муниципальных работ) и не вправе исполнять государственные/муниципальные функции, за исключением случаев, прямо установленных федеральными законами

Сфера деятельности

•к казенным учреждениям целесообразно относить учреждения, созданные в управленческой сфере, либо учреждения, отнесенные к казенным в соответствии с законом (РФ, субъекта РФ), муниципальным актом ОМСУ

18

Оценка экономического потенциала государственного/муниципального учреждения (1)

Средняя доля внебюджетных средств в общем объеме финансового обеспечения учреждения за отчетный финансовый год и 2 предыдущих финансовых года

Средний рост доходов учреждения (по всем источникам финансового обеспечения) за отчетный финансовый год и 2 предыдущих финансовых года

Средний рост балансовой стоимости основных фондов учреждения за отчетный финансовый год и 2 предыдущих финансовых года

Средний рост расходов бюджетных средств на единицу государственной /муниципальной услуги за отчетный финансовый год и 2 предыдущих финансовых года

Средний рост заработной платы работников в среднем по учреждению за отчетный финансовый год и 2 предыдущих финансовых года

Коэффициент эффективности использования фонда оплаты труда, определяемый как отношение среднего роста заработной платы работников

учреждения, за исключением административно-управленческого персонала, к среднему росту заработной платы административно-управленческого персонала учреждения за отчетный финансовый год и 2 предыдущих финансовых года

19

Оценка экономического потенциала государственного/муниципального учреждения (2)

Достаточность обеспечения недвижимым и особо ценным движимым имуществом, закрепляемым за учреждением в соответствии с установленными нормативными требованиями, а также стандартами качества предоставления государственных (муниципальных) услуг (оценивается положительно, если имущество учреждения соответствует нормативным требованиям, требованиям стандартов качества, либо превышает их

Степень износа основных фондов (нефинансовых активов), определяемая как отношение суммы накопленного износа к балансовой стоимости основных фондов на конец отчетного финансового года (оценивается положительно, если это значение составляет не более 85 процентов)

Отношение среднемесячной заработной платы работников учреждения к среднемесячной заработной плате работников по субъекту РФ(МО) в целом, муниципальному образованию, в котором располагается государственное учреждение субъекта Российской Федерации, в соответствующей сфере деятельности за отчетный финансовый год (оценивается положительно, если это значение превышает 100 процентов)

20