1.3.2.Курсові різниці: поняття, порядок визначення та відображення в обліку

Операція в іноземній валюті відображається у валюті звітності, тобто перераховуються суми в іноземній валюті в гривни з використанням валютного курсу на дату здійснення операції.

Регулювання обліку курсових різниць стандартом БО № 21 «Вплив зміни валютних курсів».

Якщо на дату здійснення операції або на дату балансу відбувається зміна валютних курсів, виникають курсові різниці.

Курсова різниця – різниця між оцінками однакової кількості іноземної валюти при різних валютних курсах НБУ.

При ведені обліку курсових різниць необхідно виділяти наступні моменти:

1) природу виникнення курсових різниць

2) об’єкти обліку

3) звітний період, в якому були здійснені операції, пов’язані з рухом валютних засобів

4) розмір балансової вартості іноземної валюти

1. Природа виникнення курсових різниць

Залежно від виду діяльності, в ході яких вона виникає, курсові різниці розділяють на операційні і не операційні. Такий розподіл пов’язаний з виділенням у складі звичної діяльності підприємства операційної, інвестиційної і фінансової діяльності.

Операційна діяльність – основна діяльність підприємства, а також інші види, що не є фінансовою і інвестиційною діяльністю.

Основна діяльність – операції, пов’язані з виробництвом і реалізацією товарів і послуг, які є головною метою створення підприємства і забезпечують основну частину його доходу.

Інвестиційна діяльність – придбання і реалізація необоротних активів, фінансових інвестицій, що не є складовою частиною еквівалентів грошових коштів (акції, облігації).

Фінансова діяльність – операції, які приводять до зміни розміру і складу власного і позикового капіталу підприємства. Це визначення з погляду бухобліку.

Приклад – отримання кредиту банку, надання кредиту іншим суб’єктом, виплата відсотків по кредитах.

2. Об’єкти

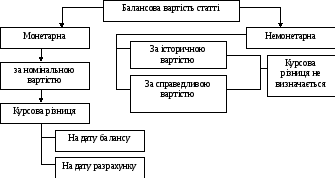

Об’єктами, по яких відбувається визначення курсових різниць, є монетарні статті звітності. Це такі статті балансу: про грошові кошти, а також про такі активи або зобов’язання, які будуть сплачені у фіксованій сумі грошових коштів.

Немонетарні статті – статті інші, ніж монетарні.

Порядок відображення в обліку курсових різниць

|

Вид діяльності і відношення до балансу

|

Зміна валютного курсу | |

|

Зростання |

Зменшення | |

|

Операційна діяльність активного рахунку |

« Дохід від операційної курсової різниці» Рахунок 714 |

«Втрати від операційної курсової різниці» Рахунок 945 або 84 |

|

Неопераційна діяльність активного рахунку |

« Дохід від не операційної курсової різниці» Рахунок 744 |

«Втрати від не операційної курсової різниці» Рахунок 974 і/або 85 |

|

Операційна діяльність пасивного рахунку |

Рахунок 945 або 84 |

Рахунок 714 |

|

Неопераційна діяльність пасивного рахунку |

Рахунок 974 або 85

|

Рахунок 744 |

На дату складання звітності статті балансу відображаються таким чином:

1) монетарні статті в іноземній валюті відображаються з використанням валютного курсу на дату балансу, тобто здійснюється їх перерахунок і нарахування курсової різниці;

2) немонетарні статті, відображені в балансі за первинною (історичної) собівартістю відображаються в балансі по курсу на дату здійснення операції, перерахунок їх не здійснюється і курсова різниця не нараховується;

3) якщо активи або зобов’язання – немонетарні статті – відображені в балансі за справедливою вартістю в іноземній валюті, перерахунок відбувається на дату визначення справедливої вартості, подальші перерахунки по статтях не відбуваються і курсова різниця не нараховується.

3. Звітний період

Відповідно до положення про визначення курсових різниць перерахунок виробляється:

1) на дату здійснення розрахунків

2) на дату балансу

Дата балансу – дата, на яку складається баланс підприємства, тобто останній день звітного періоду.

Error: Reference source not found

Error: Reference source not found