Рішення

ПДВ в товарах відвантажених: 475*0,1667=79,2 (тис.грн).

П

Податковий кредит

ДВ

в матеріальних цінностях: 187*0,1667=31,2

(тис.грн).

ДВ

в матеріальних цінностях: 187*0,1667=31,2

(тис.грн).ПДВ в вартості основних фондів: 85*0,1667=14,2 (тис.грн).

ПДВ, що підлягає сплаті в бюджет: 79,2-31,2-14,2+48=81,8 (тис.грн).

Тема: Прибуток підприємства, його формування та розподіл.

Рентабельність.

Задача

Визначити фінансовий результат від випуску товарної продукції по підприємству за поточний і плановий період за такими даними:

|

138 тис.грн 210 тис.грн 2,5 коп

201 тис.грн |

Задача

Визначити прибуток від реалізації товарної продукції на підставі даних:

|

3,5 тис.грн 15% 3,8 тис.грн 87 коп

2,8 тис.грн 26% |

Задача

Визначити обсяг реалізації продукції від звичайної операційної діяльності на плановий період методом прямого розрахунку на підставі таких даних:

|

15 тис.грн 200 тис.грн 6 днів |

Задача

Визначити фінансовий результат від звичайної операційної діяльності підприємства за такими даними:

|

35,6 тис.грн 20% 11,3 тис.грн 9,2 тис.грн 2,4 тис.грн 3,0 тис.грн 4,2 тис.грн |

Приклад 1

Визначити рівень балансової (загальної) рентабельності, якщо виручка від реалізації товарної продукції РП = 250тис.грн.; собівартість реалізованої продукції С реал. = 200тис.грн.; залишкова вартість реалізуємого майна Вз = 15тис.грн.; ліквідаційна вартість майна – 10тис.грн.; пені і штрафи, виплачені в бюджет, складають 5тис.грн.;середньорічна вартість основних виробничих фондів ОФ сер.р. = 200тис.грн.; оборотних коштів – ОК = 50тис.грн.

Методичні вказівки:

Одним з показників ефективності підприємницької діяльності використовуються показники рентабельності.

Якщо прибуток виражається в абсолютній сумі, то рентабельність – це відносний показник інтенсивності виробництва, який відображає рівень прибутковості відносно визначеної бази.

Для визначення рентабельності виробництва використовується балансовий прибуток. Розрізняють рентабельність виробництва і рентабельність продукції.

Рентабельність виробництва розраховується як співвідношення балансового (чистого) прибутку до об`єму реалізації продукції (виручки) або до загальних витрат на виробництво, або до середньорічної вартості основних фондів і оборотних коштів.

Рентабельність продукції розраховується як співвідношення прибутку, отриманого від реалізації конкретного виду продукції до випуску (реалізації) продукції або до повної собівартості продукції.

Рішення:

Прибуток від реалізації продукції:

Преал. = 250 –200 = 50тис.грн.

Прибуток чи збиток від реалізації майна:

+Пр(-З) = 10 – 15 = - 5тис.грн.

Балансовий прибуток:

Пбал. = 50 – 5 – 5 = 40тис.грн.

Середньорічна вартість виробничих фондів:

ВФсер. = 200 +50 = 250тис.грн.

Балансова рентабельність:

Рбал. = 40 / 250 * 100% = 16%

Приклад 2

Балансовий прибуток підприємства – 385,6тис.грн.

Середньорічна вартість основних виробничих фондів – 250тис.грн.;

нормованих оборотних коштів – 42,4тис.грн.

В цьому випадку рентабельність виробництва складає

Р = 385,6 / (250 + 42,4) * 100% = 131,9%

Такий високий рівень рентабельності можна пояснити ростом об’єма виробництва продукції, а головним чином, інфляційним ростом цін на реалізовану продукцію, що і обумовило отримання високих сум прибутку при відносно невеликих розмірах основних виробничих фондів і матеріальних оборотних коштів.

Задача

Розрахувати очікуємий прибуток від реалізації товарної продукції з використанням показника базової рентабельності і урахуванням зміни собівартості і оптових цін по слідуючим даним:

|

Назва показників |

Сума |

|

1 800 2 300

2 000

+1,6

+7 |

Задача

Визначити прибуток від реалізації продукції в звітному плановому році скориставшись показником витрат на 1грн. товарної продукції, якщо повна собівартість товарної продукції в звітному році – 120тис.грн., товарна продукція в оптових цінах – 150тис.грн.

Заплановане зниження витрат на 1грн. товарної продукції – 3коп.

Задача

Розрахувати прибуток від реалізації продукції прямим методом та балансовий прибуток підприємства на основі наведених даних:

|

Назва виробу |

Залишки нереалізованої продукціїна початок року, (шт.) |

Об’єм ви-пущеної про-дукції, (шт.) |

Залишки нереалізованої продукції на кінець року, (шт.) |

Собівартість одиниці про-дукції, (грн.) |

Рівень рентабель-ності, (%) |

|

А Б В |

350 400 180 |

18 000 9 000 21 000 |

300 450 200 |

3,8 2,5 4,7 |

12 18 21 |

Крім того, були отримані дивіденди від володіння акціями, номінальна вартість яких – 800тис.грн., в розмірі 12% річних.

Задача

Розрахувати об’єм балансового прибутку підприємства по слідуючим вихідним даним:

Затрати на виробництво і реалізацію продукції – 25,1тис.грн.

Рівень рентабельності продукції – 17%.

Доходи від оренди основних фондів – 5,5тис.грн.

Дивіденди, отримані від володіння цінними паперами – 9,5тис.грн.

Збитки від пожару – 3,9тис.грн.

Задача

Розрахувати прибуток від випуску різних видів продукції підприємства на основі даних (на одиницю продукції):

|

Назва показників |

Одиниця виміру |

Вироби | ||

|

А |

Б |

В | ||

|

грн. грн. % (37) грн. грн. грн. % |

45 27 … 12 19 17 20 |

4 3 … 0,8 0,7 0,5 25 |

10 4 … 0,6 0,5 0,3 30 |

Задача

Розрахівати показники загальної рентабельності промислового підприємства за базовий та звітний роки на основі даних таблиці. Визначити динаміку показників і зробити висновки.

|

Назва показників |

Базовий рік, тис. грн |

Звітний рік, тис. грн |

Динаміка | |

|

В сумі, тис. грн |

У % | |||

Всього витрат

|

120,5

18,9

56,0 20,5

8,2 |

150,6

36,5

81,0 27,0

9,7 |

|

|

Задача

Розрахувати річний дохід підприємства від фінансово- інвестиційної діяльності по слідуючим даним:

Підприємство планує купити в травні акції на суму 1 800тис.грн., по яким передбачається виплата дивідендів в розмірі 15% річних.

В жовтні планується розмістити на депозит тимчасово вільні грошові кошти в розмірі 450тис.грн. на 2 місяці під 40% річних.

Доходи від здачі в оренду майна підприємства складають 38тис.грн. на рік.

Задача

Визначити загальну рентабельність підпиємства за наступними даними:

вартість товарної продукції в звітному році ТПзв. = 830тис.грн.;

залишки товарної продукції на початок звітного року ТПзв.п.р=300тис.грн;

на кінець звітного року ТПзв.к.р.=100тис.грн.;

собівартість реалізованої продукції Среал. = 750тис.грн.;

ліквідаційна вартість фізично і морально зношеного обладнання – 30тис.грн.;

залишкова вартість – 20тис.грн.;

прибуток від позареалізаційних операцій – 10тис.грн.

середньорічна вартість основних виробничих фондів – 850тис.грн.;

оборотних засобів – 250тис.грн.

Задача

Визначити чисту рентабельність підприємства, якщо:

прибуток від виробничої діяльності складає 270тис.грн.,

доход від пені та штрафів – 50тис.грн.,

середньорічна вартість основних виробничих фондів – 650тис.грн.

оборотних коштів – 250тис.грн.

сума виплачених податків – 180тис.грн.

Задача

Визначити прибуток від випуску продукції підприємства на підставі слідуючих даних:

|

Назва показників |

Одиниці виміру |

Виріб А |

Виріб Б |

Виріб В |

|

грн грн % (37)

% (1,2)

грн

грн грн % шт |

55 34 визначити

визначити

12

18 14 20 100 |

4 3 визначити

визначити

0,8

0,9 0,4 25 200 |

12 4 визначити

визначити

0,6

0,8 0,3 30 500 |

Задача

Визначити приріст рентабельності від зниження собівартості продукції і зміни середньорічної вартості основних виробничих фондів, якщо в базисному році річний об’єм:

|

Назва виробу |

Оптова ціна виробу, тис.грн |

Собівартість виробу, тис.грн |

Річний випуск продукції, шт |

Прибуток одиниці виробу, тис.грн |

Рентабельністьодиниці виробу, тис.грн | |||

|

базис. |

звіт. |

базис. |

звіт. |

базис. |

звіт. | |||

|

А Б |

0,5 0,6 |

0,4 0,55 |

0,38 0,54 |

1000 1500 |

… … |

… … |

… … |

… … |

виробу А – 1000одиниць,

виробу Б – 1500одиниць,

ціна виробу А – 0,5тис.грн.,

ціна виробу Б – 0,6тис.грн.,

собівартість СА= 0,4 тис.грн.,

собівартість СБ= 0,55тис.грн.

середньорічна вартість основних виробничих фондів – 850тис.грн.

оборотних коштів – 400тис.грн.,

В звітному періоді собівартість одиниці продукції складає по виробу А – 0,38тис.грн., по виробу Б – 0,54тис.грн., введено основних виробничих фондів в травні – 120тис.грн., вибуло в червні – 240тис.грн.

Задача

На основі наведених даних визначити суму балансового прибутку:

|

Назва показників |

Одиниці виміру |

Сума |

|

тис.грн. % тис.грн. тис.грн. тис.грн. тис.грн. тис.грн. тис.грн. |

26 500,0 18 1 670,0 1 210,0 15,0 27,0 187,0 160,0 |

Задача

Розподілити чистий прибуток підприємства за такими даними:

балансовий прибуток підприємства – 4 500тис.грн.;

податки на прибуток – 2 000тис.грн.;

відрахування від чистого прибутку:

виплата засновникам – 48%,

інші напрямки використання – 46%,

в резервний фонд – 6%.

Задача

Визначити чисту рентабельність підприємства, якщо:

прибуток від реалізації продукції – 300тис.грн.;

доходи від пені, штрафів – 50тис.грн.;

усереднена податкова ставка – 0,3.

середньорічна вартість основних фондів – 780тис.грн.,

оборотних коштів – 250тис.грн.

Задача

Визначити зміну чистої рентабельності, якщо прибуток від реалізації виробу А – 200тис.грн.

виробу Б – 250тис.грн.

виробу В – 360тис.грн.

Податкова усереднена ставка НА – 0,15;

НБ – 0,2;

НВ – 0,25.

В звітному році розширені пільги, що дозволило скоротити податкову ставку:

НА – 0,13;

НБ – 0,17;

НВ – 0,24.

Середньорічна вартість виробничих фондів (основних і оборотних) –

3 500тис.грн.

Задача

Визначити приріст рентабельності від зниження собівартості продукції і зміни середньорічної вартості основних виробничих фондів, якщо в базісному році річний об’єм виробу А – 1 250шт.,

виробу Б – 1 850шт.

ціна виробу А – 900грн.,

ціна виробу Б – 800грн.,

собівартість виробу А – 700грн.,

собівартість виробу Б – 620грн.

Середньорічна вартість основних виробничих фондів – 13 000тис.грн.,

оборотних коштів – 750тис.грн.

В звітному періоді собівартість одиниці продукції складає:

по виробу А – 690грн.,

по виробу Б – 600грн.;

введено в дію основних виробничих фондів в жовтні на 300 тис.грн.

Задача

Визначити абсолютний і відносний приріст прибутку від реалізації продукції, якщо в результаті здійснення плану організаційно-технічних заходів змінилась собівартість продукції.

|

Назва виробу |

Собівартість одиниці продукції (тис.грн) |

Ціна одиниці продукції (тис.грн.) |

Річний обсяг продукції (шт.) | |

|

план |

факт | |||

|

А Б В |

0,18 0,35 0,47 |

0,15 0,29 0,43 |

0,24 0,40 0,55 |

3 000 4 000 5 000 |

|

| ||||

Задача

Визначити загальний балансовий прибуток за такими даними:

|

Назва виробу |

Річний об’єм реалізації продукції (шт.) |

Ціна за одиницю продукції (тис.грн.) |

Собівартістьодиниці продукції (тис.грн.) |

|

А Б |

1 000 2 000 |

0,85 0,50 |

0,65 0,40 |

Залишкова вартість ліквідуємих об’єктів А – 70 тис.грн

Б – 180 тис.грн

Ліквідаційна вартість об’єктів А – 120 тис.грн

Б – 150 тис.грн

Задача

Визначити загальний (балансовий) прибуток, чистий прибуток і розподілити його, рентабельність реалізованої продукції, чисту рентабельність за такими даними:

|

виручка від реалізації продукції за оптовими цінами (без ПДВ) собівартість реалізованої продукції інший прибуток доходи від іншої операційної діяльності витрати від іншої операційної діяльності податки на прибуток відрахування від чистого прибутку:

середньорічна вартість основних та оборотних фондів |

|

Задача

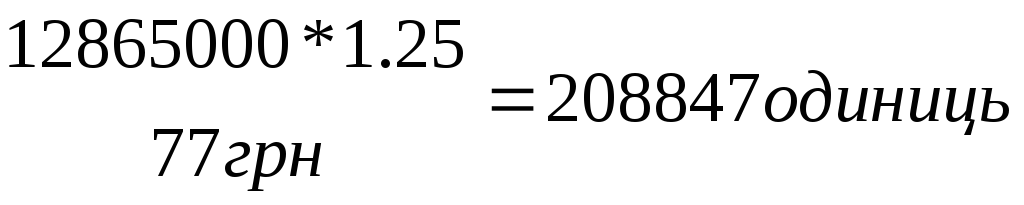

Наскільки більше одиниць товарної продукції необхідно реалізувати відділом збуту в плановому періоді, якщо перед фінансово-економічним відділом підприємства поставлені цілі:

збільшити прибуток в плановому періоді на 25000 грн;

зберігти ціни на продукцію на тому ж рівні, оскільки продукція користується попитом за умови збереження ціни попереднього періоду (оптова ціна продукції – 75 грн за одиницю).

Прогнозується зростання витрат на 1 грн товарної продукції на 3 коп, собівартість на 1 грн продукції в звітному періоді – 77 коп.

В звітному періоді вироблено та реалізовано 185000 одиниць продукції.

Рішення

Прибуток звітного періоду: 185000од*75грн*0,23грн=3191250 грн

Запланована сума прибутку планового періоду: 3191250+25000=3216250 грн

Рентабельність товарної продукції звітного періоду: 0,23/0,77*100%=29,9 %

планового періоду: (0,23-0,03)/0,8*100%=25 %

Собівартість ТП, належної до реалізації в плановому періоді: 3216250/0,25=12865000 грн

Кількість продукції, належної до реалізації в плановому періоді:

![]()

Задача

Розрахувати рівень дивідендів на звичайну акцію за слідуючими даними:

Виручка від реалізації продукції за рік без ПДВ і акцизного збору – 1250 тис. грн

Балансовий прибуток за рік – 420 тис. грн, загальна сума платежів з прибутку в бюджет – 198 тис. грн

Підприємство випустило в обіг 30 тис. акцій номіналом 1 гривня кожна. На виплату дивідендів з чистого прибутку визначений відсоток – 22 %.

Рішення

Чистий прибуток розраховується: 420-198=222 (тис. грн).

На виплату дивідендів направлено з чистого прибутку: 222*0,22=48,84 (тис. грн).

Рівень дивідендів на акцію:

![]()