Фактичний обсяг виробництва за перший рік експлуатації

|

Період експлуатації, місяць |

Фактичний обсяг виробництва, од. |

|

1 |

12500 |

|

2 |

13000 |

|

3 |

12 000 |

|

4 |

11 850 |

|

5 |

11 750 |

|

6 |

12 000 |

|

7 |

12 750 |

|

8 |

13 100 |

|

9 |

12 200 |

|

10 |

11 500 |

|

11 |

12 200 |

|

12 |

12 850 |

Необхідно: Визначити:

-

Вартість, яка підлягає амортизації;

-

Виробничу ставку;

-

Річну суму амортизації за виробничим методом;

-

Щомісячну суму амортизації.

Завдання 5.6. Підприємство придбало ксерокс. Термін корисного використання ксерокса складає 4 роки, первісна вартість — 4 тис. грн., ліквідаційна вартість — 200 грн. Протягом терміну корисного використання ксерокса планується зробити кількість копій: за 1-й рік — 40 тис. од., за 2-й рік — 30 тис. од., за 3-й рік — 25 тис. од., за 4-й рік — 20 тис. од.

Необхідно: розрахувати суму амортизації різними методами; обґрунтувати, який з методів необхідно вибрати, якщо підприємство зацікавлене в найкоротший термін замортизувати основні засоби, відобразити нарахування амортизації в обліку. Результати розрахунків подати в таблиці 5.2.

Таблиця 5.2

Результати розрахунків

|

Методи амортизації |

Роки |

||||

|

1 |

2 |

3 |

4 |

Разом |

|

|

1. Прямолінійний |

|

|

|

|

|

|

2. Зменшення залишкової вартості |

|

|

|

|

|

|

3. Прискореного зменшення залишкової вартості |

|

|

|

|

|

|

4. Кумулятивний |

|

|

|

|

|

|

5. Виробничий |

|

|

|

|

|

Лекція 3 Операції, пов’язані з експлуатацією та вибуттям основних засобів

Зміст

-

Подальші витрати, пов’язані з експлуатацією основних засобів

-

Переоцінка основних засобів

-

Зменшення корисності основних засобів

4. Вибуття основних засобів

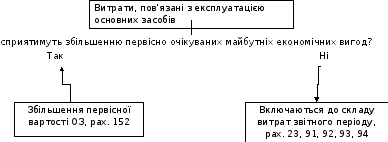

Рис.2.5. Відображення фінансовому обліку подальших витрат, пов’язаних з експлуатацією основних засобів

Таблиця 2.25

Визначення виду витрат і напряму їхнього списання

|

№ з/п |

Вид витрат |

Зміст робіт |

Зміни, що відбулися |

Результат |

Напрям списання витрат |

|

1 |

На поліпшення об’єктів основних засобів |

Роботи, пов’язані з модернізацією, модифікацією, добудуванням, дообладнанням, реконструкцією тощо з заміною основних вузлів і деталей, збільшенням площ, установкою додаткових вузлів і агрегатів і т.д. |

Поліпшення основних технічних характеристик об’єкта основних засобів |

Збільшення, у порівнянні зі спочатку визначеними, економічних вигод, очікуваних в майбутньому від експлуатації об’єкта основних засобів |

На збільшення первісної вартості поліпшеного об’єкта основних засобів |

|

2 |

На підтримку об’єктів основних засобів у робочому стані |

Змащення, регулювання, налагодження та інше технічне обслуговування, а так само заміна вузлів і деталей, що мають термін експлуатації значно менший у порівнянні з терміном експлуатації самого об’єкта основних засобів |

Основні технічні характеристики об’єктів основних засобів залишаються незмінними |

Первісно визначені економічні вигоди від експлуатації об’єкта, що очікуються в майбутньому, залишаються незмінними |

На витрати |

|

3 |

На здійснення експлуатації |

Витрати палива, електро- та інших видів енергії, що приводять в дію об’єкт основних засобів, а так само інші витрати, здійснення яких необхідно для нормальної роботи об’єкта |

|

|

|

Рис. 2.6. Відображення фінансовому обліку результатів переоцінки вартості об’єкта основних засобів

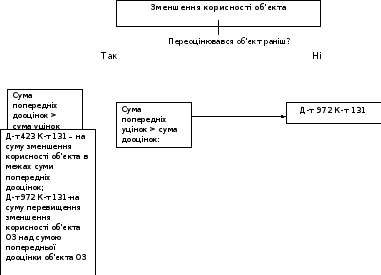

Рис. 2.7. Відображення фінансовому обліку зменшення корисності об’єкта основних засобів

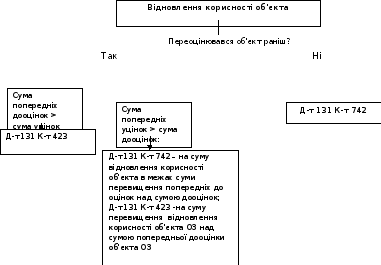

Рис. 2.8. Відображення фінансовому обліку відновлення корисності об’єкта основних засобів

Практичне заняття №3

Завдання 7,

Таблиця 2.26

Вихідні дані для розв’язання, грн.

|

Показник |

Значення |

|

1. Вартість реле і лічильника |

|

|

2. Заробітна плата робітників |

|

|

3. Відрахування на соціальні заходи |

|

|

4. Первісна вартість машини |

|

Таблиця 2.27

Відображення витрат на модернізацію основних засобів

|

Зміст господарської операції |

Дебет |

Кредит |

Сума |

|

1. Вписана вартість встановлених на фальцювальну машину лічильника і реле |

|

|

|

|

2. Відображені витрати встановлених лічильника і реле |

|

|

|

|

3. Відображені відрахування на соціальні заходи |

|

|

|

|

4. Зменшений залишок на за балансовому рах. 09 |

|

|

|

|

5. Відображено збільшення первісної вартості фальцювальної машини на підставі підписаного акту №ОЗ-2 |

|

|

|

Таблиця 2.28

Вихідні дані для розв’язання, грн.

|

Показник |

Значення |

|

1. Залишкова вартість старого кузова на момент заміни |

|

|

2. Первісна вартість автомобіля |

|

|

3. Сума нарахованого зносу |

|

|

4. Вартість нового кузова, придбаного взамін старого і встановленого на автомобіль (в т.ч. ПДВ) |

|

Таблиця 2.29

Відображення витрат, понесених для відновлення первісно визначеної суми майбутніх очікуваних економічних вигід

|

Зміст господарської операції |

Дебет |

Кредит |

Сума |

|

1. списана сума нарахованого зносу, яка відноситься на вартість кузова |

|

|

|

|

2. відображено зменшення вартості автомобіля на суму залишкової вартості старого кузова |

|

|

|

|

3. відображені витрати на переобладнання автомобіля (вартість нового кузова) |

|

|

|

|

4. відображена сума податкового кредиту з ПДВ (при наявності податкової накладної) |

|

|

|

|

5. сплачено за новий кузов |

|

|

|

|

6. Зменшений залишок рах. 09 |

|

|

|

|

7. Кузов автомобіля введений в експлуатацію як окремий обєкт основних засобів |

|

|

|

Завдання 8

Таблиця 2.30