Экономические категории и показатели. Факторные модели. Экономико-математические методы анализа хозяйственной деятельности

|

№ п/п |

Методы, категории и факторные модели |

Алгоритм расчета. Сущность экономических категорий и показателей | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

Часть I. ТЕОРИЯ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ Тема 1. ПОНЯТИЕ И ЗНАЧЕНИЕ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ | |||||||||||||||||||

|

1.1 |

Анализ в узком плане |

Расчленение явления или предмета на составные части (элементы)для изучения его как частей целого | |||||||||||||||||

|

1.2 |

Анализ в широком плане |

Способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей | |||||||||||||||||

|

Классификация АХД: по отраслевому признаку, который основывается на общественном разделении труда | |||||||||||||||||||

|

1.3 |

Отраслевой анализ |

Учитывает специфику отдельных отраслей экономики (промышленности, сельского хозяйства, строительства, транспорта, торговли и т. д.) | |||||||||||||||||

|

1.4 |

Межотраслевой анализ |

Является теоретической и методологической основой АХД во всех отраслях национальной экономики (т. е. теорией анализа хозяйственной деятельности) | |||||||||||||||||

|

по признаку времени | |||||||||||||||||||

|

1.5 |

Предварительный анализ (прогнозный) |

Проводится до осуществления хозяйственных операций. Он необходим для обоснования управленческих решений, прогнозирования будущего и оценки ожидаемого выполнения плана, предупреждения нежелательных результатов. В зависимости от длины временного горизонта делится на краткосрочный (до одного года)и долгосрочный(свыше года) | |||||||||||||||||

|

1.6 |

Последующий анализ |

Проводится после совершения хозяйственных операций. Он используется для контроля за выполнением плана, выявления неиспользуемых резервов деятельности предприятия, диагностики его состояния. Делится на оперативный (за смену, сутки, декаду) и итоговый(за месяц, квартал, год) | |||||||||||||||||

|

по пространственному признаку | |||||||||||||||||||

|

1.7 |

Внутрифирменный анализ |

Изучение деятельности только исследуемого предприятия и его структурных подразделений | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

1.8 |

Межфирменный анализ |

Сравнение результатов деятельности двух или более предприятий | |||||||||||||||||

|

по функциональному признаку, по той роли и задачам, которые он выполняет | |||||||||||||||||||

|

1.9 |

Финансовый анализ |

Изучение, диагностика и прогнозирование финансового состояния предприятия и выявление резервов повышения его устойчивости | |||||||||||||||||

|

1.10 |

Управленческий анализ |

Сбор информации для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности, совершенствования техники, технологии и организации производства | |||||||||||||||||

|

1.11 |

Технико-экономический анализ |

Изучение взаимодействия технических и экономических процессов и установление их влияния на экономические результаты деятельности предприятия | |||||||||||||||||

|

1.12 |

Социально-экономический анализ |

Изучение взаимосвязи социальных и экономических процессов, их влияния друг на друга и на экономические результаты хозяйственной деятельности | |||||||||||||||||

|

1.13 |

Экономико-статистический анализ |

Изучение массовых общественных явлений на разных уровнях управления: предприятии, вот-расли, регионе | |||||||||||||||||

|

1.14 |

Экономико-экологический анализ |

Исследование взаимодействия экологических и экономических процессов, связанных с сохранением и улучшением окружающей среды и затратами на экологию | |||||||||||||||||

|

1.15 |

Маркетинговый анализ |

Изучение внешней среды функционирования предприятия, рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности | |||||||||||||||||

|

1.16 |

Инвестиционный анализ |

Для разработки программы и оценки эффективности инвестиционной деятельности субъектов хозяйствования | |||||||||||||||||

|

1.17 |

Функционально-стоимостный анализ |

Метод выявления резервов: выявляет и предупреждает лишние затраты за счет ликвидации ненужных узлов, деталей, упрощения конструкции изделия, замены материалов | |||||||||||||||||

|

1.18 |

Логистический анализ |

Исследование товарных потоков от поставщиков до покупателей | |||||||||||||||||

|

по методике изучения объектов | |||||||||||||||||||

|

1.19 |

Качественный анализ |

Способ исследования, основанный на качественных сравнительных характеристиках и экспертных оценках исследуемых явлений и процессов | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

1.20 |

Количественный анализ |

Основан на количественных сопоставлениях и исследовании степени чувствительности экономических явлений к изменению различных факторов | |||||||||||||||||

|

1.21 |

Факторный анализ |

Выявляет величину влияния факторов на прирост и уровень результативных показателей | |||||||||||||||||

|

1.22 |

Экспресс-анализ |

Способ диагностики состояния экономики предприятия на основе типичных признаков, характерных для определенных экономических явлений (к примеру, наличие просроченных обязательств, замедление оборачиваемости капита-ла, хроническая убыточность – индикаторы вероятности банкротства предприятия). Знание признака позволяет быстро и довольно точно установить характер происходящих про-цессов, не производя глубоких фундаментальных исследований, требующих дополнительных времени и средств | |||||||||||||||||

|

1.23 |

Маржинальный анализ |

Метод оценки и обоснования эффективности управленческих решений в бизнесе на основе причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные. Оптимальный уровень производства в точке пересечения кривых предельных издержек и предельного дохода | |||||||||||||||||

|

1.24 |

Экономико-математический анализ |

Способ выбора наиболее оптимального варианта решения экономической задачи, выявления резервов повышения эффективности производства за счет более полного использования имеющихся ресурсов | |||||||||||||||||

|

1.25 |

Фундаментальный анализ |

Углубленное, комплексное исследование сущности изучаемых явлений с использованием математического аппарата и другого сложного инструментария | |||||||||||||||||

|

1.26 |

Ситуационный анализ |

Предназначен для решения конкретных управленческих задач в условиях изменившейся ситуации (экономической, правовой, политической и т. п.). Для его проведения требуются системное аналитическое исследование, способное всесторонне оценить ситуацию и последствия принимаемого решения, умение генерировать и анализировать альтернативные варианты решений в условиях неопределенности | |||||||||||||||||

|

1.27 |

Стохастический анализ |

Изучает стохастические зависимости между исследуемыми явлениями и процессами хозяйственной деятельности предприятия | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

по субъектам (пользователям анализа) | |||||||||||||||||||

|

1.28 |

Внутренний анализ |

Осуществляется непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью. Его результаты являются коммерческой тайной | |||||||||||||||||

|

1.29 |

Внешний анализ |

Проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами | |||||||||||||||||

|

по степени охвата изучаемых объектов | |||||||||||||||||||

|

1.30 |

Сплошной анализ |

Выводы делаются после изучения всех без исключения объектов | |||||||||||||||||

|

1.31 |

Выборочный анализ |

Выводы делаются по результатам обследования только части объектов, что позволяет ускорить аналитический процесс и выработку управленческих решений по результатам анализа | |||||||||||||||||

|

по содержанию программы | |||||||||||||||||||

|

1.32 |

Комплексный анализ |

Изучение всесторонней деятельности предприятия | |||||||||||||||||

|

1.33 |

Тематический анализ |

Изучение отдельных сторон деятельности предприятия, представляющих в определенный момент наибольший интерес | |||||||||||||||||

|

1.34 |

Процесс |

Причинно обусловленное течение событий, смена явлений, состояния объекта в соответствии с намеченной целью или результатом | |||||||||||||||||

|

1.35 |

Предмет анализа хозяйственной деятельности |

Причинно-следственные связи экономических явлений и процессов в рамках предприятий, отраслей и т. д. | |||||||||||||||||

|

1.36 |

Объекты анализа хозяйственной деятельности |

Экономические результаты хозяйственной деятельности (производство и реализация продукции, ее себестоимость, использование материальных, трудовых и финансовых ресурсов, финансовые результаты производства, финансовое состояние предприятия, урожайность культур, качество почвы, состав посевных площадей в сельском хозяйстве и пр.) | |||||||||||||||||

|

1.37 |

Анализ хозяйственной деятельности как наука |

Система специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

Тема 2. МЕТОД И МЕТОДИКА АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ | |||||||||||||||||||

|

2.1 |

Особенности метода экономического анализа |

Использование системы показателей для измерения экономических явлений; выбор измерителей оценки в зависимости от особенностей анализируемых явлений; выявление и измерение факторов, их взаимосвязи и влияния на составляющий показатель с помощью использования математических, статистических и учетных методов (приемов) | |||||||||||||||||

|

2.2 |

Дедукция |

Методический прием, который рассчитан на получение выводов путем перехода от общих положений, законов и понятий к частным и единичным, от общих фактов к частным, от результатов к причинам | |||||||||||||||||

|

2.3 |

Индукция |

Методический прием, который характеризуется исследованием от частного, единичного, к общему (от изучения частных фактов к обобщениям, от причин к результатам), т. е. уста-навливает общие положения путем предвари-тельного наблюдения и опыта, обобщения и анализа результатов | |||||||||||||||||

|

2.4 |

Метод анализа хозяйственной деятельности |

Системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности производства | |||||||||||||||||

|

2.5 |

Методика экономического анализа |

Совокупность специальных приемов (методов), применяемых для обработки экономической информации о работе предприятий и объединений | |||||||||||||||||

|

2.6 |

Общая методика |

Совокупность приемов аналитической работы, одинаково применяемых при исследовании любых процессов, происходящих на любом предприятии, в любой отрасли экономики | |||||||||||||||||

|

2.7 |

Частные методики |

Конкретизация общей методики относительно определенных отраслей экономики, типов производства, объектов исследования, видов анализа | |||||||||||||||||

|

2.8 |

Технические приемы и способы |

Инструментарий анализа, важнейший элемент методики АХД, используемый для: первичной обработки информации; изучения состояния и закономерностей развития исследуемых объектов; определения влияния факторов на результаты деятельности предприятия; подсчета резервов; обобщения результатов; обоснования решений | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

2.9 |

Абсолютные показатели |

Показатели, непосредственно характеризующие размеры социально-экономических явлений, их признаков | |||||||||||||||||

|

2.10 |

Относительные показатели |

Показатели, полученные в результате деления одного абсолютного показателя на другой и выражающие соотношения между количественными характеристиками процессов и явлений | |||||||||||||||||

|

2.11 |

Сравнение |

Аналитический прием, позволяющий выявить взаимосвязь экономических явлений, их развитие и уровень эффективности использования материальных, трудовых и финансовых ресурсов. Научный метод познания, в процессе которого неизвестные (изучаемые) явление, предметы сопоставляются с уже известными, изучаемыми ранее, с целью определения общих черт либо различий между ними | |||||||||||||||||

|

2.12 |

Группировка информации |

Деление изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам | |||||||||||||||||

|

2.13 |

Типологическая группировка |

Группировка, с помощью которой в изучаемой совокупности явлений выделяются однокачественные в существенном отношении группы, прежде всего классы и социально-экономичес-кие типы | |||||||||||||||||

|

2.14 |

Структурная группировка |

Расчленение однородной в качественном отношении совокупности единиц на группы, характеризующие строение совокупности, ее структуру | |||||||||||||||||

|

2.15 |

Аналитическая группировка |

Группировка, выявляющая наличие, направление и формы связи между изучаемыми показателями | |||||||||||||||||

|

2.16 |

Балансовый метод |

Специальный прием сопоставления взаимосвязанных показателей хозяйственной деятельности с целью выяснения и измерения их взаимного влияния, а также подсчета резервов | |||||||||||||||||

|

2.17 |

Сетевой график |

Модель планируемого производственного про-цесса, элементами которого являются работы и события, отражающая их технологическую последовательность и связь | |||||||||||||||||

|

2.18 |

График |

Масштабное изображение показателей, чисел с помощью геометрических знаков (точек, линий, прямоугольников, кругов)или условно художественных фигур | |||||||||||||||||

|

2.19 |

Аналитическая таблица |

Перечень сведений об изучаемом явлении, числовых данных, приведенных в определенной системе и разнесенных по графам; система мыслей, суждений, выраженных языком цифр | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

Тема 3. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ФАКТОРНОГО АНАЛИЗА | |||||||||||||||||||

|

3.1 |

Факторы в анализе |

Активно действующие силы, вызывающие положительные и отрицательные изменения в состоянии объекта и в показателях, его отражающих | |||||||||||||||||

|

3.2 |

Результативный показатель |

Показатель, рассматриваемый как результат воздействия одной или нескольких причин и выступающий в качестве объекта исследования | |||||||||||||||||

|

3.3 |

Факторные показатели |

Показатели, которые определяют изменение результативного показателя и выступают в ка-честве причин изменения его величины | |||||||||||||||||

|

3.4 |

Детерминированный факторный анализ |

Методика исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т. е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов | |||||||||||||||||

|

3.5 |

Стохастический анализ |

Методика исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной) | |||||||||||||||||

|

3.6 |

Прямой факторный анализ |

Исследование ведется дедуктивным способом – от общего к частному: определяется общее изменение результативного показателя, а затем оно раскладывается на влияние отдельных факторов | |||||||||||||||||

|

3.7 |

Обратный факторный анализ |

Осуществляет исследование причинно-след-ственных связей способом логической индукции – от оценки влияния частных, отдельных факторов на результативный показатель к обоб-щающим результатам | |||||||||||||||||

|

3.8 |

Одноступенчатый факторный анализ |

Используется для исследования факторов только одного уровня подчинения без детализации их на составные части. Например:

y = a

| |||||||||||||||||

|

3.9 |

Многоступенчатый факторный анализ |

Проводит детализацию факторов аиbна составные элементы с целью изучения их влияния на результативный показатель | |||||||||||||||||

|

3.10 |

Статический факторный анализ |

Применяется при изучении влияния факторов на результативный показатель на соответствующую дату года (на 11.10.2006 г., на 08.01.2007 г. и т. д.) | |||||||||||||||||

|

3.11 |

Динамический факторный анализ |

Представляет собой методику исследования причинно-следственных связей в динамике (за ряд лет, отчетный и предыдущий годы и т. д.) | |||||||||||||||||

|

3.12 |

Ретроспективный факторный анализ |

Изучает причины изменения результативных показателей за прошлые периоды | |||||||||||||||||

|

3.13 |

Перспективный факторный анализ |

Исследует изменение факторов и результативных показателей в перспективе | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

3.14 |

Моделирование

(аддитивная модель)

(мультипликативная модель)

(кратные модели)

(комбинированные (смешанные) модели) |

Один из важнейших методов познания, с помощью которого создается модель (условный образ) объекта исследования; взаимосвязь исследуемого показателя с факторными отражается в форме конкретного математического уравнения. При моделировании руководствуются следующими правилами: 1. Факторы и сами модели должны реально существовать, а не быть придуманными абстрактными величинами или явлениями. 2. Факторы должны находиться в причинно-следственной связи с изучаемыми показателями. 3. Все показатели должны быть количественно измеримыми, т. е. должны иметь единицу измерения. 4. Факторная модель должна обеспечивать возможность измерения влияния отдельных факторов, в ней должна учитываться соразмерность изменений результативного и факторных показателей, а сумма влияния отдельных факторов должна равняться общему приросту результативного показателя | |||||||||||||||||

|

3.15 |

Метод расширения

|

Способ преобразования кратных факторных моделей, предусматривающий расширение исходной факторной модели за счет умножения числителя и знаменателя дроби на один или несколько новых показателей | |||||||||||||||||

|

3.16 |

Метод удлинения

|

Один из методов преобразования кратных факторных моделей, предусматривающий удлинение числителя исходной модели путем замены одного или нескольких факторов на сумму однородных показателей | |||||||||||||||||

|

3.17 |

Метод сокращения

|

Представляет собой создание новой факторной модели путем деления числителя и знаменателя дроби на один и тот же показатель | |||||||||||||||||

|

3.18 |

Элиминирование |

Устранение, исключение воздействия на величину результативного показателя всех факторов, кроме одного | |||||||||||||||||

|

3.19 |

Способ цепной подстановки: |

Наиболее универсальный способ измерения влияния факторов в детерминированном факторном анализе, заключающийся в получении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на фактические | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

1) способ цепной подстановки в мультипликативной модели: y = abcd | |||||||||||||||||||

|

y0 = f(a0, b0, c0, d0); y1 = f(a1, b1, c1, d1);

ya =

y

yb =

y

yc =

y

Δy = y1 – y0= = f(a1, b1, c1, d1) – f(a0, b0, c0, d0); (1)

Δya = ya – y0 = = f(a1, b0, c0, d0) – f(a0, b0, c0, d0); (2)

Δyb = yb – ya= = f(a1, b1, c0, d0) – f(a1, b0, c0, d0); (3)

Δyc = yc – yb= = f(a1, b1, c1, d0) – f(a1, b1, c0, d0); (4)

Δyd=y1 – yc= = f(a1, b1, c1, d1) – f(a1, b1, c1, d0); (5)

|

1. Определение базисного (y0) и фактического (y1) значений обобщающего (результативного) показателя. 2. Определение промежуточных значений обобщающего показателя (yа, yb, yc, yd) при изменении факторов (a, b, c, d). Количество условных величин всегда на одну меньше количества факторов. 3. Определение изменения величины обобщающего показателя (Δy) по формуле (1).

4. Определение отклонений обобщающего показателя (Δyа, Δyb, Δyc, Δyd) за счет изменения факторов (a, b, c, d) по формулам (2, 3, 4, 5).

5. Определение общего прироста обобщающего показателя по формуле (6) | ||||||||||||||||||

|

2) способ

цепной подстановки в кратной модели:

| |||||||||||||||||||

|

|

1. Определение базисного (y0), фактического (y1) значений обобщающего показателя и расчет условного дополнительного показателя (уусл1).

2. Определение изменения величины обобщающего показателя (Δy).

3. Определение изменения величины обобщающего показателя (Δуа;Δуb) за счет изменения фактороваиb.

4. Общий прирост обобщающего показателя обязательно должен быть равен алгебраической сумме влияния факторов | ||||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

3) способ цепной подстановки в смешанных моделях мультипликативно-аддитивного и кратно-аддитивного типов:

| |||||||||||||||||||

|

|

| ||||||||||||||||||

|

Используя способ цепной подстановки, следует придерживаться следующей последовательности расчетов:сначала нужно учитывать изменение количественных, а затем качественных показателей (вначале необходимо изменить величину факторов первого уровня подчинения, а потом более низкого уровня подчинения: второго, третьего и т. д.) | |||||||||||||||||||

|

3.20 |

Способ абсолютных разниц (особенно эффективно применяется этот способ в том случае, если исходные данные уже содержат абсолютные отклонения по факторным показателям): |

Одна из модификаций элиминирования, применяемая для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мульти- пликативных и смешанных моделях типа y = (a – b)c и y = a(b – c) | |||||||||||||||||

|

1) способ абсолютных разниц в мультипликативной модели типа y = аbcd | |||||||||||||||||||

|

|

1. Определение изменения результативного показателя (Δy)по формуле (1). 2. Определение абсолютного отклонения факторов (a, b, c, d) по формулам (2, 3, 4, 5).

3. Определение изменения величины результативного показателя за счет факторов (a, b, c, d)по формулам (6, 7, 8, 9).

| ||||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

2) способ абсолютных разниц в смешанных моделях типа y = a(b – c) | |||||||||||||||||||

|

|

Величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него в модели, и на фактическую величину факторов, расположенных слева от него в модели. Способ абсолютных разниц дает те же результаты, что и способ цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов была равна общему его приросту | ||||||||||||||||||

|

3.21 |

Способ относительных разниц |

Одна из модификаций элиминирования, применяемая для измерения влияния факторов на прирост результативного показателя только в мультипликативных и комбинированных моделях типа y = (a–b)c | |||||||||||||||||

|

способ относительных разниц для мультипликативных моделей типа y = abcd | |||||||||||||||||||

|

Δy = y1 – y0; (5)

|

1. Определение относительного отклонения факторов a(b, c, d…) по формулам (1, 2, 3, 4).

2. Определение изменения результативного показателя по формуле (5).

3. Определение изменения величины результативного показателя за счет факторов a, b, c, d по формулам (6, 7, 8, 9) | ||||||||||||||||||

|

3.22 |

Индексный метод: |

Метод статистического исследования, основанный на относительных показателях динамики, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в плановом (базисном)периоде | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

1) индексный метод в мультипликативных моделях y = abc | |||||||||||||||||||

|

|

1. Определение общего индекса резуль-тативного показателя по формуле (1).

2. Определение относительного изменения результативного показателя за счет факторов а, b, спо формулам (2, 3, 4).

3. Определение

абсолютных приростов результативного

показателя за счет факторов a,

b, спо формулам (5, 6, 7), используя метод

расширения исходной факторной модели

за счет умножения числителя и

знаменателя дроби на один новый

показатель | ||||||||||||||||||

|

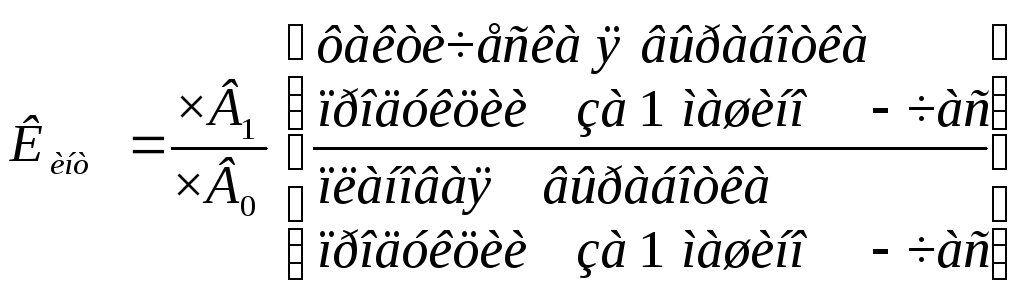

2) индексный метод в мультипликативных моделях y = x1 x2… xn | |||||||||||||||||||

|

Ix

Δyx

=(Ix

Δyx

=(Ix Δyx |

1. Определение относительного изменения результативного показателя за счет факторов x1, x2,…, xn .

2. Определение абсолютного изменения результативного показателя | ||||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

3.23 |

Интегральный метод |

Метод измерения влияния факторов в детерминированном факторном анализе, основывающийся на суммировании приращения функции, определенной как частная производная, умноженная на приращение аргумента на бесконечно малых промежутках. Применяется

для измерения влияния факторов в

мультипликативных, кратных и смешанных

моделях кратно-аддитивного

вида: | |||||||||||||||||

|

3.24 |

Логарифмический метод |

Метод измерения влияния факторов в детерминированном факторном анализе, основанный на логарифмически пропорциональном распределении остатка по двум искомым факторам. Применяется для измерения влияния факторов в мультипликативных моделях | |||||||||||||||||

|

3.25 |

Корреляционная (стохастическая) связь |

Неполная вероятностная зависимость между показателями, которая проявляется только при большом количестве наблюдений. Здесь каждой величине фактора может соответствовать несколько значений результативного показателя (парная и множественная корреляции) | |||||||||||||||||

|

3.26 |

Парная корреляция |

Связь между двумя показателями, один из которых является факторным, а другой – результативным | |||||||||||||||||

|

3.27 |

Множественная корреляция |

Возникает от взаимодействия нескольких факторов с результативным показателем | |||||||||||||||||

|

3.28 |

Коэффициент парной корреляции |

Показатель, характеризующий тесноту связи между двумя показателями в общем виде, т. е. с учетом взаимосвязей факторов, которые оказывают воздействие на результативный показатель | |||||||||||||||||

|

3.29 |

Коэффициент множественной корреляции |

Мера интенсивности, или степень тесноты, линейной статистической зависимости между одной из случайных величин и линейной комбинацией других | |||||||||||||||||

|

3.30 |

Линейный коэффициент корреляции |

Показатель, применяемый в стохастическом анализе для измерения тесноты связи между факторными и результативными показателями при линейной форме зависимости | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

Часть II. МЕТОДИКА КОМПЛЕКСНОГО АНАЛИЗА ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ Тема 4. АНАЛИЗ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ | |||||||||||||||||||

|

обобщающие показатели объема деятельности предприятия | |||||||||||||||||||

|

4.1 |

Объем произведенной продукции |

Объем всей произведенной продукции в той или иной отрасли материального производства в стоимостном (денежном) выражении. Рассчитывается в сопоставимых и текущих ценах | |||||||||||||||||

|

4.2 |

Объем реализации продукции (объем продаж, выручка от реализации) |

Объем, включающий стоимость реализованной продукции, определяемый или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах | |||||||||||||||||

|

4.3 |

Стоимостные измерители |

Применяются для обобщенной характеристики объемов производства | |||||||||||||||||

|

4.4 |

Натуральные показатели |

Используются при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции (штуки, метры и т. д.) | |||||||||||||||||

|

4.5 |

Условно-натуральные показатели |

Как и стоимостные применяются для обобщенной характеристики объемов производства продукции (тысячи условных банок – туб; количество условных ремонтов; условные пары обуви, исчисленные на основе коэффициентов их трудоемкости и т. д.) | |||||||||||||||||

|

4.6 |

Нормативные трудозатраты |

Используются для обобщенной оценки объемов выпуска продукции в тех случаях, когда не представляется возможным использовать натуральные или условно-натуральные показатели | |||||||||||||||||

|

анализ динамики и выполнения плана производства и реализации продукции | |||||||||||||||||||

|

4.7 |

Базисные темпы роста |

Определяют отношение объема производства (реализации) продукции каждого года динамического ряда к первому году динамического ряда, принятого за базу сравнения | |||||||||||||||||

|

4.8 |

Цепные темпы роста |

Отношение показателя каждого последующего периода к предыдущему | |||||||||||||||||

|

4.9 |

Расчет среднегодового темпа роста (прироста) по среднегеометрической:

|

ТВП – темп роста объема выпуска продукции; ТРП – темп роста объема реализации продукции; Тпр – темп прироста; (Т1, Т2, Тn); (Тр1, Тр2, ТРП) – годовые темпы роста соответственно объемов выпуска и реализации продукции

| |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

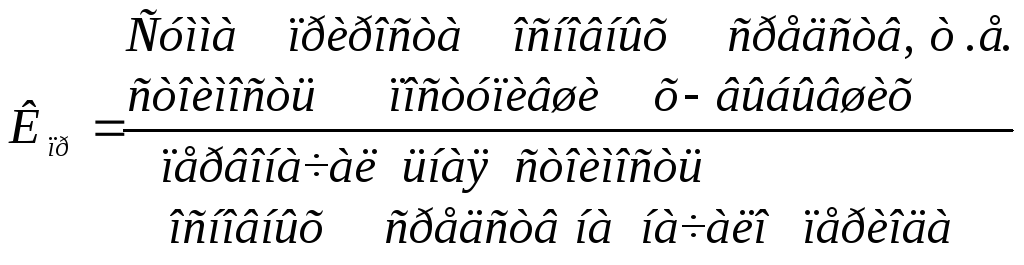

4.10 |

|

Кд.о– коэффициент выполнения договорных обязательств по поставкам продукции; ОП0– плановый объем отгрузки по договорным обязательствам; ОПн– недовыполнение планового объема отгрузки по договорным обязательствам | |||||||||||||||||

|

анализ ассортимента и структуры продукции | |||||||||||||||||||

|

4.11 |

Ассортимент продукции |

Перечень разновидности продукции одного и того же наименования по видам, типам, маркам и др. признакам с указанием количества по каждому из них. Различают ширину ассортимента продукции (количество наименований продукции)и его глубину(количество видов изделий на одно наименование продукции) | |||||||||||||||||

|

4.12 |

|

Кас– коэффициент изменений в ассортименте продукции. В выполнение плана по ассортименту засчитывается фактический выпуск продукции каждого вида, но не более запланированного | |||||||||||||||||

|

4.13 |

|

Кобн.ас– коэффициент обновления ассортимента | |||||||||||||||||

|

4.14 |

|

Кстр. акт – коэффициент структурной активности;

п– число номенклатурных групп(видов) продукции | |||||||||||||||||

|

4.15 |

Номенклатура |

Перечень наименований продукции одинакового назначения, реализуемой предприятием и представленной отдельной позицией плана с указанием кодов, установленных для соответствующих видов продукции в классификаторе промышленной продукции, действующем на территории СНГ | |||||||||||||||||

|

4.16 |

Структура |

Удельный вес каждой продукции в общем выпуске | |||||||||||||||||

|

4.17 |

Расчет влияния структуры производства на ВП, МЕ, С, ПР, R

|

| |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

4.18 |

|

Кв.п– коэффициент выполнения плана; ВП1– объем производства продукции фактический; ВП0 – объем производства продукции плановый | |||||||||||||||||

|

4.19 |

|

Удi (1, 0) – структурный фактор; Цi0 – цена планируемая | |||||||||||||||||

|

анализ качества произведенной продукции | |||||||||||||||||||

|

4.20 |

Качество продукции |

Понятие, которое характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации и унификации, надежность и долговечность | |||||||||||||||||

|

4.21 |

|

Цi – стоимостьi-го вида продукции;

| |||||||||||||||||

|

4.22 |

|

| |||||||||||||||||

|

анализ ритмичности работы предприятия | |||||||||||||||||||

|

4.23 |

Ритмичность |

Равномерный (или постепенно возрастающий) выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели | |||||||||||||||||

|

4.24 |

Прямые показатели ритмичности |

1. Коэффициенты ритмичности и вариации. 2. Удельный вес (доля) производства продукции: 2.1. За каждую декаду (сутки)к месячному, квартальному, годовому выпускам продукции. 2.2. За каждый месяц к квартальному выпуску продукции. 2.3. За каждый квартал к годовому объему производства. 2.4. В первую декаду отчетного месяца к третьей декаде предыдущего месяца | |||||||||||||||||

|

4.25 |

Косвенные показатели ритмичности |

Свидетельствуют о неритмичной работе предприятия: 1. Наличие доплат за сверхурочные работы. 2. Оплата простоя по вине хозяйствующего субъекта. 3. Потери от брака. 4. Штрафы за недопоставку продукции и т. д. | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

4.26 |

Коэффициент ритмичности |

Определяется путем суммирования фактических удельных весов выпуска продукции, зачтенных в выполнение плана по ритмичности за каждый период, но не более планового их уровня | |||||||||||||||||

|

4.27 |

|

Крт – коэффициент ритмичности;

ВП ВП0– плановый выпуск произведенной про-дукции за этот же отрезок времени;

ВП ВП | |||||||||||||||||

|

4.28 |

Коэффициент вариации (Кар) |

Определяется

как отношение среднеквадратичного

отклонения фактического выпуска от

планового задания по выпуску продукции

| |||||||||||||||||

|

4.29 |

Кв = |

Кв – коэффициент вариации; п – число суммируемых плановых заданий (n =3 декадам); ВП0j, ВП1j – плановый и фактический выпуск произведенной продукции заj-й плановый период времени, например за декаду | |||||||||||||||||

|

4.30 |

Коэффициент аритмичности |

Определяется как сумма положительных и отрицательных отклонений (в долях единицы) от планового задания за каждый день (декаду) в связи с его перевыполнением или недовыполнением | |||||||||||||||||

|

4.31 |

|

n– период времени; ПО, ОО – положительное и отрицательное отклонение от планового задания за каждый день (декаду) в связи с перевыполнением и соответственно недовыполнением планового задания; Кв.п– коэффициент выполнения плана | |||||||||||||||||

|

4.32 |

Упущенные возможности

|

ΔВП ВП | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

методики факторного анализа объема реализации продукции и поставки по договорам | |||||||||||||||||||

|

4.33 |

Реализация продукции |

Завершающая часть кругооборота средств предприятия. От ее величины зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости и рентабельности | |||||||||||||||||

|

4.34 |

Методика (вариант первый) анализа объема реализации при определении выручки от реализации продукции по ее отгрузке ГПн + ВП = РП + ГПк; РП = ГПн +ВП – ГПк;

ΔРП = РП1 – РП0 = = ΔГПн + ΔВП – ΔГПк |

ГПн, ГПк– стоимость остатков готовой продукции на складах предприятия соответственно на начало и конец периода; ВП– стоимость выпуска произведенной продукции; РП– стоимость реализованной продукции за отчетный период

| |||||||||||||||||

|

4.35 |

Методика (вариант второй) анализа объема реализации при определении выручки от реализации продукции по оплате отгруженной продукции

ГПн + ВП + Отн = = РП + Отк + ГПк;

РП = ГПн + ВП + Отн – – Отк –ГПк;

ΔРП=РП1 – РП0 = = ΔГПн + ΔВП + ΔОтн – – ΔОтк –ΔГПк |

Отн, Отк– стоимость остатков отгруженной продукции, но не оплаченной покупателями соответственно на начало и конец периода. Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для этого они должны быть исчислены по единой методологии и в единых ценах(плановых или фактических)без налогов и отчислений или по себестоимости(плановой или фактической). Следует помнить, что факторы изменения остатков готовой продукции на конец года (ГПк) и товаров отгруженных, но не оплаченных покупателями на конец года (Отк) оказывают на объем реализации влияние, обратное знаку изменения самих этих показателей

| |||||||||||||||||

|

4.36 |

Анализ выполнения договорных обязательств по поставкам продукции

|

Процент выполнения договорных обязательств рассчитывается по формуле (1), где ОтДОi, ОтДО – плановый объем отгрузки по договорным обязательствам i-й и всей продукции предприятия, млн. руб.; ОтНДi – недопоставкаi-й продукции по выполнению плана по договорным обязательствам, млн. руб.; От1ЗД – фактический объем отгруженнойпродукции(в сопоставимых ценах), но не более планового, засчитываемый в выполнение плана по договорным обязательствам, млн. руб. | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

Тема 5. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ | |||||||||||||||||||

|

анализ обеспеченности предприятия трудовыми ресурсами | |||||||||||||||||||

|

5.1 |

|

Кпр– коэффициент оборота по приему рабочих | |||||||||||||||||

|

5.2 |

|

Кв– коэффициент оборота по выбытию | |||||||||||||||||

|

5.3 |

|

Кт.к– коэффициент текучести кадров | |||||||||||||||||

|

5.4 |

|

Кп.с– коэффициент постоянства состава персонала предприятия | |||||||||||||||||

|

анализ использования фонда рабочего времени | |||||||||||||||||||

|

5.5 |

Фонд рабочего времени |

Время работы работников в течение определенного календарного периода (года, квартала, месяца) | |||||||||||||||||

|

5.6 |

ФРВр = ЧР × Др × Пр |

ФРВр– фонд рабочего времени всех рабочих; ЧР– среднесписочная численность рабочих за год; Др – среднее число рабочих дней в году, отработанных одним рабочим; Пр – средняя продолжительность рабочего дня | |||||||||||||||||

|

анализ производительности труда | |||||||||||||||||||

|

5.7 |

Обобщающие показатели |

Среднегодовая выработка продукции одним ра-ботающим; среднегодовая, среднедневная и среднечасовая выработка продукции на одного рабочего. В Республике Беларусь для исчисления обобщающих показателей используется объем произведенной продукции в сопоставимых ценах, за исключением всех налогов и отчислений, включаемых в состав отпускной цены | |||||||||||||||||

|

5.8 |

Частные показатели |

Затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-час или человеко-день | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

5.9 |

|

СГВ– среднегодовая выработка продукции одним работником; ВП – объем произведенной продукции в сопоставимых ценах, млн. руб.; Ч – среднегодовая численность работающих; СГВр, СДВр, СЧВр – среднегодовая, среднедневная и среднечасовая выработки продукции на одного рабочего, млн. руб.; Удр – удельный вес рабочих в общей чис-ленности работников(коэффициент) | |||||||||||||||||

|

анализ трудоемкости продукции | |||||||||||||||||||

|

5.10 |

Трудоемкость единицы продукции

|

Затраты рабочего времени на единицу или весь объем изготовленной продукции. Трудоемкость единицы продукции (ТЕ) рассчитывается отношением фонда рабочего времени всех работников на изготовление i-го вида продукции к объему его производства в натуральном или условно-натуральном измерении | |||||||||||||||||

|

5.11 |

Трудоемкость одного рубля продукции

|

ФРВ – фонд рабочего времени всех работников на производство всей продукции; ВП– стоимость произведенной продукции. Показатель, обратный среднечасовой выработке продукции | |||||||||||||||||

|

анализ фонда заработной платы, включаемого в себестоимость продукции | |||||||||||||||||||

|

5.12 |

Фонд заработной платы |

Фонд заработной платы по действующей инструкции органов статистики включает в себя не только фонд оплаты труда, относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия | |||||||||||||||||

|

5.13 |

ΔФЗПабс=ФЗП1 – ФЗП0 |

ΔФЗПабс – абсолютное отклонение фонда заработной платы, которое рассчитывается без учета степени выполнения плана по производству продукции (по нему нельзя судить об экономии или перерасходе фонда заработной платы) | |||||||||||||||||

|

5.14 |

ΔФЗПотн = ФЗП1 – ФЗПск= = ФЗП1 – (ФЗП0 пер × × Кв.п+ФЗП0 пост) |

ΔФЗПотн– относительное отклонение по фонду заработной платы, которое учитывает степень выполнения плана по производству продукции; ФЗП1– фонд зарплаты фактический; ФЗПск– фонд зарплаты плановый, скоррек-тированный; ФЗП0 пер иФЗП0 пост – переменная и постоянная сумма планового фонда зарплаты; Кв.п – коэффициент выполнения плана по выпуску продукции | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

5.15 |

Переменная часть фонда заработной платы |

Корректируется только переменная часть фонда зарплаты, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты. Зависит от объема выпуска продукции (VВП), его структуры(Удi),удельной трудоемкости(ТЕi)и уровня среднечасовой оплаты труда(ОТi ) | |||||||||||||||||

|

5.16 |

Постоянная часть фонда заработной платы |

Не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам; зарплата служащих по окладам, работников детских садов, клубов, санаториев-профилакториев; все виды доплат; оплата труда работников непромышленных производств и соответствующая сумма отпускных). Зависит от численности работников, количества отработанных дней одним работником в среднем за год, средней продолжительности рабочего дня и среднечасовой заработной платы | |||||||||||||||||

|

5.17 |

ЗПобщ = Σ(VВПобщ × Удi × ОТi) |

ЗПобщ – общая сумма прямой заработной платы в целом по предприятию; ОТi– среднечасовая оплата труда; Удi– структура производства | |||||||||||||||||

|

5.18 |

ЗПi = VВПi ×ТЕi × ОТi |

ЗПi – сумма прямой заработной платы на весь объем производстваi-го вида продукции; ТЕi – удельная трудоемкость продукции | |||||||||||||||||

|

5.19 |

УЗПi = TEi × ОТi |

УЗПi– сумма прямой заработной платы за единицу продукцииi-го вида | |||||||||||||||||

|

5.20 |

ФЗП = Ч × ГЗП;

ФЗП = Ч × Д × ДЗП;

ФЗП = Ч × Д × П × ЧЗП |

ФЗП– фонд заработной платы промышленно-производственного персонала; Ч– среднегодовая численность работников; ГЗП– среднегодовая зарплата одного работника; Д– количество отработанных дней одним работником в среднем за год; ДЗП – среднедневная заработная плата одного работника; П– средняя продолжительность рабочего дня; ЧЗП– среднечасовая зарплата одного работника

| |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

5.21 |

ГЗПр = Др × Пр × ЧЗПр |

ГЗПр – среднегодовая зарплата одного рабочего; Др – количество отработанных дней одним рабочим в среднем за год; Пр – средняя продолжительность рабочей смены; ЧЗПр– среднечасовая заработная плата одного рабочего. В процессе анализа необходимо изучить выполнение плана мероприятий по снижению трудоемкости продукции, своевременность пересмотра норм выработок и расценок, правильность оплаты по тарифам, начисления доплат за стаж работы, сверхурочные часы, время простоя по вине предприятия и др. | |||||||||||||||||

|

5.22 |

Соответствие между темпами роста средней заработной платы и производительностью труда |

Для расширенного воспроизводства, получения прибыли и повышения рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходят перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли | |||||||||||||||||

|

5.23 |

Ic.з

= |

Ic.з– индекс среднегодовой зарплаты работающих(характеризует изменение среднего заработка работающих за тот или иной отрезок времени: год, месяц, день, час); ГЗП1 – среднегодовая заработная плата одного работника за отчетный период; ГЗП0– среднегодовая заработная плата одного работника в базисном периоде | |||||||||||||||||

|

5.24 |

IГВ

= |

IГВ– индекс производительности труда работников предприятия; ГВ1, ГВ0 – среднегодовая выработка одного работника фактическая и плановая | |||||||||||||||||

|

5.25 |

Коп

= |

Коп – коэффициент опережения | |||||||||||||||||

|

5.26 |

Э = ФЗП1

|

Формула для определения суммы экономии (-Э)или перерасхода(+Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты. ФЗП1– фактический фонд заработной платы всех работников | |||||||||||||||||

|

5.27 |

|

В условиях инфляции при анализе индекса роста средней заработной платы необходимо учитывать индекс роста цен на потребительские товары и услуги ( Iц )за анализируемый период | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

Тема 6. АНАЛИЗ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ | |||||||||||||||||||

|

6.1 |

Основные средства |

Совокупность материально-вещественных цен-ностей, которые используются в натуральной форме в течение длительного времени как в сфере материального производства, так и в сфере непроизводственной и переносят свою стоимость на готовую продукцию по частям (по мере износа) – здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства и др. | |||||||||||||||||

|

анализ движения и технического состояния основных средств | |||||||||||||||||||

|

6.2 |

|

Кобн – коэффициент обновления, характеризующий долю новых основных средств в общей их стоимости на конец года | |||||||||||||||||

|

6.3 |

|

Тобн – срок обновления основных средств | |||||||||||||||||

|

6.4 |

|

Квыб– коэффициент выбытия | |||||||||||||||||

|

6.5 |

|

Кпр – коэффициент прироста | |||||||||||||||||

|

6.6 |

|

Кизн – коэффициент износа | |||||||||||||||||

|

6.7 |

Кг

|

Кг– коэффициент технической годности | |||||||||||||||||

|

установление обеспеченности предприятия основными средствами | |||||||||||||||||||

|

6.8 |

|

ФВ– фондовооруженность труда | |||||||||||||||||

|

6.9 |

|

ТВ– техническая вооруженность труда | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

анализ интенсивности и эффективности использования основных производственных средств | |||||||||||||||||||

|

6.10 |

|

RОПС– фондорентабельность(обобщающая характеристика эффективности использования основных средств) | |||||||||||||||||

|

6.11 |

|

ФООПС – фондоотдача основных производственных средств(показатель уровня интенсивности использования основных производственных средств) | |||||||||||||||||

|

6.12 |

|

ФО а – фондоотдача активной части основных производственных средств (показатель уровня интенсивности использования основных производственных средств) | |||||||||||||||||

|

6.13 |

|

ФО м – фондоотдача машин и технологического оборудования (показатель уровня интенсивности использования основных производственных средств) | |||||||||||||||||

|

6.14 |

|

ФЕ – фондоемкость (показатель уровня интенсивности использования основных производственных средств) | |||||||||||||||||

|

6.15 |

ЭОПС = ОПС1 – ОПС0 × Iп.п |

ЭОПС – относительная экономия основных производственных средств (показатель уровня интенсивности использования основных производственных средств); ОПС0, ОПС1– среднегодовая стоимость основных производственных средств соответственно в базисном и отчетном годах; Iп.п – индекс произведенной продукции | |||||||||||||||||

|

изучение влияния изменения факторов на изменение RОПС, ФООПС, ВПОПС, ФОм | |||||||||||||||||||

|

6.16 |

RОПС = ФООПС × Rп.п;

RОПС = ФООПС × Др.п × Rоб |

Rп.п – рентабельность производственной продукции; Др.п– доля реализованной продукции в общем ее выпуске; Rоб – рентабельность продаж | |||||||||||||||||

|

6.17 |

ФООПС = УД а × УД м × ФО м |

УД а – удельный вес активной части основных производственных средств; УД м – удельный вес действующего оборудования и машин в активной части производственных средств; ФО м– фондоотдача действующего оборудования и машин | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

6.18 |

ВПОПС = ОПС × ФООПС |

ВПОПС – стоимость произведенной продукции, определяемой эффективностью использования ОПС; ОПС– стоимость основных производственных средств; ФООПС – фондоотдача основных производственных средств | |||||||||||||||||

|

6.19 |

|

ФО м – фондоотдача машин и технологического оборудования; Д – количество отработанных машино-дней действующим оборудованием; Ксм – коэффициент сменности работы оборудования; П– продолжительность смены работы обору-дования; ЧВ– среднечасовая выработка; Ц– среднегодовая стоимость единицы оборудования(структура оборудования) | |||||||||||||||||

|

анализ использования производственной мощности предприятия | |||||||||||||||||||

|

6.20 |

|

Ки.м– коэффициент использования производственной мощности | |||||||||||||||||

|

анализ использования технологического оборудования | |||||||||||||||||||

|

6.21 |

Группы оборудования |

Наличное; установленное (сданное в эксплуатацию); действующее (фактически используемое в производстве); находящееся в ремонте и на модернизации; резервное | |||||||||||||||||

|

6.22 |

степень привлечения оборудования в производство | ||||||||||||||||||

|

|

К уи.н.о– коэффициент использования наличного оборудования(по установленному) | ||||||||||||||||||

|

6.23 |

|

К ди.н.о – коэффициент использования наличного оборудования(по действующему) | |||||||||||||||||

|

6.24 |

|

Ки.у.о– коэффициент использования установленного оборудования | |||||||||||||||||

|

6.25 |

характеристика степени экстенсивной загрузки оборудования | ||||||||||||||||||

|

Календарный фонд времени |

Максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч и на количество единиц установленного оборудования) | ||||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

6.26 |

Режимный фонд времени |

Количество единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности | |||||||||||||||||

|

6.27 |

Плановый фонд времени |

Время работы оборудования по плану. Отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации | |||||||||||||||||

|

6.28 |

Фактический фонд времени |

Отработанное время по данным учета | |||||||||||||||||

|

6.29 |

характеристика использования времени работы оборудования | ||||||||||||||||||

|

|

Кк.ф – коэффициент использования календарного фонда вре-мени; Т1 – фактический фонд рабочего времени оборудования; Тк– календарный фонд рабочего времени | ||||||||||||||||||

|

6.30 |

|

Кр.ф– коэффициент использования режимного фонда времени; Тр– режимный фонд рабочего времени оборудования | |||||||||||||||||

|

6.31 |

|

Кп.ф– коэффициент использования планового фонда времени; Т0 – плановый фонд рабочего времени оборудования | |||||||||||||||||

|

6.32 |

|

Удпр– удельный вес простоев в календарном фонде; ПР– простой оборудования; Тк– календарный фонд рабочего времени оборудования | |||||||||||||||||

|

6.33 |

характеристика степени интенсивной загрузки оборудования | ||||||||||||||||||

|

|

Кинт– коэффициент интенсивной загрузки оборудования; ЧВ1, ЧВ0– соответственно фактическая и плановая среднечасовая выработки | ||||||||||||||||||

|

6.34 |

|

IК– коэффициент интегральной нагрузки; Кп.ф– коэффициент экстенсивной загрузки оборудования(коэффициент использования планового фонда времени); Кинт– коэффициент интенсивной загрузки оборудования | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

Тема 7. АНАЛИЗ МАТЕРИАЛЬНЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ | |||||||||||||||||||

|

7.1 |

Материально-техническое обеспечение |

Процесс обеспечения потребностей предприятия средствами и предметами труда для использования в сфере материального производства и сфере непроизводственной деятельности | |||||||||||||||||

|

7.2 |

Материальные ресурсы |

Предметы труда: сырье, основные и вспомогательные материалы, полуфабрикаты, топливо, незавершенное производство и отходы производства, а также запасные части машин, предназначенные для ремонта оборудования, тара и тарные материалы | |||||||||||||||||

|

анализ обеспеченности предприятия материальными ресурсами | |||||||||||||||||||

|

7.3 |

|

Коб – коэффициент обеспечения потребности в источниках покрытия; ИППвнутр – внутренние источники покрытия потребности; ЗД – обеспеченность потребности в завозе материальных ресурсов договорами на их поставку; ПП – плановая потребность в материальных ресурсах | |||||||||||||||||

|

7.4 |

|

Зтек – текущие запасы сырья и материалов на складах; Инт – интервал поставки в днях; Рсут – среднесуточный расходi-го материала | |||||||||||||||||

|

определение потерь выпуска продукции из-за недопоставки материалов | |||||||||||||||||||

|

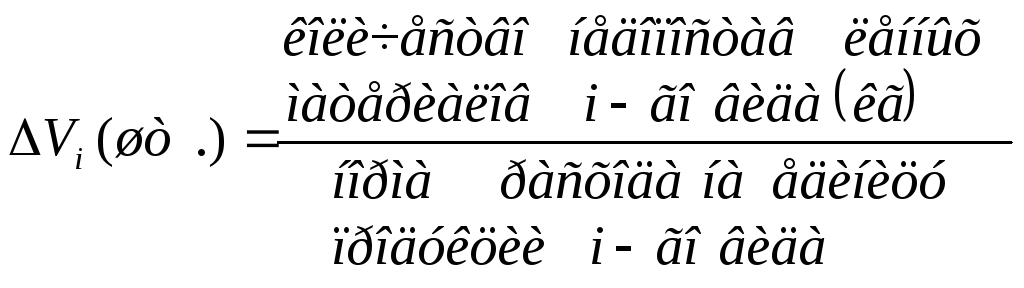

7.5 |

|

ΔVi– потериi-го вида продукции | |||||||||||||||||

|

определение потерь выпуска продукции из-за низкого качества сырья | |||||||||||||||||||

|

7.6 |

|

ΔVi– потериi-го вида продукции из-за низкого качества сырья и материалов | |||||||||||||||||

|

определение потерь выпуска продукции из-за неритмичной поставки сырья | |||||||||||||||||||

|

7.7 |

ΔVi

= ВСП × CЧВ |

ΔVi– потериi-го вида продукции; ВСП – количество человеко-часов простоя из-за отсутствия сырья(внутрисменные потери);

CЧВ

| |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

анализ эффективности использования материальных ресурсов: обобщающие показатели | |||||||||||||||||||

|

7.8 |

Прибыль на рубль материальных затрат

Изменение прибыли на рубль материальных затрат за счет: материалоотдачи

доли реализованной продукции в общем объеме ее производства

рентабельности продаж

|

Является наиболее обобщающим показателем эффективности использования материальных ресурсов. Определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат.

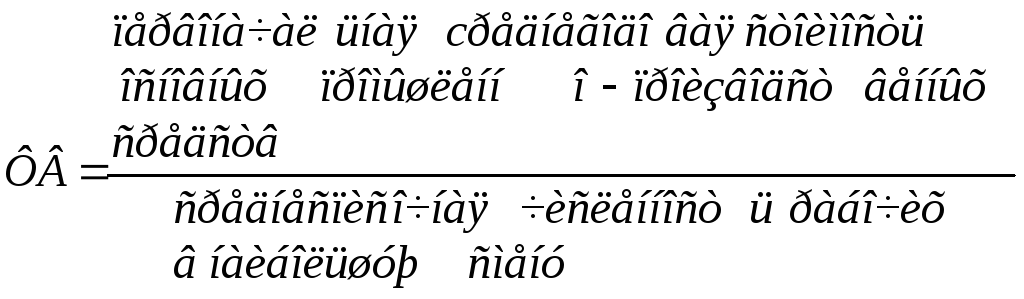

П – прибыль от реализации продукции; В – выручка от реализации продукции; Rоб – рентабельность оборота; Др.п – доля реализованной продукции в общем объеме выпуска товарной продукции; МО – материалоотдача | |||||||||||||||||

|

7.9 |

Материалоотдача

|

Характеризует отдачу материалов, т. е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т. д.). ВП – стоимость произведенной продукции;

| |||||||||||||||||

|

7.10 |

Общая материалоемкость продукции

|

МЕ – материалоемкость; МЗ – материальные затраты; ВП – стоимость произведенной продукции; VВПобщ – объем произведенной продукции; Удi – структура произведенной продукции; УРi – расход материалов на единицу продукции; ЦМ – цены на материальные ресурсы; Н– постоянные материальные затраты; ЦПi – отпускные цены на продукцию | |||||||||||||||||

|

7.11 |

анализ влияния факторов на материалоtмкость продукции: 1) затраты материалов на производство продукции: | ||||||||||||||||||

|

|

а) базового периода | ||||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

7.12 |

|

б) базового периода, пересчитанного на фактический выпуск продукции отчетного периода при сохранении базовой ее структуры | |||||||||||||||||

|

7.13 |

|

в) по базовым нормам и ценам на выпуск продукции отчетного периода | |||||||||||||||||

|

7.14 |

|

г) фактические отчетного периода по базовым ценам | |||||||||||||||||

|

7.15 |

|

д) фактические отчетного периода | |||||||||||||||||

|

7.16 |

2) стоимость валового выпуска продукции | ||||||||||||||||||

|

|

а) базового периода | ||||||||||||||||||

|

7.17 |

|

б) отчетного периода при базовой структуре и базовых ценах | |||||||||||||||||

|

7.18 |

|

в) при фактическом объеме и структуре отчетного периода | |||||||||||||||||

|

7.19 |

|

г) фактические отчетного периода | |||||||||||||||||

|

7.20 |

Удельная материалоемкость |

В стоимостном отношении (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене); в натуральном или условно-натураль-ном выражении (отношение количества или массы израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида) | |||||||||||||||||

|

7.21 |

Коэффициент соотношения темпов роста объема производства и материальных затрат

|

Характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста. Определяется отношением индекса произведенной (IВП)продукции к индексу материальных затрат(IМЗ) | |||||||||||||||||

|

7.22 |

Удельный вес материальных затрат в себестоимости

|

Динамика этого показателя характеризует изменение материалоемкости продукции. УдМЗ – удельный вес материальных затрат в себестоимости; Сполн – полная себестоимость произведенной продукции | |||||||||||||||||

|

7.23 |

Коэффициент использования материальных затрат

|

Отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем произведенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

7.24 |

частные показатели | ||||||||||||||||||

|

|

СЕ – сырьеемкость

| ||||||||||||||||||

|

7.25 |

|

ТЕ – топливоемкость | |||||||||||||||||

|

7.26 |

|

ЭЕ – энергоемкость | |||||||||||||||||

|

зависимость объема производства продукции от наличия и использования материальных ресурсов | |||||||||||||||||||

|

7.27 |

|

КЗ – количество закупленных сырья и материалов; Ост – переходящие остатки сырья и материалов; Отх – сверхнормативные отходы из-за низкого качества сырья, замены материалов и других факторов; УР – удельный расход сырья на единицу продукции | |||||||||||||||||

|

7.28 |

расчет влияния факторов на выпуск продукции способом абсолютных разниц | ||||||||||||||||||

|

|

Количество закупленного материала (определение возможных потерь продукции в связи с недопоставкой сырья и материалов) | ||||||||||||||||||

|

7.29 |

|

Изменение переходящих остатков (определение количества продукции, изготовленной из остатков сырья и материалов) | |||||||||||||||||

|

7.30 |

|

Сверхнормативные отходы материала (определение возможных потерь продукции в результате сверхнормативных отходов) | |||||||||||||||||

|

7.31 |

|

Изменение расхода материала на единицу продукции (определение количества продукции, которую могли бы изготовить, если бы не было перерасхода материалов) | |||||||||||||||||

|

|

|

в том числе: за счет технологии производстава (определение резерва роста выпуска продукции при сокращении расходов на единицу продукции за счет совершенствования техники и технологии производства) | |||||||||||||||||

|

|

|

за счет качества сырья (определение резерва роста выпуска продукции при сокращении расходов на единицу продукции за счет заготовки более качественного сырья) | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

Тема 8. АНАЛИЗ ЗАТРАТ НА ПРОИЗВОДСТВО (ИЗДЕРЖЕК ОБРАЩЕНИЯ) И СЕБЕСТОИМОСТИ ПРОДУКЦИИ, ТОВАРОВ, УСЛУГ | |||||||||||||||||||

|

8.1 |

Себестоимость |

Выраженные в денежной форме текущие затраты предприятия, организации на производство и реализацию продукции (включают материальные затраты, амортизацию основных средств, заработную плату основного и вспомогательного персонала, дополнительные (накладные) расходы) | |||||||||||||||||

|

8.2 |

Материальные затраты |

Вид затрат, образующих себестоимость продукции и представляющий собой расходы, осуществленные на приобретение необходимых для производства товаров расходуемых материальных ресурсов. К материальным затратам относятся расходы на приобретение:сырья, входящего в состав произведенных и реализованных товаров;материалов,используемых: а) в процессе производства товаров; б) для упаковки произведенных товаров; в) на другие производственные и хозяйственные нужды (ремонт, эксплуатация и др.); запасных частейдля ремонта оборудования;других средств труда, не относимых к основным средствам;спецодежды; комплектующих изделий; топлива и энергии всех видов, расходуемых на технологические цели, отопление и пр.транспортных работпо обслуживанию производства;работ и услуг производственного характера, не относящихся к основному виду деятельности | |||||||||||||||||

|

8.3 |

Амортизация основных средств (основных фондов) |

Процесс переноса стоимости постепенно изнашивающихся основных средств на изготовленную продукцию. Начисляется ежемесячно по установленным нормативам отчислений и включается в себестоимость продукции | |||||||||||||||||

|

8.4 |

Затраты на оплату труда |

Составная часть, элемент себестоимости продукции и услуг, отражающий затраты на оплату труда основного производственного персонала предприятия, включая заработную плату, премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты | |||||||||||||||||

|

8.5 |

Накладные расходы |

На организацию, управление и обслуживание производства (заработная плата аппарата управления и обслуживающего персонала, аренда помещений, затраты на отопление, текущий ремонт и прочие косвенные расходы). При выпуске нескольких видов продукции накладные расходы распределяются между ними косвенным способом(пропорционально отработанным чел.-час и др.) | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

анализ общей суммы затрат на производство продукции | |||||||||||||||||||

|

8.6 |

|

Зобщ– общая сумма затрат на производство продукции; А – абсолютная сумма постоянных расходов на весь выпуск продукции; bi – уровень переменных расходов на единицу продукции(услуг); VВП – объем производства продукции (услуг); Уд – структура произведенной продукции | |||||||||||||||||

|

8.7 |

|

Затраты базового периода | |||||||||||||||||

|

8.8 |

|

Затраты базового периода, пересчитанные на фактический объем производства продукции отчетного периода при сохранении ее базовой структуры | |||||||||||||||||

|

8.9 |

|

Затраты по базовому уровню на фактический выпуск продукции отчетного периода при фактической ее структуре в отчетном периоде | |||||||||||||||||

|

8.10 |

|

Затраты отчетного периода при базовой величине постоянных затрат | |||||||||||||||||

|

8.11 |

|

Затраты отчетного периода | |||||||||||||||||

|

анализ изменений в структуре по элементам затрат и статьям калькуляции | |||||||||||||||||||

|

8.12 |

Элементы затрат (для изучения материалоемкости, энергоемкости, трудоемкости, фондоемкости и установления влияния НТП на структуру затрат) |

Материальные затраты (сырье и материалы, покупные комплектующие изделия и т. д.), затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты(арендная плата, страховые платежи и др.) | |||||||||||||||||

|

8.13 |

Статьи калькуляции (для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения) |

Сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, общепроизводственные расходы, общехозяйственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы | |||||||||||||||||

|

8.14 |

Прямые затраты (прямо относятся на тот или другой объект калькуляции) |

Связаны с производством определенных видов продукции (сырье, материалы, зарплата производственных рабочих и пр.) | |||||||||||||||||

|

8.15 |

Косвенные расходы (общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др.) |

Связаны с производством нескольких видов продукции и распределяются по объектам калькуляции пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади и т. д.) | |||||||||||||||||

|

8.16 |

Явные издержки |

Принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий (зарплата рабочих, служащих, комиссионные выплаты, выплаты банкам, оплата транспортных расходов и др.) | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

8.17 |

Неявные (имплицитные) издержки |

Альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы или находящихся в собственности фирмы как юридического лица | |||||||||||||||||

|

8.18 |

Переменные затраты |

Зависят от объема производства и продажи продукции (прямые затраты ресурсов на производство и реализацию продукции – прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.) | |||||||||||||||||

|

8.19 |

Постоянные затраты |

Не зависят от динамики объема производства и продажи продукции (амортизация, арендная плата, заработная плата обслуживающего персонала на почасовой оплате, расходы, связанные с управлением и организацией производства, и т. д.) | |||||||||||||||||

|

анализ затрат на рубль произведенной продукции | |||||||||||||||||||

|

8.20 |

УЗ < 1(производство продукции рентабельно); УЗ > 1 (производство убыточно) |

УЗ – важный обобщающий показатель себестоимости продукции – затраты на рубль продукции, который характеризует издержкоемкость продукции; Цi – цена на продукциюi-го вида; Зобщ – общая сумма затрат на производство и реализацию продукции; ВП – стоимость произведенной продукции | |||||||||||||||||

|

8.21 |

|

Базовый уровень затрат на рубль продукции при базовом значении всех факторов | |||||||||||||||||

|

8.22 |

|

Затраты на рубль продукции при фактическом объеме произведенной продукции в отчетном периоде | |||||||||||||||||

|

8.23 |

|

Затраты на рубль произведенной продукции при фактическом объеме продукции и фактической структуре в отчетном периоде, но при базовой величине остальных факторов | |||||||||||||||||

|

8.24 |

|

Затраты на рубль произведенной продукции при фактическом уровне переменных затрат на единицу продукции

| |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

8.25 |

|

Затраты на рубль произведенной продукции при фактической сумме постоянных расходов (при общей сумме затрат), но при плановой цене на продукцию | |||||||||||||||||

|

8.26 |

|

Фактические удельные затраты на рубль произведенной продукции в отчетном периоде | |||||||||||||||||

|

анализ влияния исследуемых факторов на изменение суммы прибыли | |||||||||||||||||||

|

8.27 |

|

ΔПхi– изменение суммы прибыли; ΔУЗхi – абсолютные приросты затрат на рубль продукции за счет каждого фактора;

| |||||||||||||||||

|

анализ себестоимости важнейших изделий | |||||||||||||||||||

|

8.28 |

|

Ci – себестоимость единицыi-го вида продукции; Ai – сумма постоянных затрат, отнесенная на i-й вид продукции; bi – сумма переменных затрат на единицуi-го вида продукции; VВПi–объем выпускаi-го вида продукции в физических единицах | |||||||||||||||||

|

анализ прямых материальных затрат | |||||||||||||||||||

|

8.29 |

|

МЗобщ – прямые материальные затраты на производство продукции; VВПобщ – объем производства продукции; Удi – структура продукции; УРi – количество (масса) израсходованных материалов на единицу продукции; Цi – средняя цена единицы материалов | |||||||||||||||||

|

8.30 |

|

УМЗi –удельные материальные затраты на единицу продукции | |||||||||||||||||

|

8.31 |

|

МЗi – сумма прямых материальных затрат на весь объем производства каждого вида продукции | |||||||||||||||||

|

8.32 |

|

МЗобщ– общая сумма материальных затрат в целом по предприятию | |||||||||||||||||

|

8.33 |

|

ΔМЗхi–прирост суммы материальных затрат на производствоi-го вида изделия за счет расхода сырья и материалов на единицу продукции

| |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

8.34 |

|

ΔМЗхi–изменение общей суммы материальных затрат на прозводствоi-го вида изделия за счет изменения средней отпускной цены единицы материалов | |||||||||||||||||

|

анализ прямых трудовых затрат (факторы изменения прямой заработной платы) | |||||||||||||||||||

|

8.35 |

|

УЗПi– сумма прямой заработной платы на единицу продукцииi-го вида; TEi– трудоемкость отдельных изделий; OTi– уровень оплаты труда за человеко-час | |||||||||||||||||

|

8.36 |

|

ЗПi– сумма прямой заработной платы на весь объем производстваi-го вида продукции; VВПi– объемi-го вида продукции | |||||||||||||||||

|

8.37 |

|

ЗПобщ– общая сумма прямой заработной платы в целом по предприятию на весь выпуск продукции; Удi – структура продукции | |||||||||||||||||

|

8.38 |

|

ΔЗПxi – изменение прямой заработной платы за счет изменения трудоемкости продукции, которая зависит от внедрения новой, прогрессивной техники и технологии, организации труда, квалификации работников и других инновационных мероприятий | |||||||||||||||||

|

8.39 |

|

ΔЗПxi – изменение прямой заработной платы за счет изменения уровня оплаты труда, который зависит от внедрения научно-технических мероприятий | |||||||||||||||||

|

анализ косвенных затрат | |||||||||||||||||||

|

8.40 |

Расходы по содержанию и эксплуатации машин и оборудования

|

Зск– затраты, скорректированные на изменение выпуска продукции; Зо– базовая сумма затрат по статье; ΔВП%– изменение объема выпуска товарной продукции, %; Кз – коэффициент зависимости затрат от объема производства продукции | |||||||||||||||||

|

8.41 |

Общая сумма амортизации

|

ΔУдi– структурные сдвиги в составе фондов | |||||||||||||||||

|

8.42 |

Удельная амортизация на единицу продукции |

Чем больше продукции выпущено на имеющихся производственных мощностях, тем меньше амортизации и других постоянных затрат приходится на единицу продукции | |||||||||||||||||

|

8.43 |

Величина эксплуатационных расходов |

Зависит от количества эксплуатируемых объектов, времени их работы и удельных расходов на 1 машино-час работы | |||||||||||||||||

|

8.44 |

Затраты на ремонт оборудования |

Изменяются из-за изменения объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, экономного их использования | |||||||||||||||||

|

8.45 |

Сумма износа инвентаря |

Изменяется за счет изменения объема производства продукции и уровня расходов на одно изделие | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

8.46 |

Сумма расходов по внутреннему перемещению грузов |

Зависит от вида транспортных средств, полноты их использования, степени выполнения производственной программы, экономного использования средств на содержание и эксплуатацию транспорта | |||||||||||||||||

|

8.47 |

Анализ общепроизводственных и общехозяйственных расходов |

Общепроизводственные расходы – статья калькуляции себестоимости продукции, включающая затраты по содержанию и эксплуатации машин и оборудования, а также связанные с организацией, обслуживанием и управлением производством (цеховые расходы) и непроизводительные расходы. Общехозяйственные расходы– затраты, связанные с обслуживанием и организацией производства, управлением предприятием в целом. Представляют собой в основном постоянные затраты. Для анализа по статьям затрат используют данные аналитического бухгалтерского учета. По каждой статье выявляют абсолютное и относительное отклонения от плана и их причины. При проверке выполнения сметы нельзя всю полученную информацию считать заслугой предприятия, так же как и все допущенные перерасходы оценивать отрицательно без рассмотрения причин экономии или перерасхода | |||||||||||||||||

|

8.48 |

Экономия неоправданная |

Экономия, связанная с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, подготовке и переподготовке кадров и т. д. | |||||||||||||||||

|

8.49 |

Перерасход оправданный |

Это перерасход по статьям, которые обуславливают в дальнейшем увеличение производительности труда. К нему относятся затраты на: • различные опыты и испытания; • рационализацию и изобретательство; • внедрение мероприятий научной организации труда и т. д. | |||||||||||||||||

|

8.50 |

Непроизводительные затраты |

Потери от порчи и недостачи сырья (материалов)и готовой продукции; оплата труда рабочих во время простоев, имеющих место по вине цеха, доплаты за это время и в связи с использованием рабочих на работах, требующих менее квалифицированного труда, с отчислениями в бюджет и внебюджетные фонды; стоимость сырья, материалов, топлива и энергии, непроизводительно затраченных в период остановки производства; недостачи и потери материальных ценностей(за вычетом излишков); прочие непроизводительные расходы | |||||||||||||||||

|

1 |

2 |

3 | |||||||||||||||||

|

8.51 |

Анализ общепроизводственных и общехозяйственных расходов в себестоимости единицы изделия:

|

| |||||||||||||||||

|

8.52 |

Коммерческие расходы |