5. Фінансовий аналіз звітності

Здійснюючи фінансовий аналіз звітності підприємства аудитор, насамперед, досліджує показники балансу, його актив і пасив, тобто їхні статті. На підставі даних балансу і звіту про фінансові результати аудитор розраховує коефіцієнти платоспроможності (ліквідності) і рентабельності активів і пасивів.

Вивчення структури балансу допомагає встановити, як розподіляються активи підприємства, зокрема запаси і дебіторська заборгованість, з одного боку, і як розподілені джерела цих активів між довгостроковими, поточними зобов'язаннями і власним капіталом, з іншого. Для цього спочатку визначаємо динаміку оборотності запасів і дебіторської заборгованості шляхом використання даних балансу і звіту про фінансові результати та розрахування двох відносних показників: коефіцієнта оборотності запасів і коефіцієнта оборотності дебіторської заборгованості.

1. Коефіцієнт оборотності запасів дає можливість встановити швидкість обороту запасів для забезпечення виконання завдання з продажу (реалізації) готової продукції (товарів, робіт, послуг).

Такий показник розраховується за формулою [40, с. 130].

Чим більше значення цього коефіцієнта, тим вищий рівень оборотності запасів, що позитивно відображається на забезпеченні обсягу реалізації продукції.

Приклад. Собівартість реалізованої продукції (ф. № 2, код рядка 040) — 5900,0 грн. Середній розмір запасів (ф. № 1) — 2100,0 грн. Коефіцієнт оборотності запасів:

5900,0 : 2100,0 = 2,8.

Розділивши кількість днів звітного періоду (року чи кварталу) на коефіцієнт оборотності запасів, одержимо кількість днів, необхідну на один оборот запасів.

За цифровими даними умовного прикладу цей показник дорівнює 130 дням (365 : 2,8). Звідси випливає, що для забезпечення поточного рівня реалізації продукції поповнення запасів слід зробити через 130 днів.

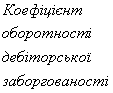

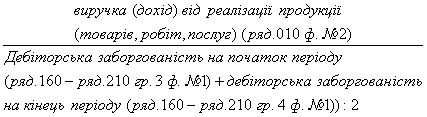

2. Коефіцієнт оборотності дебіторської заборгованості показує, скільки оборотів здійснено за рік коштами, вкладеними до розрахунків.

Такий показник розраховується як відношення загального обсягу реалізації продукції до середнього розміру дебіторської заборгованості

=

=

У даному випадку чим більша кількість оборотів, тим швидше підприємство отримує кошти від своїх боржників (дебіторів).

Приклад. Загальний обсяг реалізації продукції (ф. № 2) — 6300,0 грн., середній розмір дебіторської заборгованості (ф. № 1) — 1400,0 грн.

Коефіцієнт оборотності дорівнюватиме:

6300,0 : 1400,0 = 4,5.

За допомогою цього показника можна розрахувати так званий період інкасації, тобто час, протягом якого дебіторська заборгованість обернеться на грошові кошти. Для цього тривалість звітного періоду (скажімо, 1 рік) розділимо на коефіцієнт оборотності. Такий період інкасації, тобто час очікування підприємством одержання грошей від дебіторів, становитиме 81 день (365 : 4,5).

Аналіз пасиву балансу

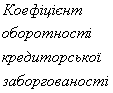

Якщо підприємство не може забезпечити самофінансування, воно змушене взяти кредит. Тому кредиторська заборгованість показує тимчасове залучення в оборот кредитів на умовах їх повернення. Однак, якщо термін погашення кредитів перевищуватиме строк погашення дебіторської заборгованості, то зростання кредиторської заборгованості випереджатиме зростання дебіторської, що призведе до погіршення фінансового стану підприємства.

3. Коефіцієнт оборотності кредиторської заборгованості розраховується як відношення собівартості до середнього розміру кредиторської заборгованості

=

=

Приклад. Загальний обсяг реалізації продукції (товарів, робіт, послуг) — 6300,0 грн. (дані ф. № 2). Середній розмір кредиторської заборгованості — 1050,0 грн. (дані ф. № 1).

Коефіцієнт оборотності кредиторської заборгованості дорівнюватиме:

6300,0 : 1050,0 = 6.

Отже, розділивши тривалість звітного періоду (року) на коефіцієнт оборотності кредиторської заборгованості, одержимо середню кількість днів для оплати рахунків кредиторів. У нашому прикладі це займе, у середньому, 61 день (365 : 6).

Платоспроможність (ліквідність) визначається здатністю підприємства до швидкого погашення своїх короткотермінових зобов'язань за платежами. Для здійснення таких операцій необхідні кошти, які підприємство може отримати, перевівши у гроші найбільш ліквідну частину своїх мобільних запасів або маючи достатній запас грошей у банку й у касі. Оцінювання платоспроможності проводиться за даними балансу на підставі характеристики ліквідності оборотних активів, тобто часу, необхідного для переведення їх у грошову масу. Є три рівня ліквідності. Найбільш мобільною частиною оборотних засобів є грошові кошти і короткотермінові цінні папери. Збільшення частки грошових коштів і цінних паперів у загальній сумі оборотних засобів сприяє зростанню платоспроможності.

Ліквідність — це здатність швидко перетворити актив на гроші без втрат його ринкової вартості. Під час оцінювання ліквідності підприємства аналізу підлягає достатність поточних (оборотних) активів для погашення поточних зобов'язань, тобто короткострокової кредиторської заборгованості.

Оцінюючи ліквідність, розраховують три коефіцієнти:

• коефіцієнт покриття;

• коефіцієнт швидкої ліквідності;

• коефіцієнт абсолютної ліквідності.

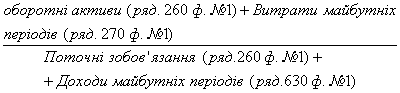

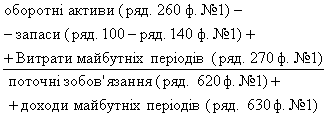

4. Коефіцієнт покриття (іноді його називають коефіцієнтом загальної ліквідності) дає загальну оцінку ліквідності активів, показуючи, скільки гривень поточних активів підприємства припадає на одну гривню поточних зобов'язань. Якщо поточні активи перевищують за величиною поточні зобов'язання, підприємство може розглядатись як таке, що успішно функціонує. Такий показник розраховується за формулою

Коефіцієнт покриття

Коефіцієнт покриття, що дорівнює 2 (або 2:1), свідчить про можливість підприємства погашати поточні зобов'язання. Критичне значення коефіцієнта покриття прийняте за 1. Тому якщо коефіцієнт покриття менший 1, то підприємство має неліквідний баланс. У розробленому в Україні Положенні № 323 як орієнтовне значення коефіцієнта покриття наведено його теоретичне значення, яке має бути не меншим 2,0—2,5.

![]() =

=

5. Коефіцієнт швидкої ліквідності (іноді його називають коефіцієнтом "лакмусового папірця"). На відміну від попереднього, він враховує якість оборотних активів і є більш чітким показником ліквідності, тому що при його розрахунку беруться до уваги ліквідні поточні активи (запаси не враховуються).

=

=

Орієнтовне найменше значення цього коефіцієнта дорівнює

6. Коефіцієнт абсолютної ліквідності показує, що частина поточних (короткострокових) зобов'язань може бути погашена негайно.

=

=

У Положенні № 323 як орієнтовне значення коефіцієнта абсолютної ліквідності наведене його теоретичне значення, яке має бути не меншим 0,2—0,25.

Оцінка довгострокової платоспроможності

Крім поточних зобов'язань у підприємства є також довгострокові зобов'язання, термін погашення яких становить більше 12 місяців з дати балансу. Тому розглянемо такі коефіцієнти, які можна використати для аналізу довгострокової платоспроможності підприємства.

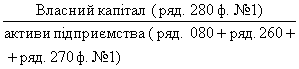

7. Коефіцієнт концентрації, власного капіталу (або коефіцієнт автономії чи незалежності) визначає частку коштів власників підприємства в загальній сумі коштів, вкладених у майно підприємства. Характеризує можливість підприємства виконати свої зовнішні зобов'язання за рахунок використання власних коштів, незалежність його функціонування від позикових коштів.

=

=

Чим вище значення цього коефіцієнта, тим фінансове стійкіше та стабільніше і менш залежне від кредиторів підприємство. Якщо його значення дорівнює 1 (тобто 100 %), то це означає, що власники повністю фінансують своє підприємство.

Згідно з Методикою № 81 і Методикою № 22 підприємство вважається фінансове стійким за умови, що частина власного капіталу в загальній сумі фінансових ресурсів підприємства становить не менше 50 %.

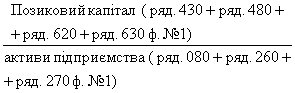

8. Коефіцієнт концентрації позикового капіталу є доповненням до попереднього коефіцієнта — їх сума дорівнює 1 (або 100 %). Коефіцієнт характеризує частку позикових коштів у загальній сумі коштів, вкладених у майно підприємства.

=

=

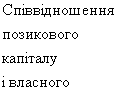

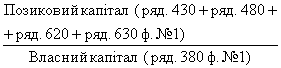

9. Співвідношення позикового капіталу і власного. Цей показник дає найбільш загальну оцінку фінансової стійкості підприємства.

=

=

Його значення, що дорівнює, наприклад, 0,3, означає, що на кожну 1 грн власних коштів, вкладених в активи підприємства, припадає ЗО коп. позикових коштів. Підвищення рівня цього показника в динаміці означає посилення залежності підприємства від інвесторів і кредиторів, тобто відповідне зниження фінансової стійкості, і навпаки.

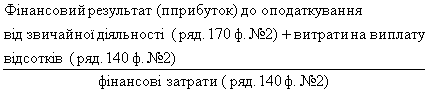

10. Коефіцієнт забезпеченості за кредитами (інша назва — коефіцієнт покриття відсотка). За його допомогою оцінюється потенційна можливість підприємства погасити позику. Цей коефіцієнт показує ступінь захищеності кредиторів від несплати відсоткових платежів.

=

=

Зменшення значення коефіцієнта порівняно з аналогічним коефіцієнтом попереднього періоду показує збільшення витрат підприємства на виплату відсотків за кредит.

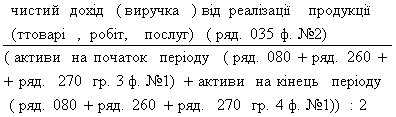

11. Коефіцієнт оборотності активів показує, наскільки ефективно використовуються активи з погляду обсягу реалізації, тому що показує, скільки гривень реалізації припадає на кожну гривню, вкладену в активи підприємства; іншими словами, скільки разів за звітний період активи обернулися у процесі реалізації продукції. Чим вищий оборот, тим ефективніше використовуються активи.

Коефіцієнт визначається як відношення чистої реалізації до середньорічної вартості активів.

=

=

Розраховуючи рентабельність, слід визначити відношення прибутку до таких показників: рівня продажу, активів, власного капіталу. Для розрахунку цих показників використовують:

• чистий прибуток, який визначається як балансовий прибуток за вирахуванням платежів до бюджету (ряд. 220 ф. № 2);

• чисту реалізацію, яка визначається як виручка від реалізації без урахування ПДВ, акцизного збору та інших вирахувань з доходу (ряд. 035 ф. № 2).

Показники рентабельності такі.

1. Рентабельність продажу (або коефіцієнт "прибуток / продаж" (англ. Profit margin) — норма чистого прибутку). Він показує, який прибуток з однієї гривні продажу отримало підприємство.

![]() =

=

Приклад. Рентабельність у 200 р. для підприємства становила:

91700:350000 = 0,15(15%).

Звідси робимо висновок, що після вирахування з отриманого доходу всіх витрат залишається 15 копійок прибутку від кожної гривні продажу.

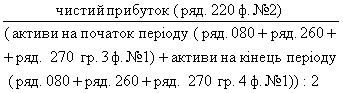

2. Рентабельність активів (інша назва — коефіцієнт "прибуток/актив") характеризує, наскільки ефективно підприємство використовує свої активи для отримання прибутку, тобто показує, який прибуток приносить кожна гривня, вкладена в активи підприємства. Визначається як відношення чистого прибутку до середньорічної вартості активів.

![]() =

=

Приклад. Рентабельність активів підприємства становила: 69 700 : 240 000 = 0,29 (29 %).

Отже, кожна гривня активів принесла підприємству прибуток 29 копійок.

3. Рентабельність капіталу (Інша назва цього показника — коефіцієнт "прибуток / капітал") характеризує ефективність використання підприємством власного капіталу. Цей показник визначається як співвідношення чистого прибутку і середньорічної вартості власного капіталу.

![]() =

=

Приклад. Рентабельність капіталу для підприємства дорівнювала:

|

|

Минулий рік |

Звітний рік |

|

|

|

|

Наведені показники показують зниження коефіцієнта "прибуток/ актив", тобто зниження рівня рентабельності у звітному році порівняно з минулим на 11 %.

4. Фондовіддача. Цей показник показує, наскільки ефективно підприємство використовує основні фонди. Збільшення цього відносного показника свідчить про підвищення рівня використання основних фондів.

![]() =Кф =

Випуск продукції / Середньорічна вартість

основних засобів на початок року

=Кф =

Випуск продукції / Середньорічна вартість

основних засобів на початок року

ЛІТЕРАТУРА

1. Закон України "Про аудиторську діяльність" від 22 квітня 1993р. // Голос України. — 1993. — 29 травня.

2. Закон України "Про внесення змін і доповнень до статті 10 Закону України "Про аудиторську діяльність" // Відомості Верховної Ради України. — 1995. — № 14. — С. 88.

3. Закон України "Про державну контрольно-ревізійну службу в Україні" від 26 січня 1993 р. // Голос України. — 1993. — 2 березня.

4. Закон України від 28 грудня 1994р. № 34/94-ВР "Про оподаткування підприємств у редакції Закону України від 22 травня 1997 р. № 293/97-ВР (зі змінами і доповненнями) // Бібліотека "Все про бухгалтерський облік". — № 4. — С. 476—507.

5. Закон України "Про внесення змін до статті 5 Закону України "Про податок на додану вартість" від 5 грудня 1997 р. за № 698/97-ВР // Голос України. — 1997. — 25 грудня.

6. Закон України "Про внесення змін до статті 4 Закону України "Про збір на обов'язкове соціальне страхування" від 3 грудня 1997 р. за № 686/97-ВР // Урядовий кур'єр. — 1997. — 27 грудня.

7. Закон України "Про внесення змін до статті 2 Закону України "Про систему оподаткування" від 15 січня 1998 р. № 19/98-ВР // Урядовий кур'єр. — 1998. — 10 лютого.

8. Закон України "Про внесення змін до Закону України "Про ставки акцизного збору і ввізного мита на деякі товари (продукцію)" від 23 грудня 1997 р. № 767 // Орієнтир. — 1998. — 22 січня.

9. Закон України "Про лізинг" від 16 грудня 1997 р. № 723 // Голос України. — 1998. — 13 січня.

10. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 р. М 996-ХІУ // Нове діло. 2000.

— № 15 (34). — 13—20 жовтня.

11. Постанова КМУ від 28 лютого 2000 р. № 419 "Про затвердження порядку подання фінансової звітності" // Нове діло. — 2000. — № 15 (34). — 13—20 жовтня.

12. Постанова КМУ від 6 вересня 2000 р. № 1398 "Про внесення змін до Постанови КМУ від 23 квітня 1999 р. № 663 "Про норми відшкодування витрат на відрядження в межах України та за кордон" // Все про бухгалтерський облік. — 2000. — № 85 (510). — 15 вересня.

13. Наказ Міністерства фінансів України № 291 від 30.11.99 "Про затвердження Плану рахунків бухгалтерського обліку та Інструкції про його застосування" // Нове діло. — 2000. — № 15 (34). — 13—20 жовтня.

14. Національні нормативи аудиту. Кодекс професійної етики аудиторів України. — К.: Основа, 1999. — 274 с.

15. Международньїе нормативи аудита: Сб. с коммент. — Вьш. 5. — М.: Аудит-трейнинг, 1992.

16. Інструкція про організацію роботи з готівкового обігу установами банків України, затверджена постановою Правління Національного банку України від 19.02.2001 р. № 69.

17. Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління Національного банку України 19.02.2001 р. № 72.

18. Адамс Р. ОсновьІ аудита: Пер. с англ. / Под. ред. Я.В. Соколова. — М.: Аудит: ЮНИТИ, 1995. — 398 с.

19. Андреев ВД. Практический аудит: Справ, пособие. — М.: 9ко-номика, 1994. — 366 с.

20. Аренс Е А., Лоббек Дж.К. Аудит: Пер. с англ. — М.: ФинансьІ й статистика, 1995. — 560 с.

21. Аудит Монтгомери: Пер. с англ. — М.: Аудит, ЮНИТИ, 1997. — 542 с.

22. Бавдей А.Л., Белий И.Н., Дробишевский Н.П. й др. Аудит й ревизия: Справ, пособие. — Мн.: 000 "Мисанта", 1994. — 221 с.

23. Білуха М.Т. Форми фінансово-господарського контролю (ревізія, аудит, судово-бухгалтерська експертиза) // Бухгалтерський облік і аудит. — 1995. — № 7. — С. 12—14.

24. Білуха М.Т. Теорія фінансово-господарського контролю і аудиту. — К.: Вища школа, 1994. — 364 с.

25. Білуха М.Т. Курс аудиту. — К.: Вища школа: Т-во "Знання", 1998. — 573 с.

26. Бутпинець Ф.Ф. Бухгалтерський фінансовий облік. — Житомир: ЖІТІ, 2000. — 608 с.

27. Голов С., Зубилевич С. Система професійної підготовки бухгалтерів і аудиторів у Великобританії // Бухгалтерський облік і аудит. — 1994. — № 8. — С. 23—25.

28. Гуцайлюк 3. Аудит фінансових результатів// Бухгалтерський облік і аудит. — 1994. — № 8. — С. 13—16.

29. Данилевский ЮА. Аудит: ВопросьІ й ответьі. — М.: Бухгал-терский учет, 1993. — 112 с.

30. Додж Р. Краткое руководство по стандартам й нормам ауди-та: Пер. с англ. — М: ФинансьІ й статистика: ЮНИТИ, 1992. — 240 с.

31. Жила В.Г. Ревізія і аудит: Навч. посіб. — К.: МАУП, 1998. — 96 с.

32. Завгородній В.П. Організація АРМ бухгалтера з обліку І аудиту готової продукції, відвантаження і реалізації // Бухгалтерський облік і аудит. — 1994. — № 5. — С. 21—24.

33. Завгородний В.П. Налоги й налоговьій контроль в Украине. — К.: А.С.К., 2000. — 639 с.

34. Загородиш А.Г., Вознюк Г.Л., Смовженко Т.С. Фінансовий словник. — Львів: Вид-во Держ. ун-ту "Львівська політехніка", 1996.

— 384 с.

35. Заруба АД. Банківський менеджмент та аудит. — К.: Лібра, 1996. — 224 с.

36. Зубілевич С. Аудиторська діяльність в Україні: Проблеми становлення і перспективи розвитку // Бухгалтерський облік і аудит. 1995. — № 9. — С. 15—18.

37. Зубілевич СЛ., Голов С.Ф. Основи аудиту. — К.: Ділова Україна, 1996. — 374с.

38. Кармайкл Д.Р., Бенис М. СтандартьІ й нормьі аудита. — М.: Аудит: ЮНИТИ, 1995. — 527 с.

39. Кузьминский А.Н. й др. Аудит: Практ. пособие. — К.: Учет-информ, 1996. — 283 с.

40. Курсом реформ — облік 2000: Навч.-практ. посіб. — Дніпропетровськ: ТОВ "Баланс-клуб", 2000. — 256 с.

41. Робертпсон Джек К. Аудит: Пер. с англ. — М.: Контакт, 1993. — 496 с.

42. Рудницький В. Методологія і організація аудиту. — Тернопіль: Економічна думка, 1998. — 192 с.

43. Сопко В., Балченко С. Аудиторський звіт і аудиторський висновок // Бухгалтерський облік і аудит. — 1995. — № 10. — С. 7—12.

44. Сопко В.В. Бухгалтерський облік: Навч. посіб. — К.: КНЕУ, 2000. — 578 с.

45. Савченко В. Аудит використання активів і фінансово-господарських операцій // Бухгалтерський облік і аудит. — 1994. — № 9. — С. 12—15.

46. Соловьев ГА Институт внутренних аудиторов в США // Бух-галтерский учет. — 1992. — № 1. — С. 27—29.

47. Усач Б.Ф. та Ін. Аудит і судово-бухгалтерська експертиза. — Львів: Каменяр, 1998. — 134 с.

48. Федулова Л. Управління аудиторською діяльністю // Бухгалтерський облік і аудит. — 1995. — № 8. — С. 19—20.

49. Цінні папери України. — 2000. — № 76—77 (77). — 29 листопада. — С. 8.

50. Шиманський Р. Проблеми розвитку аудиту // Бухгалтерський облік і аудит. — 1994. — № 11. — С. 19—20.