8.Поняття задачі динамічного програмування. Принцип оптимальності Беллмана.

Динамічне програмування являє собою математичний апарат, що дає змогу здійснювати планування багатокрокових керованих процесів, а також процесів, які розвиваються у часі.

Отже, динамічне програмування не є окремим методом розв’язування задач, а являє собою теорію, що поєднує ряд однотипних ідей та прийомів, які застосовуються для розв’язування досить різних за змістом задач.

До задач динамічного програмування належать такі, що пов’язані з оптимальним розподілом капіталовкладень, розподілом продукції між різними регіонами, визначенням найкоротшого шляху завезення товарів споживачам, задачі щодо заміни устаткування, оптимального управління запасами тощо.

Принцип оптимальності

З

викладених у попередніх параграфах

міркувань можна висновувати, що для

прийняття оптимального рішення на k-му

кроці багатокрокового процесу потрібна

оптимальність рішень на всіх його

попередніх кроках, а сукупність усіх

рішень дає оптимальний розв’язок задачі

лише в тому разі, коли на кожному кроці

приймається оптимальне рішення, що

залежить від параметра етапу

![]() ,

визначеного на попередньому кроці.

,

визначеного на попередньому кроці.

Цей факт є основою методу динамічного програмування і є сутністю так званого принципу оптимальності Р. Белмана, який формулюється так:

Оптимальний

розв’язок багатокрокової задачі

![]() має ту властивість, що яким би не був

стан системи

має ту властивість, що яким би не був

стан системи

![]() в результаті деякої кількості кроків,

необхідно вибирати управління

в результаті деякої кількості кроків,

необхідно вибирати управління

![]() на найближчому кроці так, щоб воно разом

з оптимальним управлінням на всіх

наступних кроках приводило до максимального

виграшу на всіх останніх кроках, включаючи

даний.

на найближчому кроці так, щоб воно разом

з оптимальним управлінням на всіх

наступних кроках приводило до максимального

виграшу на всіх останніх кроках, включаючи

даний.

Доведемо

справедливість такого твердження,

міркуючи від супротивного. Нехай маємо

задачу на максимізацію функції

![]() і вектор

і вектор

![]() є її оптимальним планом (стратегією,

поведінкою) n-крокового

процесу (n-вимірної

задачі) з початковим параметром стану

b.

є її оптимальним планом (стратегією,

поведінкою) n-крокового

процесу (n-вимірної

задачі) з початковим параметром стану

b.

Принцип

оптимальності еквівалентний твердженню,

що вектор

![]() повинен бути оптимальним планом

повинен бути оптимальним планом

![]() -крокового

процесу

-крокового

процесу

![]() -вимірної

задачі з початковим параметром стану

-вимірної

задачі з початковим параметром стану

![]() ,

що дорівнює

,

що дорівнює

![]() .

Припустимо протилежне, тобто що вектор

.

Припустимо протилежне, тобто що вектор

![]() не є оптимальним планом відповідного

процесу, а ним є якийсь інший план

не є оптимальним планом відповідного

процесу, а ним є якийсь інший план

![]() .

Тоді дістанемо:

.

Тоді дістанемо:

![]() ,але

,але

![]()

![]() ,що

суперечливо. Отже, принцип оптимальності

доведено.

,що

суперечливо. Отже, принцип оптимальності

доведено.

9. Метод найменших квадратів для побудови економетричних моделей.

Метод найменших квадратів — метод знаходження наближеного розв'язку надлишково-визначеної системи. Часто застосовується в регресійному аналізі. На практиці найчастіше використовується лінійний метод найменших квадратів, що використовується у випадку системи лінійних рівнянь. Зокрема важливим застосуванням у цьому випадку є оцінка параметрів у лінійній регресії, що широко застосовується у математичній статистиці і економетриці.

Нехай

ми маємо вибірку початкових даних

![]() .

Функція f - невідома.

.

Функція f - невідома.

Якщо

ми знаємо приблизний вигляд функції

f(x), то задамо її у вигляді функціоналу

![]() ,

де

,

де

![]() — невідомі константи.

— невідомі константи.

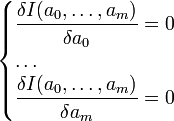

Нам потрібно мінімізувати відмінності між F та f. Для цього беруть за міру суму квадратів різниць значень цих функцій у всіх точках xi і її мінімізують (тому метод так і називається):

![]()

Коефіцієнти aj в яких така міра мінімальна знаходять з системи:

.

.

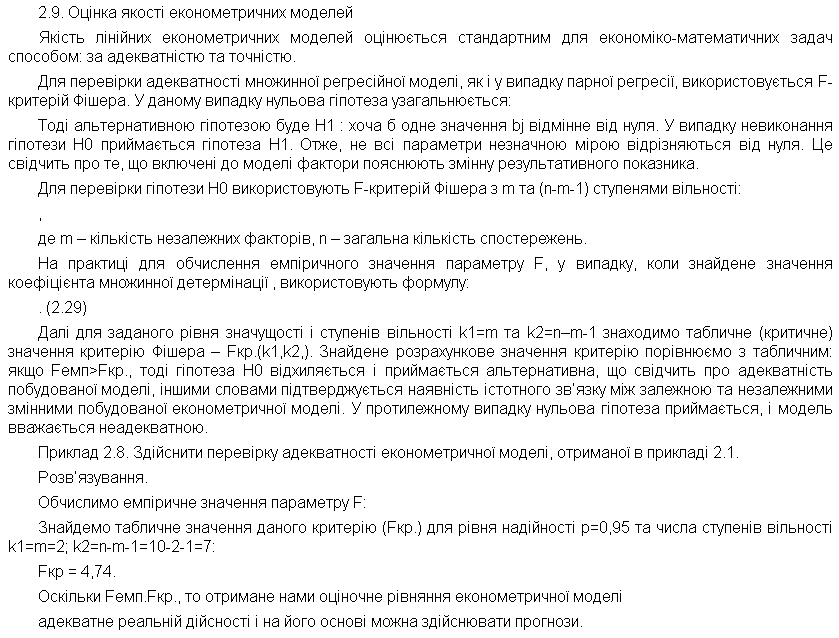

10. Оцінка якості економетричної моделі.

11. Здійснення прогнозу на основі економетричної моделі, види прогнозів.

Однією з головних задач, які ставляться перед економетричної моделлю, є здійснення прогнозу на основі цієї моделі.

В економетрії прогноз умовно поділяють на:

-

Справжній;

-

Несправжній.

Справжній прогноз – це прогноз для такого значення аргументу, який знаходиться за межами інтервало-статистичних даних, на основі яких було побудовано модель.

Несправжній прогноз – це прогноз, який здійснюється для такого значення аргументу, яке знаходиться в межах інтервалу, на основі якого було побудовано модель.

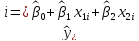

Після

того як знайдемо

,

необхідно записати довірчий інтервал

прогнозу.

,

необхідно записати довірчий інтервал

прогнозу.

Якщо в умові задачі сказано знайти прогноз, це означає, що обов’язково вказати довірчий інтервал прогнозу.

Чим більше віддаляється значення аргументу, для якого здійснюється прогноз, від інтервалу,на основі якого побудована модель, тим більше стають довірчі інтервали, а значить настає момент, коли із-за великих інтервалів прогноз буде неефективним.

Як

правило, від інтервалу, на основі якого

побудована модель, можна віддаляти на

частину його довжини.

частину його довжини.