24. Ігрові методи прийняття рішень в умовах невизначеності.

Теорія ігор використовується у випадках, коли невизначеність ситуації обумовлена свідомими діями розумного супротивника.

Організації звичайно мають цілі, які суперечать цілям інших організацій-конкурентів. Тому робота менеджерів часто полягає у виборі рішення з урахуванням дій конкурентів. Для вирішення таких проблем призначені методи теорії ігор.

Теорія ігор - це розділ прикладної математики, який вивчає моделі і методи прийняття оптимальних рішень в умовах конфлікту.

Під конфліктом розуміється така ситуація, в якій зіштовхуються інтереси двох або більше сторін, що переслідують різні (суперечні) цілі. При цьому кожне рішення має прийматися в розрахунку на розумного противника, який намагається зашкодити іншому учаснику гри досягти успіху.

Основну задачу теорії ігор можна сформулювати так: визначити, яку стратегію має застосувати розумний гравець у конфлікті з розумним противником, щоб гарантувати кожному з них виграш, причому відхилення будь-кого з гравців від оптимальної стратегії може тільки зменшити його виграш.

Центральне місце в теорії ігор займають парні ігри з нульовою сумою, тобто ігри, в яких:

-

приймають участь тільки дві сторони;

-

одна сторона виграє рівно стільки, скільки програє інша.

Такий рівноважний виграш, на який мають право розрахувати обидві сторони, якщо вони будуть додержуватися своїх оптимальних стратегій, називається ціною гри. Розв’язати парну гру з нульовою сумою означає знайти пару оптимальних стратегій (одну для першого гравця, іншу – для другого) і ціну гри.

25. Матриця ризику. Критерії Вольра, Байєса, Гурвіца.

Для визначення пріоритету ризику проекту можна використовувати такий проектний індикатор, як показник важливості ризику. Але недоліком цього показника є те, що він дає ідентичний результат як для високої ймовірності і низького рівня втрат, так і для низької ймовірності і високого рівня втрат. З огляду на це кращим способом оцінювання ризиків є матриця ризиків.

Матриця ризиків, комбінуючи два показники (ймовірність і дію) для обчислення важливості ризику, дозволяє вирішити, які з множини можливих ризиків заслуговують на подальшу увагу.

Матриця ризиків є інструментом для оцінювання пріоритетності ризиків.

Зазвичай організація самостійно встановлює поєднання імовірності і впливу, на основі яких ступінь ризику визначається як «високий», «середній» або «низький», що, в свою чергу, визначає значущість для планування реагування на кожен ризик. Ці поєднання в процесі планування управління ризиками можуть переглядатися і адаптуватися до кожного проекту. На основі цього та аналогічного розподілу для загроз проекту від наслідків дії ризику будується матриця ризиків.

Критерій Вальда

На відміну від “пасивного” середовища чи середовища, стан якого реалізується згідно з заданим розподілом ймовірностей, активне середовище прагне до вибору таких станів з множини Ø, для котрих функціонал оцінювання F=F+ приймає мінімальне значення з множини своїх можливих значень. Основною тенденцією для суб’єкта керування буде при цьому забезпечення собі гарантованих рівнів значень функціоналу оцінювання, тобто зведення ризику до нуля.

Таким чином, у ситуації J5 невизначеність цілком обумовлена тим, що суб’єктові керування невідомо, в якому стані з множини Ø знаходиться економічне середовище. У теоретичній моделі ступінь невизначеності зменшений через припущення, що економічне середовище активно протидіє досягненню найбільшої ефективності рішень, що приймаються, шляхом вибору таких своїх станів, які зводять до мінімуму максимальну ефективність процесу управління.

Коли

F=F+ , то згідно з принципом максиміну

кожному рішенню як Х присвоюють як

показник його гарантований рівень, що

визначається найменшим за станом

середовища значенням функціоналу

![]() .

.

Оптимальним

називають таке рішення , для якого

![]() .

.

Тобто,

критерій Вальда ґрунтується на

максимінному принципі для F=F+, що полягає

у прийнятті такого рішення , яке

задовольняє умові

![]() .

.

Критерій Байєса

Суть критерію – максимізація математичного сподівання функціоналу оцінювання. Назва критерію пов’язана з перетворенням формул апріорних ймовірностей у апостеріорні. Критерій Байєса часто називають критерієм середніх (сподіваних) затрат (критерієм ризику при F=F -).

Згідно з критерієм Байєса оптимальними розв’язками х Х (або множиною таких оптимальних рішень) вважаються такі рішення, для котрих математичне сподівання функціоналу оцінювання досягає найбільшого можливого значення.

Якщо максимум досягається на декількох рішеннях з х, множину яких позначимо через, то такі рішення називають еквівалентними.

Величина

називається байєсівським значенням

функціоналу оцінювання для рішення

називається байєсівським значенням

функціоналу оцінювання для рішення

![]() .

Критерій Байєса є найбільш розповсюдженим

в інформаційній ситуації J1. Цей критерій

тісно пов’язаний з аксіомами теорії

корисності (аксіома Неймана та

Моргенштерна), де сумарна сподівана

корисність визначається як математичне

сподівання корисностей окремих

результатів.

.

Критерій Байєса є найбільш розповсюдженим

в інформаційній ситуації J1. Цей критерій

тісно пов’язаний з аксіомами теорії

корисності (аксіома Неймана та

Моргенштерна), де сумарна сподівана

корисність визначається як математичне

сподівання корисностей окремих

результатів.

Якщо функціонал оцінювання задано у формі F -, то замість оператора max математичного сподівання використовується min математичного сподівання. Якщо функціонал оцінювання задано в ризиках, то сподівану величину B- (xk ,p) називають байєсівським ризиком для розв’язку xk .

Критерій Гурвіца

Критерій Вальда та Севіджа песимістичні в тому розумінні, що з кожним рішенням вони поєднують стан середовища, що призводить до гарантованих (безризикових) наслідків для прийнятого суб’єктом керування рішення. Але можна спробувати врахувати поводження середовища, що вважається для суб’єкта керування зваженою комбінацією найкращого та найгіршого.

Такий підхід до вибору критерію прийняття рішення, відомий як критерій показника песимізму – оптимізму, був вперше запропонований Гурвіцем. Особливістю цього критерію є те, що він передбачає не повний антагонізм середовища, а лише частковий.

Сутність

критерію Гурвіца полягає в знаходженні

оптимального рішення

![]() (або множини таких рішень

(або множини таких рішень

![]() ), для якого виконується умова

), для якого виконується умова

![]() при фіксованому

при фіксованому

![]() .

Якщо позначити

.

Якщо позначити

![]() ,

то для фіксованого

,

то для фіксованого

![]() з кожним рішенням

з кожним рішенням

![]() можна поєднати показник

можна поєднати показник

![]() ,

який будемо називати

,

який будемо називати

![]() показником Гурвіца рішення

показником Гурвіца рішення

![]() .

.

26. Побудова лінійної одно факторної економетричної моделі, оцінка її якості.

27. Побудова лінійної одно факторної економетричної моделі, оцінка її якості.

Задача дробово-лінійного програмування — задача мінімізації (максимізації) дробово-лінійної функції

![]()

при лінійних обмеженнях

![]()

де

А — матриця![]() , с1 і с2 — n-мірні

вектори,b

— m-мірний

вектор, d1

і d2

— дійсні числа,

, с1 і с2 — n-мірні

вектори,b

— m-мірний

вектор, d1

і d2

— дійсні числа,

![]() означає додатність всіх компонент

вектора x.

Один з можливих підходів до дослідження

задачі дробово-лінійного програмування

полягає ось в чому: нехай X

— множина, визначувана обмеженнями

(2). Задачу

дробово-лінійного програмування назвемо

допустимою, якщо X

не порожня і

означає додатність всіх компонент

вектора x.

Один з можливих підходів до дослідження

задачі дробово-лінійного програмування

полягає ось в чому: нехай X

— множина, визначувана обмеженнями

(2). Задачу

дробово-лінійного програмування назвемо

допустимою, якщо X

не порожня і

![]() відмінне від нуля хоча б в одній точці

цієї множини. При розв'язку задачі

мінімізації розглядаються дві допоміжні

задачі лінійного програмування:

відмінне від нуля хоча б в одній точці

цієї множини. При розв'язку задачі

мінімізації розглядаються дві допоміжні

задачі лінійного програмування:

Доведено,

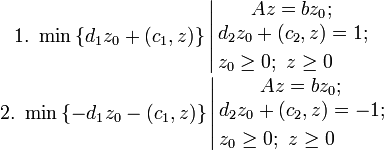

що для того, щоб задача дробово-лінійного

програмування була допустимою, необхідно

і достатньо, щоб принаймні у однієї із

задач — у 1-й або у 2-й — існував допустимий

план з

![]() ;

при цьому, якщо допустимий план у задачі

1-й або 2-й існує, то у відповідної задачі

існує і допустимий план з

;

при цьому, якщо допустимий план у задачі

1-й або 2-й існує, то у відповідної задачі

існує і допустимий план з

![]() ;

якщо задача дробово-лінійного програмування

допустима, а множина допустимих планів

однієї із задач — 1-й або 2-й — порожня,

то

;

якщо задача дробово-лінійного програмування

допустима, а множина допустимих планів

однієї із задач — 1-й або 2-й — порожня,

то

![]() збігається із оптимальним значенням

цільової функції іншої задачі. Якщо

задача дробово-лінійного програмування

допустима, а задачі 1-а і 2-а мають допустимі

плани, то

збігається із оптимальним значенням

цільової функції іншої задачі. Якщо

задача дробово-лінійного програмування

допустима, а задачі 1-а і 2-а мають допустимі

плани, то

![]() збігається з мінімумом серед оптималних

значень цільових функцій обох задач —

і 1-ї і 2-ї. Ці твердження зводять задачу

дробово-лінійного програмування до

розв'язку двох задач лінійного

програмування. Перехід від змінних z0,z

до змінних x

здійснюється за формулами

збігається з мінімумом серед оптималних

значень цільових функцій обох задач —

і 1-ї і 2-ї. Ці твердження зводять задачу

дробово-лінійного програмування до

розв'язку двох задач лінійного

програмування. Перехід від змінних z0,z

до змінних x

здійснюється за формулами

![]()

![]() Задачі дробово-лінійного програмування

часто виникають в економічних додатках,

коли цільовою функцією приймається

«відносна ефективність» (наприклад,

прибуток, віднесений до одиниці витрат).

Задачі дробово-лінійного програмування

часто виникають в економічних додатках,

коли цільовою функцією приймається

«відносна ефективність» (наприклад,

прибуток, віднесений до одиниці витрат).

Алгоритм

розв’язування задачі дробово-лінійного

програмування передбачає зведення її

до задачі лінійного програмування. Щоб

виконати таке зведення, позначимо

![]() ,

зробимо заміну змінних

,

зробимо заміну змінних

![]()

![]() і запишемо економіко-математичну модель:

і запишемо економіко-математичну модель:

![]() за

умов

за

умов

![]()

![]()

Дістали

задачу лінійного програмування, яку

можна розв’язати симплексним методом.

Нехай оптимальний план

![]()

Оптимальні

значення x0j знайдемо за формулою

![]()

![]() ..

..