Тема 15 ринок капіталу і землі

Капітал є засобом для придбання всіх інших факторів виробництва. Крім того, виробник, який витрачає свої гроші на придбання засобів виробництва, міг би надати ці кошти комусь у кредит і отримати прибуток. Отже, прибуток від позики є альтернативною вартістю капіталу. Метою даної теми є дослідження механізму формування ціни кредиту, тобто визначення вартості капіталу.

З емля

в загальному розумінні включає не лише

сільськогосподарські угіддя, але й

корисні копалини, ділянки під спорудами,

інші ресурси, що створені не людиною, а

природою. Метою даної теми є також:

визначення ренти (як плати за використання

землі та інших природних ресурсів, що

жорстко обмежені) та формування ціни

землі.

емля

в загальному розумінні включає не лише

сільськогосподарські угіддя, але й

корисні копалини, ділянки під спорудами,

інші ресурси, що створені не людиною, а

природою. Метою даної теми є також:

визначення ренти (як плати за використання

землі та інших природних ресурсів, що

жорстко обмежені) та формування ціни

землі.

15.1. Капітал як фактор виробництва

Капітал — це фактор виробництва, застосування якого дозволяє підвищити ефективність людської праці.

Для придбання засобів виробництва потрібні нові кошти, джерелом яких є неспожиті доходи. Якщо людина частину свого доходу не споживає, а відкладає на зберігання, то ці заощадження стають кредитними капіталами, що надаються в тимчасове користування для придбання споживчих благ (споживчий кредит) або для інвестування у виробництво (інвестиційний кредит). Таким чином, заощадження стають об'єктом купівлі-продажу на ринку факторів виробництва, де й складається їх ціна — плата за право користування цими капіталами, що називається позичковим відсотком. Норма відсотка (г) — це процентне відношення позичкового відсотка (ПВ) до позичкового капіталу (ПК):

Норма відсотка впливає на рівень інвестування в економіку (рис. 15.1). Низькі процентні ставки сприяють підвищенню ділової активності підприємців, а чим вище норма відсотка, тим рідше господарські агенти будуть використовувати позичковий капітал як засіб інвестування.

1 5.2.

Поняття вибору у часі. Споживання та

інвестиції

5.2.

Поняття вибору у часі. Споживання та

інвестиції

Людина вкладає гроші у свою освіту та освіту своїх дітей, заощаджує кошти на придбання благ довгострокового використання або для розширення виробництва благ, дбає про довкілля і т.д.

Вибір у часі — це жертвування частиною сьогоднішнього споживання для виграшув майбутньому. Для більшості людей за інших однакових умов негайне споживання блага при вабливіше, ніж очікування цього самого блага у близькому чи далекому майбутньому. Зменшення споживання нині вимагає більшої компенсації у майбутньому періоді.

Тобто гранична норма заміщення теперішнього споживання на майбутнє (за модулем) завжди буде більше одиниці.

15.3. Аналіз інвестиційних рішень. Поняття дисконтованої величини. сума, надана під процент, і через і років становитиме: де РУ - майбутня вартість; У — теперішня вартість.

Наприклад, вкладені в банк під 10% 1000 грн. через рік становитимуть 1100 грн.:

(1000 + 1000 х 0,1 = 1000 (1 +0,1) = 1100 грн.). Ця ж сума, вкладена на 2 роки під той же відсоток, становитиме 1210 грн.:

1100 + 1100 х 0,1 = 1100 (1 + 0,1) = 1000 (1 + 0,1) (1 + 0,1) = 1000(1 + 0,1)2= 1210.

Отже, гривня, вкладена сьогодні в банк, через ї років становитиме більшу суму: (1+і)1, або навпаки, гривня, що може бути отримана через років, сьогодні коштуватиме менше, а саме: 1/(1+і)'.

З відси

два різних підходи до оцінки грошей у

динаміці:

відси

два різних підходи до оцінки грошей у

динаміці:

бухгалтерський: 1 грн. сьогодні дорівнює 1 грн. через І років;

економічний: 1 грн. сьогодні не дорівнює (вона більша) 1 грн. через і років.

Вартість, яку матимемо в майбутньому, розраховану (дисконтовану) на даний момент, називають теперішньою вартістю (РУ) або дисконтованою на даний момент вартістю. Вартість, яку ми маємо сьогодні, розраховану на певний момент в майбутньому, називають майбутньою вартістю на момент І.

Приймаючи рішення про інвестування деякого проекту, інвестор порівнює витрати й очікуваний прибуток. При цьому потрібно враховувати, що гроші можна було покласти в банк і отримати певний альтернативний дохід. Тому, оцінюючи сьогоднішню вартість очікуваних у майбутньому доходів, потрібно їх зменшити на величину доходу, що міг бути отриманий від депозиту в банку, тобто майбутній дохід потрібно продисконтувати на теперішній момент. Наприклад, фірма вирішує купити ще один комп'ютер вартістю 5000 грн. Очікуваний дохід від його використання — 9000 грн. Через 3 роки фірма зможе продати його за 1000 грн. Банківський відсоток: а) 20%; б) 30%.

Чи вигідна фірмі така покупка?

9000 + 1000 = 10000 грн. (майбутній дохід РУ);

РУ - РУ / (1+і)' = 10000 / 1,23= 10000 / 1,728 = 5787 > 5000;

РУ = РУ / (1+і)' = 10000 /1,33= 10000 / 2,197 = 4552 < 5000. Отже, при банківському відсотку 20% вигідно купувати

комп'ютер, а при відсотку 30%) — невигідно, бо для того, щоб отримати аналогічний прибуток (10000 грн.), достатньо вкласти в банк 4552 грн., а не 5000 грн.

Цю ж задачу можна розв'язати іншим методом: перевести теперішню вартість (5000 грн.) у майбутню і порівняти.

РУ = РУ (1+і> = 5000 (1 + 0,2)з= 5000 х 1,728 = 8640 < 10000; РУ = РУ (1+і>= 5000 (1 + 0,3)з= 5000 х 2,197 = 10985 > 10000.

Висновок отримаємо аналогічний: вклавши 5000 грн. у банк під 20%о річних на три роки, отримаємо 8640 грн., що значно менше ніж 10000 грн., тобто в банк у даному разі невигідно вкладати гроші, краще купити за них комп'ютер. А при 30%> 5000 грн. перетворяться в банку у 10985 грн., що вигідніше ніж інвестувати в комп'ютер і отримати 10000 грн. доходу.

Аналогічно можна аналізувати будь-які інші інвестиції (будівництво і продаж будинку, купівлю цінних паперів і т. д.).

15.4. Ринок землі

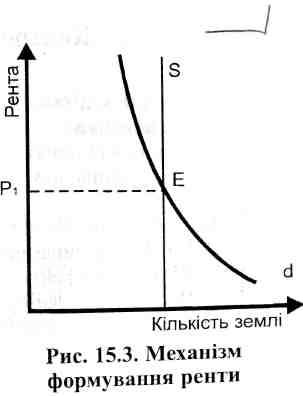

Обсяг землі, що пропонується на ринку, обмежений і не змінюється із зміною її ціни, тому пропозиція землі є зовсім неелас-тичною (рис. 15.3). Так само будується крива пропозиції інших обмежених природних ресурсів (родовища корисних копалин, привабливі для туризму території, природні водойми, ріки тощо).

Рента — це ціна, що сплачується за використання землі та інших природних ресурсів, кількість яких жорстко обмежена. Оскільки пропозиція землі абсолютно нееластична, то єдиним дійовим фактором визначення ренти є попит на землю. Він залежить від ціни продукції, що вирощується на землі, продуктивності землі та цін на ресурси, що використовуються разом із землею (добрива). Відповідно крива попиту переміщується вправо і вліво.

Оскільки земля має різну природну родючість, то власник родючішої землі отримуватиме додатковий економічний прибуток. Він називається диференційною рентою. Власники кращих земель можуть отримувати диференційну ренту навіть у довготривалому періоді, тому що кількість землі обмежена і хтось вже користується родючою землею, а диференційна рента не може бути ліквідована за рахунок перетікання капіталу.

Однак родючість землі може змінюватися внаслідок економічної діяльності людини. Економічна родючість землі може також приносити диференційну ренту. Але відмінності економічної родючості менш стабільні і можуть бути ліквідовані, якщо конкуренти перейдуть до аналогічного використання землі.

З величиною ренти пов'язана ціна землі

Задачі

Задача 1

До продажу пропонуються облігації за 100 грн. кожна, які через два роки будуть погашені за 140 грн. Чи вигідно придбати такі облігації, якщо банківський відсоток дорівнює: а) 10%, б) 20%?

Задача 2

За даними таблиці визначить із трьох інвестиційних проектів найкращий:

Основні терміни і поняття

Вибір у часі; диференційна рента; дисконт; інвестування; капітал; майбутня вартість; норма відсотка; позичковий відсоток; теперішня вартість; ціна землі.

Контрольні питання

Поясніть суть капіталу, його значення.

Як норма відсотка впливає на рівень інвестування в економіку?

Охарактеризуйте поняття "вибір у часі".

Дайте визначення показників теперішньої та майбутньої вартості.

Охарактеризуйте бухгалтерський та економічний підходи до оцінки грошей у динаміці.

Дайте визначення ренти.

Поясніть механізм формування ренти.

Наведіть формулу визначення ціни землі.

Рекомендована література

Базилевич В., Лук'янов В., Писаренко Н., Квіцинська Н. Мікро-економіка: Опорний конспект лекцій. — К.: Четверта хвиля, 1997. — С. 207-217.

Гамільтон Джонатан. Методичний посібник до "Мікроекономі-ки" Роберта С. Піндайка та Деніела Л. Рубінфелда. — К.: Основи, 1996.—С. 146-153.

Задоя А. О. Мікроекономіка: Курс лекцій. — К.: Т-во "Знання", 2000. — С. 159-165.

Карагодова О.О., Черваньов Д.М. Мікроекономіка. — К.: Четверта хвиля, 1997. — С. 145-154.

Лисовицкий В.Н. Микрозкономика: Учеб. пособие для зконо-мич. специальностей вузов. — К.: ИМСО МО Украиньї, НВФ "Студцентр", 1997. — С. 117-124.

Наливайко А.П., Євдокимова Н.М., Задорожна Н.В. Мікроекономіка: Навч.-метод, посібник для самост. вивч. дисц. / За заг. ред. А.П. Наливайка. — К.: КНЕУ, 1999. — С. 156-166.

Піндайк Роберт С, Рубінфелд Деніел Л. Мікроекономіка. — К.: Основи, 1996. — С. 470-473, 484-513.

Ястремський О.І, Гриценко О.Г. Основи мікроекономіки. — К.: Товариство "Знання", 1998. — С. 542-578.

РІВНОВАГА ТА ЕФЕКТИВНІСТЬ РИНКОВОЇ СИСТЕМИ