Використання регресійного аналізу

• ПОБУДОВА МОДЕЛЕЙ, що пояснюють механізм впливу факторних ознак на результат.

• СТАТИСТИЧНИЙ ПРОГНОЗ - обчислення значення результативної змінної для будь-яких значень факторів.

• Заповнення пропусків у даних.

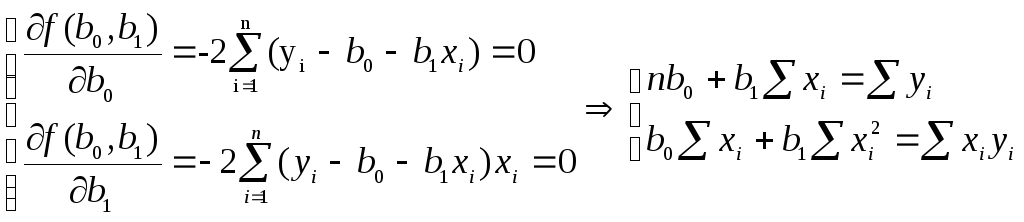

Отже, при побудові теоретичної регресійної залежності використовується метод найменших квадратів (МНК). Суть МНК полягає в наступному: з усієї безлічі ліній, які можна провести через експериментальні точки на кореляційному полі, лінія регресії y вибирається так, щоб сума квадратів відстаней по вертикалі між експериментальними точками і цією лінією була найменшою.

Відстані між експериментальними точками та лінією регресії є відхилення. Отже, при використанні МНК мінімізується наступна функція:

![]() ,

,

де

![]() - фактичні

ординати поля,

- фактичні

ординати поля,

![]() -

оцінене

значення ординати. Необхідною умовою

існування мінімуму 2-х змінних є рівність

нулю її часткових похідних по невідомим

парметрам

-

оцінене

значення ординати. Необхідною умовою

існування мінімуму 2-х змінних є рівність

нулю її часткових похідних по невідомим

парметрам

![]() і

і

![]() .

.

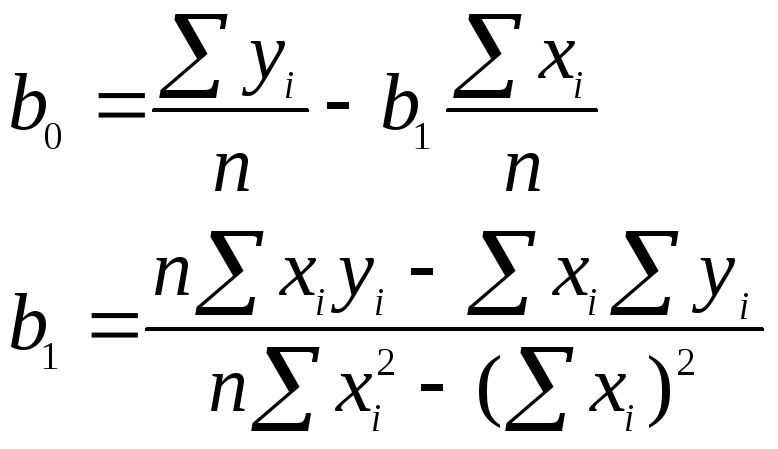

Розв’язуючи аналітично дану систему рівнянь отримуємо:

Звідси

![]() показує

середнє значення залежної змінної

показує

середнє значення залежної змінної

![]() при

при

![]() .

.

![]() кутовий

коефіцієнт лінії регресії, показує на

скільки в середньому змінюється величина

кутовий

коефіцієнт лінії регресії, показує на

скільки в середньому змінюється величина

![]() при зміні

при зміні

![]() на одиницю свого заміру.

на одиницю свого заміру.

Альтернативні формули для обчислення коефіцієнтів регресії (у випадку парної регресії):

![]()

Сумуючи

по

![]() спостереженням запишемо

спостереженням запишемо

![]() у вигляді:

у вигляді:

RSS

є

квадратичною функцією від

![]() та

та

![]()

Беремо

часткові похідні по

![]() та

та

![]() .

.

![]() (1)

(1)

![]() (2)

(2)

Враховуючи,

що

![]() та

та

![]() (3) та (4)

(3) та (4)

Підставимо у вираз (1)

![]() (5)

(5)

Підставивши (5) в (2) в результаті математичних перeтворень отримуємо вирази

![]()

![]() ,

де

,

де

![]() - вибіркове середнє У,

- вибіркове середнє У,

![]() - вибіркове середнє Х.

- вибіркове середнє Х.

Обчислимо коефіцієнти

![]() та

та

![]() за допомогою функції ЛИНЕЙ()

за допомогою функції ЛИНЕЙ()

|

b1 |

b0 |

|

Стандартна помилка b1 |

Стандартна помилка b0 |

|

R2 –коеффіцієнт детермінації |

Стандартна помилка у |

|

f-cтатистика |

Df – степені волі |

|

Rss-регресійна сума квадратів |

Залишкова сума квадратів (y-yoцінене) |

Количество степеней свободы — это количество значений в итоговом вычислении статистики, способных варьироваться. Иными словами, количество степеней свободы показывает размерность вектора из случайных величин, количество «свободных» величин, необходимых для того, чтобы полностью определить вектор

Застосування функції ЛИНЕЙН():

задається параметр

![]() потім параметри

потім параметри

![]() ,

а два останні аргументи функції мають

значення ИСТИНА.

,

а два останні аргументи функції мають

значення ИСТИНА.

Для другого способу (Регресия):

Сервіс, аналіз данних, регресія, вхідний

интервал – ряд

![]() ,

вихідний інтервал – небхідно виділити

фактор

,

вихідний інтервал – небхідно виділити

фактор

![]() .

.

Величина R-квадрат

(коефіцієнт детермінації), звана також

мірою визначеності, характеризує якість

отриманої регресійної моделі.

Якщо значення R-квадрата близько до

одиниці, це означає, що побудована модель

пояснює майже всю мінливість

відповідних змінних. І навпаки, значення

R-квадрата, близьке до нуля, означає

погана якість побудованої моделі.

Якщо

![]() то це повна кореляція з

моделлю тобто немає

різниці

між фактичними і

оціненими

значеннями

то це повна кореляція з

моделлю тобто немає

різниці

між фактичними і

оціненими

значеннями

![]() .

.

Множинний R - коефіцієнт множинної кореляції R - виражає ступінь залежності (X) і (Y). Множинний R дорівнює квадратному кореню з коефіцієнта детермінації, ця величина приймає значення в інтервалі від нуля до одиниці. У простому лінійному регресійному аналізі множинний R рівний коефіцієнту кореляції Пірсона.

Напрямок зв'язку між змінними визначається на підставі знаків (від’ємний чи додатній) коефіцієнт регресії (коефіцієнт b1). Якщо знак при коефіцієнті регресії - додатній, зв'язок залежної змінної з незалежною буде додатній.. Якщо знак при коефіцієнті регресії – від’ємний, зв'язок залежної змінної з незалежною змінною є від’ємним (зворотнім).