ТЕМА 5. ФОРМУВАННЯ І РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВ

5.1. Методичні вказівки до вивчення теми

План основних питань теми:

1.Порядок оцінки фінансових результатів діяльності підприємства (прибутків, збитків).

2.Порядок розподілу і основні напрямки використання прибутку підприємства.

3.Виплата дивідендів та дивідендна політика підприємства.

Основні терміни і поняття:

валовий прибуток, фінансовий результат операційної діяльності, фінансовий результат від звичайної діяльності, чистий прибуток, дивіденди, тезаврований прибуток, форма дивідендних виплат, принципи нарахування дивідендів.

5.1.1. Порядок оцінки фінансових результатів діяльності підприємства (прибутків, збитків)

Принцип самоокупності діяльності підприємства передбачає отримання підприємством прибутку, тобто перевищення доходів над витратами.

При формуванні показників прибутку спираються на класифікацію доходів і витрат відповідно до чинних стандартів бухгалтерського обліку, що дозволяє визначати валовий прибуток, прибуток від операційної діяльності, прибуток від фінансової та іншої діяльності, прибуток від звичайної діяльності, чистий прибуток (тобто прибуток від всіх видів діяльності, зменшений на суму податку на прибуток).

Чистий прибуток (збиток) підприємства – є кінцевим показником фінансової результативності всіх видів діяльності підприємства з виключенням суми належних до сплати податків з прибутку.

Фінансовий результат (прибуток) від звичайної діяльності визначається алгебраїчним підсумовуванням прибутків (збитків) від операційної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків).

74

Тема 5. Формування і розподіл прибутку підприємств

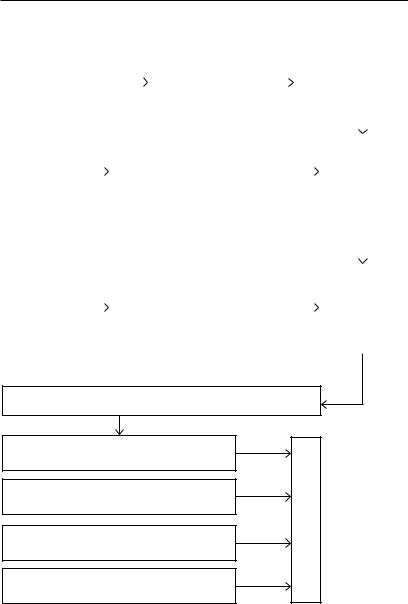

Схему формування основних показників, що визначають фінансові результати (прибуток, збиток) діяльності підприємства, наведено нижче.

Чистий дохід (ви- |

|

|

|

|

|

|

|

|

|

|||

|

|

Собівартість |

|

|

|

|

|

|

||||

ручка) від реаліза- |

|

|

|

|

|

Валовий прибуток |

||||||

|

|

(мінус) |

|

|

|

|||||||

ції продукції |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

Адміністративно- |

|

|

|

|

|

|

|

|

|

|

|

господарські витрати (мінус) |

|

|

|

|

|

||

|

|

|

|

|

|

|

Прибуток |

|||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

Інші опера- |

|

|

|

|

Витрати на збут (мінус) |

|

|

|

(збитки) від |

|||

ційні доходи |

|

|

|

|

|

|

|

операційної |

||||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

діяльності |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Інші операційні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

витрати (мінус |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

||||||

Доходи від |

|

|

Втрати від участі в капі- |

|

|

|

|

|

||||

участі в капіталі |

|

|

|

|

|

талі (мінус) |

|

|

|

Прибуток |

||

|

|

|

|

|

|

|

|

|

|

|

(збитки) від |

|

Інші фінансо- |

|

|

|

|

Інші фінансові витрати |

|

|

|

звичайної |

|||

ві доходи |

|

|

|

|

|

(мінус) |

|

|

|

діяльності |

||

|

|

|

|

|

|

|

|

|

|

|

до оподатку- |

|

Інші доходи |

|

|

|

|

Інші витрати (мінус) |

|

|

|

вання |

|||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Податок на прибуток від звичайної діяльності (мінус)

Фінансовий результат від звичайної діяльності

Надзвичайні доходи

Надзвичайні витрати (мінус)

Податок з надзвичайних прибутків (мінус)

(збиток) прибуток Чистий

75

Фінанси підприємств

Згідно з положеннями (стандартами) бухгалтерський облік, основні показники доходів і витрат та порядок формування кінцевого фінансового результату діяльності підприємства відображаються у Звіті про фінансові результати в такій послідовності.

|

ПОКАЗНИКИ |

Тис. |

|

грн. |

|

|

|

|

1 |

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

|

2 |

Податок на додану вартість |

|

3 |

Акцизній збір, інші збори або податки з обороту |

|

4 |

Інші вирахування з доходу (повернення товарів, знижки та |

|

інші суми, що підлягають відрахуванню з доходу) |

|

|

|

|

|

5 |

Чистий дохід (виручка) від реалізації продукції (1-2-3-4) |

|

6 |

Собівартість реалізованої продукції |

|

7 |

Валовий прибуток «+», чи збиток «- « (5-6) |

|

8 |

Інші операційні доходи |

|

9 |

Адміністративні витрати |

|

10 |

Витрати на збут |

|

11 |

Інші операційні витрати |

|

12 |

Фінансові результати від операційної діяльності – (прибу- |

|

ток «+» чи збиток «-») (7+8-9-10-11) |

|

|

|

|

|

13 |

Дохід від участі в капіталі |

|

14 |

Інші фінансові доходи |

|

15 |

Інші доходи |

|

16 |

Фінансові витрати |

|

17 |

Втрати від участі в капіталі |

|

18 |

Інші витрати |

|

19 |

Фінансові результати від звичайної діяльності до оподатку- |

|

вання (12+13+14+15-16-17-18) |

|

|

|

|

|

20 |

Податок на прибуток від звичайної діяльності |

|

21 |

Фінансові результати від звичайної діяльності (прибуток |

|

«+» чи збиток «-» ) (19-20) |

|

|

|

|

|

22 |

Надзвичайні доходи |

|

23 |

Надзвичайні витрати |

|

24 |

Податки з надзвичайного прибутку |

|

25 |

Чистий прибуток (+) чи збиток (-) (21+22-23-24) |

|

76

Тема 5. Формування і розподіл прибутку підприємств

В аналізі формування прибутку важливе місце належить виявленню основних факторів (чинників), які мали суттєвий вплив на збільшення чи зменшення прибутку підприємства.

На прибуток як основний результативний економічний показник впливає багато факторів. Їх можна поділити на зовнішні і внутрішні.

До зовнішніх факторів належить:

-інфляційні процеси;

-законодавство, зокрема податкове;

-науково-технічний прогрес в конкретній сфері діяльності;

-соціальний розвиток регіону.

До внутрішніх факторів належать:

а) безпосередні внутрішні фактори:

-обсяги виробництва і продажу продукції;

-собівартість продукції;

-ціна продукції;

-асортимент продукції.

б) опосередковані внутрішні фактори:

-післяпродажний сервіс;

-маркетингова, зокрема рекламна, діяльність;

-стан зношення основних фондів;

-співвідношення між власним і запозиченим капіталом.

Одним з методів факторного аналізу впливу внутрішніх факторів на збільшення (зменшення) прибутку є аналіз за методом ланцюгових підстановок.

Факторний аналіз за методом ланцюгових підстановок проводять для визначення взаємозв’язку явищ, які мають між собою безпосередню функціональну взаємозалежність (тобто показникрезультат може бути виражений математичною функцією алгебраїчної суми (добутку) показників-факторів). Абсолютні зміни показника-результату за рахунок окремих показників-факторів розраховуються шляхом визначення різниць між умовними (розрахунковими) значеннями результативного показника, які обчислюються шляхом послідовної, «ланцюгової» заміні у формулі показникарезультата значень показників-факторів в базовому періоді на їх фактичні значення.

77

Фінанси підприємств

Зокрема, факторний аналіз змін валового прибутку за методом ланцюгових підстановок може проводитись, ґрунтуючись на такій формулі обчислення валового прибутку:

ВП = S Оі х (Ці-Сі),

де ВП – валовий прибуток; Ці – реалізаційна ціна одиниці продукції (без ПДВ, акцизів);

Сі – собівартість одиниці продукції; Оі – обсяг реалізації;

і – індекс порядкового номера виду продукції.

Приріст валового прибутку за рахунок змін обсягів реалізації продукції:

DВП (О) = S [Оі1 х (Ці0-Сі0)] – S [Оі0 х (Ці0-Сі0)]

Приріст валового прибутку за рахунок змін ціни реалізації продукції:

DВП (Ц) = S [Оі1 х (Ці1-Сі0)] – S [Оі1 х (Ці0-Сі0)]

Приріст валового прибутку за рахунок змін собівартості одиниці продукції:

DВП (С) = S [Оі1 х (Ці1-Сі1)] – S [Оі1 х (Ці1-Сі0)]

Індексом 1 – позначені відповідні показники періоду що аналізується, а індексом 0 – базового.

Сукупний приріст валового прибутку за рахунок дії всіх факто-

рів

DВП = ВП1 – ВП0 = DВП (О) +DВП (Ц) +DВП (С)

За тим самим принципом може здійснюватись факторний аналіз інших абсолютних показників (доходів, витрат, прибутків) діяльності підприємства.

5.1.2. Порядок розподілу і основні напрямки використання прибутку підприємства

Перший етап розподілу прибутку підприємства – розподіл загального прибутку між державою і підприємством, який здійснюється в формі сплати податку з прибутку (або в альтернативній формі сплати єдиного податку).

Другий етап розподілу прибутку підприємства – розподіл чистого прибутку. Розподіл і використання чистого прибутку залежить лише від рішення підприємства.

Основні напрямки використання чистого прибутк:

78

Тема 5. Формування і розподіл прибутку підприємств

-на виплату дивідендів акціонерам;

-на виробничий, комерційний і соціальний розвиток підприємства;

-іншим чином, за рішенням підприємства (соціальні виплати, благодійні внески).

Тезаврований прибуток – це прибуток, що залишається в розпо-

рядженні підприємства після сплати податків та виплати дивідендів і спрямовується на збільшення власного капіталу. Тезаврація прибутку відображається в пасивах балансу за такими позиціями:

-збільшення нерозподіленого прибутку;

-збільшення резервного капіталу;

-збільшення статутного капіталу за рахунок прибутку (при виплаті дивіденів акціями).

5.1.3. Виплата дивідендів та дивідендна політика підприємства

Дивіденд – це частина чистого прибутку акціонерного товариства, яка підлягає розподілу та нарахуванню акціонерам пропорційно до вартості простих акцій, що їм належать; це також сума доходу на одну акцію.

Рішення щодо виплати дивідендів – тобто частки прибутку, яка належить власникам, приймається виключно загальними зборами акціонерів. Акціонерні товариства, згідно з законодавством, мають право нараховувати дивіденди лише 1 раз на рік за підсумками календарного року.

До чинників дивідендної політики можна належать:

-інвестиційні можливості;

-фінансові обмеження;

-договірні обмеження;

-податкова політика;

-фактор ризику.

Суттєвим чинником дивідендної політики можуть бути обме-

ження, що випливають з уже укладених підприємством угод і можуть стримувати виплату дивідендів. Наприклад, коли АТ випускає облігації – воно може взяти на себе зобов’язання не сплачувати дивіденди по акціям, якщо деякі з показників будуть нижчі за визначений рівень.

79

Фінанси підприємств

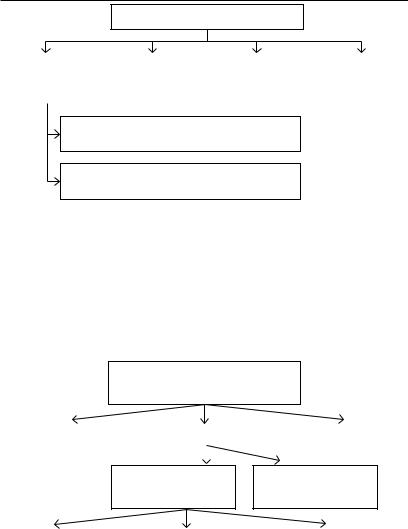

Методи визначення дивідендів

|

|

Постійного |

|

Стійкого при- |

|

Постійного |

Залишковий |

|

розміру диві- |

|

росту диві- |

|

коефіцієнту |

|

|

дендів |

|

дендів |

|

виплат |

|

|

|

|

|

|

|

Залишковий принцип стосовно маси дивіденду (принцип “чистого залишку”)

Залишковий принцип стосовно формування фондів АТ

Виплата дивідендів може здійснюватись в грошовій формі, а також в формі акцій самого АТ з використанням як раніше емітованих акцій, так і акцій нового випуску (як по номінальній, так і по курсовій вартості акцій).

Сума нарахованих дивідендів оподатковується за місцем нарахування в формі сплати авансового внеску з податку на прибуток за чинними ставками. Зазначена сума авансового внеску в подальшому зараховується у зменшення податкових збов’язань підприємства зі сплати податку на прибуток відповідного часового періоду.

Основні форми виплати дивідендів

грошова |

|

негрошова |

|

змішана |

|

|

|

|

|

|

|

|

|

|

|

|

|

Реінвестуванням в акції самого АТ

Іншими негрошовими виплатами

|

|

В акції раніше еміто- |

|

Шляхом збільшення |

В акції нової емісії |

|

вані та попередньо |

|

номінальної вартості |

|

викуплені самим |

|

раніше емітованих |

|

|

|

|

||

|

|

підприємством |

|

акцій |

|

|

|

|

|

80

Тема 5. Формування і розподіл прибутку підприємств

Часто акціонерам пропонують реінвестувати свої дивіденди в акції цього ж підприємства. Це може здійснюватись:

-реінвестуванням в раніше випущені акції;

-реінвестуванням в акції нового випуску;

-збільшенням номінальної вартості акцій.

Виплата дивідендів акціями не призводить до зменшення в ак-

тивах чи в зобов’язаннях, тому що при цьому не відбувається розподіл коштів підприємства, як у випадку з грошовими виплатами. Виплата дивідендів акціями призводить лише до змін в структурі власного капіталу.

Виплата дивідендів акціями:

-зберігає акціонерний капітал товариства;

-дозволяє уникнути подвійного оподаткування (останнє стосується фізичних осіб, щодо яких отримані в грошовій формі дивіденди включають до складу оподатковуваного доходу).

Статутами акціонерних товариств визначаються такі елементи правового режиму дивідендів:

-розмір дивідендів в розрахунку на одну звичайну акцію визначається загальними зборами акціонерів за пропозиціями правління;

-термін сплати – 1 раз на рік протягом 1 місяця після прийняття зборами рішення щодо виплати дивідендів;

-способи виплат – на рахунок, зазначений в реєстрі акціонерів. У випадку відсутності необхідної інформації про акціонера дивіденд депонується на рахунок АТ. Відсотки за неотримані дивіденди не нараховуються.

-початок нарахування дивідендів – з моменту реєстрації особи як акціонера пропорційно до внесеної за акції суми;

-розмір дивідендів – не може бути вищим за рекомендований правлінням, загальні збори можуть лише зменшити розмір дивідендів;

-порядок сплати дивідендів новим акціонерам та тим, що вибули

– зокрема дивіденди нараховуються на акції, придбані не пізніше, ніж за 30 днів до офіційного оголошення про дату виплати. Існують також певні особливості порядку сплати дивідендів ак-

ціонерам, що є державними юридичними особами:

-дивіденди на частину державного майна в статутних фондах повинні нараховуватись щоквартально;

81