Диплом Маши / Экономическая часть моя

.docЦели технико-экономического обоснования.

Рыночные отношения предполагают создание экономических предпосылок для

эффективно действующего производства как с точки зрения рационального использования ресурсов, так и с точки зрения неуклонного ускорения научно-технического прогресса и полного удовлетворения потребностей потребителей.

Обеспечение высокого качества продукции требует коренного изменения научно-технической политики, совершенствования технической базы производства и существенного улучшения оснащенности разработчиков новых видов изделий научными, аналитическими приборами и средствами вычислительной техники, а также разработки и скорейшего освоения передовых технологий.

Однако народному хозяйству страны далеко не безразлично» какой ценой достигается ускорение темпов научно-технического прогресса. Новая техника должна быть не только технически совершенной, но и экономически выгодной. Каждый объект новой техники должен иметь четкую оценку эффективности его разработки, производства и эксплуатации, а все принятые в проекте научно-технические решения быть экономически целесообразным. Для обеспечения этого составляют технико-экономическое обоснование.

Основной задачей технико-экономического обоснования (ТЭО) является определение величины экономического эффекта от использования в общественном производстве основных и сопутствующих результатов, получаемых при решении поставленной технической задачи. Оценка эффективности принятого научно-технического решения должна быть комплексной и учитывать все экономические, социальные, экологические и другие аспекты данного решения.

Расчет стоимости проектных работ.

Себестоимость промышленной продукции - это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. Планирование себестоимости, расчет ее в цене осуществляется в соответствии с положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогооблажении прибыли, утвержденного постановлением правительства РФ №552 от 5.08.1992.

Цель расчета - приближенное определение себестоимости спроектированной АСКУЭ для дальнейшего определения эффективности ее внедрения в производство и эксплуатацию. В связи с тем, что аналогичная система уже была внедрена на предприятии, рассчитаем Экономический эффект от внедрения этой системы в ЗАО «Энергетик-ПМ».По данным на предприятии с установленным НТК «ЭКОМ» экономия от внедрения НТК составила 35%. Годовое потребление ресурсов по ЗАО «Энергетик-ПМ» составляет 436272,23 рубля. Таким образом экономия за год составляет:

436272 * 0,35=-1850,09

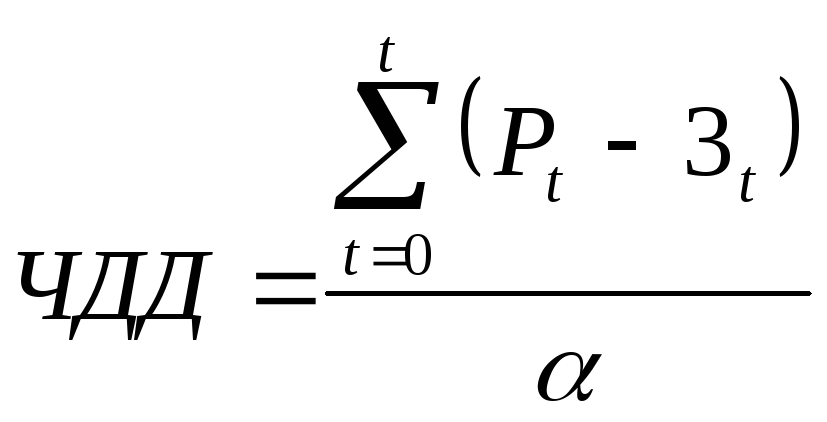

Теперь необходимо просчитать насколько эффективен данный проект, т.е. необходимо определить чистый дисконтированный доход (ЧДД), индекс доходности (ИД), срок окупаемости, амортизацию.

Чистый дисконтированный доход является чистой текущей стоимостью и определяется как сумма текущих эффектов завесь расчётный период

где Pt - результаты (доход) нa t-м шаге;

Зt - затраты нa t-м шаге;

- коэффициент дисконтирования

![]()

где Е-ставка процента (норма дисконта).

Эффективность проекта рассматривается при данной норме дисконта Е на основании значений ЧДД: чем оно больше, тем эффективнее проект.

Индекс доходности это отношение суммы приведённых эффектов к величине приведенных капитальных вложений:

Если индекс доходности больше единицы, то проект рентабелен; Если он меньше единицы, то проект не эффективен,

Чтобы подсчитать ЧДД и ИД необходимо определить все капитальные затраты, для этого составим сводную таблицу №

Стоимость проектных работ включает в себя затраты на заработную плату проектировщика и отчисления на социальное страхование.

Полная заработная плата проектировщика определяется по формуле:

![]() (1)

(1)

где Зо - основная зарплата,

Зо * 0,15 - районный коэффициент 15%,

Зо * 0,2 - дополнительная зарплата 20%,

Основная зарплата:

Зо = Ст * Т (2)

Где Ст - часовая тарифная ставка;

Т- время, потраченное на разработку.

Отчисление на социальное страхование составляет 35,6% от полной заработной платы проектировщика и равняется:

ОСС =3п* 0,356; (3)

Итого общая стоимость проектных работ определится как:

Спр=Зп+Осс; (4)

Основная заработная плата проектировщика, определяется по формуле (2) и рассчитанная исходя из тех условий, что тарифная ставка составляет 3000 рублей и проектирование требует 2 месяца работы:

Зп = 3000 руб. - 1 месяц;

Зп = 6000 руб. - 2 месяца;

Заработная плата проектировщика, рассчитанная по формуле (1), составит:

![]()

Отчисления на социальное страхование согласно формуле (3) составят:

ОСС = 7080*0,356 = 2520,5 руб.;

Накладные расходы: 100% от 3о

Нр = 6000 руб.

Общая стоимость проектных работ:

Спр = 70820 + 2520,5 = 9600,5 руб.;

Далее рассмотрим затраты на приобретение оборудования

|

Наименование комплектующих изделий и работ |

Цена, Руб. |

Кол-во |

Сумма, Руб. |

|

|||

|

1. Для сервера опроса: Celeron 366, |

10000 |

1 |

10000 |

|

|||

|

RAM-16 Мб, НDD-4Гб, 15 |

|

|

|

|

|||

|

2. Для SQL сервера; Pentium-3 600, |

20000 |

1 |

20000 |

|

|||

|

RAM-512 Мб, HDD-40Гб, 15 |

|

|

|

|

|||

|

3. Для АРМ: Celeron 366, |

10000 |

1 |

10000 |

|

|||

|

RAM-16M6,4Гб, 15 |

|

|

|

|

|||

|

4. PCL-745 -2-х канальная плата интерфейсов |

4350 |

1 |

4350 |

|

|||

|

RS485 для установки в комп. |

|

|

|

|

|||

|

с сервером опроса «ЭК ОМ-3000» |

|

|

|

|

|||

|

5. Модем |

2030 |

1 |

2030 |

|

|||

|

6. Сетевые адаптеры Ethernet |

290 |

2 |

580 |

|

|||

|

7. Кабели ИГР 5-й категории |

6,09(м) |

5000м |

30450 |

|

|||

|

8. УСД«ЭКОМ» |

9500 |

8 |

76000 |

|

|||

|

9. Счетчик электроэнергии СЭТ-4М |

7500 |

14 |

105000 |

|

|||

|

|

|

|

|

|

|||

|

Всего: Транспортные расходы + проектные работы |

5% от стоим. оборудования |

|

405000 |

|

|||

|

ИТОГО: |

|

|

30000 435000 |

||||

|

№ п.п. |

Наименование |

Сумма, руб. в год |

|

1 |

Амортизация (сроком на 5 лет с учетом морального старения оборудования) |

20586,9 |

|

2 |

Потребление электроэнергии оборудованием |

18720 |

|

3 |

Зарплата инженеру АСУ |

72000 |

|

4 |

Ремонт |

24000 |

|

|

|

Итого: 329589 |

Расчетный период составляет 5 лет. Норма дисконта составляет 14%. Результаты расчетов ЧДД и ИД представлены в Табл.№

Табл.№ Сводная таблица расчетов.

|

|

Платежи по инвестициям, руб |

Добавочная прибыль от инвестиций, руб |

Поток платежей и поступлений, руб |

Коэффициент дисконтирования, при Е=14% |

Текущий дисконтированный доход, руб |

|

0 |

-435000 |

- |

-435000 |

1 |

- 435000 |

|

1 |

|

185009 |

162289 |

0,8772 |

142359,9 |

|

2 |

|

185009 |

142364 |

0,7695 |

109549,1 |

|

3 |

|

185009 |

124882 |

0,6750 |

84295,35 |

|

4 |

|

185009 |

92894 |

0,5921 |

55002,5 |

|

5 |

|

185009 |

96093 |

0,5194 |

49910,7 |

|

Итого |

-435000 |

|

183522 |

|

6117,55 |

Данные расчета ЧДД при Е=0,14