Диплом Маши / Экономическая часть моя1

.docТехнико-экономическое обоснование.

Эффективность любой системы учета определяется ее назначением, результатами использования по этому назначению, а также затратами на создание системы и ее последующую эксплуатацию. Можно выделить организационно—техническую эффективность, т.е. степень соответствия системы поставленным задачам, и экономическую эффективность, т.е. степень соответствия полученного эффекта затратам на создание и внедрение системы.

Организационно—техническая эффективность от внедрения АСКУЭ.

Организационно—техническая эффективность от внедрения АСКУЭ может быть достигнута за счет:

-

повышения надежности режима электроснабжения, так как уменьшается число ошибочных операций, сокращается время отыскания места аварии, уменьшается число аварий, сокращается время простоя оборудования;

-

управления электропотребления по предприятиям, цехам, участкам и т.д., при этом предоставляется возможность учитывать технологические особенности их работы во времени и соответственно корректировать нормы расхода электроэнергии. Это позволит устранить переборы отпускаемых лимитов электроэнергии (снять штрафные санкции) и составлять оптимальный график работы электрооборудования;

-

экономии трудовых ресурсов, занятых вопросами учета электроэнергии, так как полностью исчезнет необходимость выполнения рутинных и малопроизводительных ручных операций по снятию показаний с электросчетчиков, расчету расхода электроэнергии по потребителям, подготовка статистической отчетности и т.д.

Основной задачей технико-экономического обоснования (ТЭО) является определение величины экономического эффекта от использования в общественном производстве основных и сопутствующих результатов, получаемых при решении поставленной технической задачи. Оценка эффективности принятого научно-технического решения должна быть комплексной и учитывать все экономические, социальные, экологические и другие аспекты данного решения.

Расчет стоимости проектных работ.

Себестоимость промышленной продукции - это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. Планирование себестоимости, расчет ее в цене осуществляется в соответствии с положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогооблажении прибыли, утвержденного постановлением правительства РФ №552 от 5.08.1992.

Цель расчета - приближенное определение себестоимости спроектированной АСКУЭ для дальнейшего определения эффективности ее внедрения в производство и эксплуатацию.

Определим разницу в оплате электроэнергии до и после внедрения АСКУЭ:

![]() .

.

Для этого определим процент экономии:

Сумма оплаты за электроэнергию за сутки, реально существующая:

Определим сумму оплаты с учетом дифференциальных тарифных зон, используя график электрической нагрузки за теже сутки:

,

,

где

![]() -

энергия в кВт ч, потребляемая в течении

одной зоны (находится из суточного

графика);

-

энергия в кВт ч, потребляемая в течении

одной зоны (находится из суточного

графика);

![]() -

тариф (Т=0,55 руб.)

-

тариф (Т=0,55 руб.)

![]() -коэффициенты

дифференциального тарифа. (

-коэффициенты

дифференциального тарифа. (![]() )

)

![]()

![]()

![]()

Сумма оплаты за потребленную электроэнергию ЗАО «Энергетик-ПМ» в год:

![]() ,

,

где

![]() -

лимит электроэнергии для ЗАО «Энергетик-ПМ»;

-

лимит электроэнергии для ЗАО «Энергетик-ПМ»;

![]() -

тариф.

-

тариф.

![]()

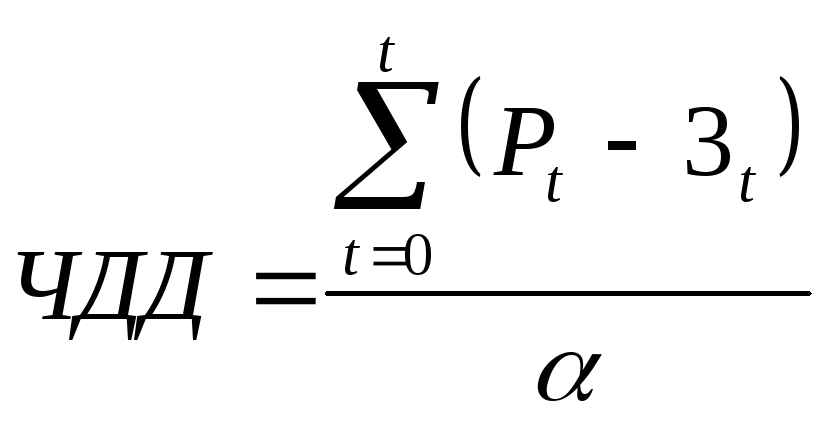

Теперь необходимо просчитать насколько эффективен данный проект, т.е. необходимо определить чистый дисконтированный доход (ЧДД), индекс доходности (ИД), срок окупаемости, амортизацию.

Чистый дисконтированный доход является чистой текущей стоимостью и определяется как сумма текущих эффектов завесь расчётный период

где Pt - результаты (доход) нa t-м шаге;

Зt - затраты нa t-м шаге;

- коэффициент дисконтирования

![]()

где Е-ставка процента (норма дисконта).

Эффективность проекта рассматривается при данной норме дисконта Е на основании значений ЧДД: чем оно больше, тем эффективнее проект.

Индекс доходности это отношение суммы приведённых эффектов к величине приведенных капитальных вложений:

Если индекс доходности больше единицы, то проект рентабелен; Если он меньше единицы, то проект не эффективен,

Чтобы подсчитать ЧДД и ИД необходимо определить все капитальные затраты, для этого составим сводную таблицу

Стоимость проектных работ включает в себя затраты на заработную плату проектировщика и отчисления на социальное страхование.

Полная заработная плата проектировщика определяется по формуле:

![]() (1)

(1)

где Зо - основная зарплата,

Зо * 0,15 - районный коэффициент 15%,

Зо * 0,2 - дополнительная зарплата 20%,

Основная зарплата:

Зо = Ст * Т (2)

Где Ст - часовая тарифная ставка;

Т- время, потраченное на разработку.

Отчисление на социальное страхование составляет 35,6% от полной заработной платы проектировщика и равняется:

ОСС =3п* 0,356; (3)

Итого общая стоимость проектных работ определится как:

Спр=Зп+Осс; (4)

Основная заработная плата проектировщика, определяется по формуле (2) и рассчитанная исходя из тех условий, что тарифная ставка составляет 3000 рублей и проектирование требует 2 месяца работы:

Зп = 3000 руб. - 1 месяц;

Зп = 6000 руб. - 2 месяца;

Заработная плата проектировщика, рассчитанная по формуле (1), составит:

![]()

Отчисления на социальное страхование согласно формуле (3) составят:

ОСС = 7080*0,356 = 2520,5 руб.;

Накладные расходы: 100% от 3о

Нр = 6000 руб.

Общая стоимость проектных работ:

Спр = 70820 + 2520,5 = 9600,5 руб.;

Далее рассмотрим затраты на приобретение оборудования

|

Наименование комплектующих изделий и работ |

Цена, Руб. |

Кол-во |

Сумма, Руб. |

|

|

1. Для сервера опроса: Celeron 366, |

10000 |

1 |

10000 |

|

|

RAM-16 Мб, НDD-4Гб, 15 |

|

|

|

|

|

2. Для SQL сервера; Pentium-3 600, |

20000 |

1 |

20000 |

|

|

RAM-512 Мб, HDD-40Гб, 15 |

|

|

|

|

|

3. Для АРМ: Celeron 366, |

10000 |

1 |

10000 |

|

|

RAM-16M6,4Гб, 15 |

|

|

|

|

|

4. PCL-745 -2-х канальная плата интерфейсов |

4350 |

1 |

4350 |

|

|

RS485 для установки в комп. |

|

|

|

|

|

с сервером опроса «ЭК ОМ-3000» |

|

|

|

|

|

5. Модем |

2030 |

1 |

2030 |

|

|

6. Сетевые адаптеры Ethernet |

290 |

2 |

580 |

|

|

7. Кабели ИГР 5-й категории |

6,09(м) |

5000м |

30450 |

|

|

8. УСД«ЭКОМ» |

9500 |

8 |

76000 |

|

|

9. Счетчик электроэнергии СЭТ-4М |

7500 |

14 |

105000 |

|

|

10. Транспортные расходы + проектные работы |

5% от стоим. оборудования |

|

12920,5 |

|

|

11. Амортизация (сроком на 5 лет с учетом морального старения оборудования) |

|

|

20586,9 |

|

|

12. Ремонт |

|

|

24000 |

|

|

ИТОГО: |

|

|

336503,8 |

|

Расчетный период составляет 5 лет. Норма дисконта составляет 14%. Результаты расчетов ЧДД и ИД представлены в Табл.№

Табл.№ Сводная таблица расчетов.

|

|

Платежи по инвестициям, руб |

Добавочная прибыль от инвестиций, руб |

Поток платежей и поступлений, руб |

Коэффициент дисконтирования, при Е=14% |

Текущий дисконтированный доход, руб |

|

0 |

-336503.8 |

- |

-336503.8 |

1 |

-336503.8 |

|

1 |

|

489665 |

429534 |

0,8772 |

376787 |

|

2 |

|

489665 |

376797 |

0,7695 |

289945 |

|

3 |

|

489665 |

330523 |

0,6750 |

223103 |

|

4 |

|

489665 |

289930 |

0,5921 |

171667 |

|

5 |

|

489665 |

254332 |

0,5194 |

132100 |

|

Итого |

-336503.8 |

|

2017619,8 |

|

857098,2 |

|

Год |

Поток платежей и поступлений |

Поток нарастающим итогом |

Текущий дисконтированный доход (Е=0,14) |

ТДД нарастающим итогом |

|

0 |

-336503,8 |

-336503,8 |

-336503,8 |

-336503,8 |

|

1 |

429534 |

93030 |

376787 |

40293 |

|

2 |

376797 |

469827 |

289945 |

330238 |

|

3 |

330523 |

800350 |

223103 |

553341 |

|

4 |

289930 |

1090280 |

171667 |

725008 |

|

5 |

254332 |

1344612 |

132100 |

857108 |

|

Итого |

1344612 |

|

857098 |

|

Вывод: проведенные расчеты показывают, что внедрение АСКУЭ окупится за 8 месяцев, следовательно, проект выгоден с экономической точки зрения.

Кроме того, использование средств микропроцессорной техники в АСКУЭ также влияет на целесообразность внедрения, т.к. в результате:

-

уменьшается трудоемкость и стоимость работ по сбору, передаче и обработке информации об энергопотреблении предприятия и его субабонентов;

-

повышается достоверность информации и оперативности подготовки документов по энергопотреблению;

-

уменьшение расхода энергоресурсов по предприятию за счет управления энергопотреблением.