Глава 1. Концепция системы бюджетирования

Цели и задачи системы бюджетирования

Бюджет – это набор планов, выраженных в финансовых и/или количественных показателях.

Это может быть бюджет для компании или ее подразделений на определенный промежуток времени.

Основной целью системы бюджетирования является эффективная организация процесса управления деятельностью общества и его структурных подразделений посредством планировании контроля для и анализа экономических показателей деятельности.

Задачи системы бюджетирования общества:

Планирование.

Организация процесса планирования позволяет заранее определить конкретные проблемы в деятельности Общества и планировать ряд мер по их решению;

Координация.

Консолидирует бюджеты структурных единиц предпрития в бюджет Общества и координирует работу подразделений;

Авторизация.

Система центров ответственности создана для наделения руководства подразделений и аппарата управления Общества правами и обязанностями, которые позволяют им осуществлять руководство в рамках утвержденных бюджетов.

Оценка деятельности

Результаты выполнения бюджетных показателей представляют собой базу для оценки эффективности деятельности руководитедей подразделений и компании

Мотивация.

Вовлечение большого количества сотрудников в процесс планирования и контроля позволяет повысить их заинтересованность в результатах своего труда и всей финансово-хозяйственной деятельности общества;

анализ и контроль.

В рамках ситемы осуществляется посредством сравнения планируемых и фактических показателей , а также путем нормирования.

2.7. Развитие системы бюджетирования и связь с другими системами управления

Система бюджетирования должна рассматриваться в совокупности с другими системами на предприятии: системой качества, системой сбалансированных показателей в перспективном развитии.

Система качества

Процесс сбора информации для планирования нацеливает предприятие на упорядочение действий, определение бизнес-процессов, процедур, по которым действуют бизнес-процессы. Система качества также нацелена на упорядочение работы предприятия и доведение бизнес-процессов до совершенства. Таким образом, система качества помогает системе бюджетирования легко определить те точки бизнес-процессов, в которых лучше всего брать информацию. Информация при работе системы качества сама по себе будет более корректной и качественной.

Система сбалансированных показателей

Система бюджетирования может являться частью более глобальной системы управления на предприятии, а именно системы сбалансированных показателей. Финансовые показатели это только часть показателей эффективности работы предприятия.

Целый ряд показателей может быть не выражен в стоимости, но финансовые показатели являются также обязательными в системе сбалансированных показателей.

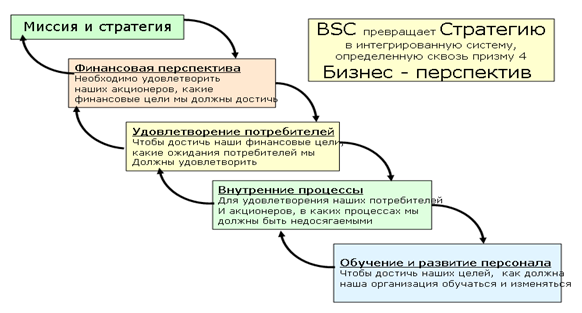

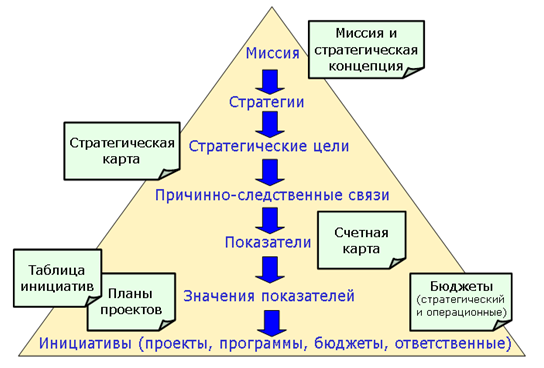

Эта система требует серьезной проработки и существенных материальных затрат, внедряется только на очень крупных предприятиях, развивает бизнес-процессы: в области финансов, в удовлетворении потребностей клиентов, повышения эффективности внутренних процессов, определяет пути выполнения целей по развитию и обучению персонала (рис.2.34-2.39).

Рис. 2.34. Система сбалансированных показателей

Рис.2.35. Стратегический анализ

В пособии система сбалансированных показателей лишь обозначена и подробно не рассматривается. На рис. 2.15-2.39 указаны основные процессы управленческого развития. Это тема отдельного исследования по разработке стратегии экономического субъекта.

Рис.2.36. Разработка стратегии

Рис.2.37. Система сбалансированных показателей – ССП (BalancedScorecard–BSC)

Рис.2.38. Система сбалансированных показателей – BSC

Рис.2.39. Внедрение системы сбалансированных показателей – BSC в компании