03

Производственные

накладные

расходы

ПНР- элемент производственной себестоимости

ПНР включаются в себестоимость для получения величины реальной производственной себестоимости.

Базы распределения ПНР Время отработанное

производственными рабочими Время отработанное оборудованием Трудозатраты Произведенные единицы продукции

Распределение ПНР

Ставка распределения =

ПНР : значение базы

Ставка может быть единой, отдельной.

Единая ставка

Используется для всей организации

Без учета удельного веса подразделения

Алгоритм распределения

1. Находим ставку распределения

Ставка распределения = ПНР: значение базы

(в целом по организации)

2.Полученную ставку умножаем на фактический(нормативный) показатель по по продукту, выбранный в качестве базы

Единая ставка удобна

для распределения ПНР, учтенных в

одной сумме по организации, для определения напрямую каждого продукта себестоимости,

без предварительного учета ПНР по подразделениям.

Алгоритм распределения ПНР

1.По прямому методу распределить

ПНР вспомогательных производств

между основными производственными

подразделениями. 2.Всю сумму ПНР распределить на продукт в каждом подразделении.

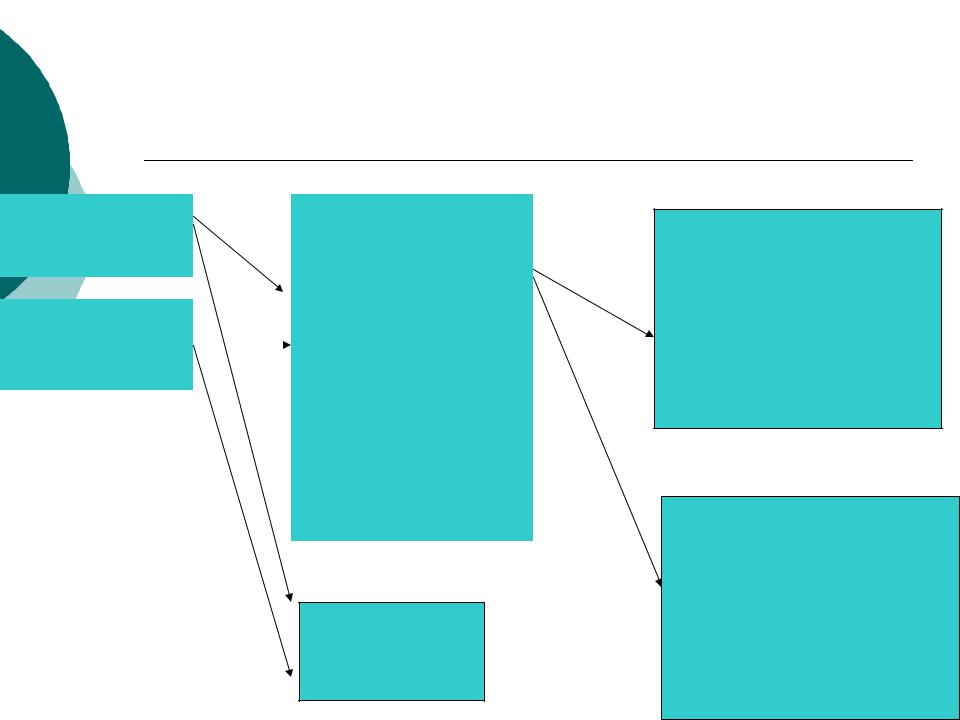

Схема распределения ПНР

|

|

|

|

обслуживающее |

|

|

Себестоимость |

Производство |

|

|

Цеха 1 |

ПНР 1 |

|

|

Прямые материалы |

|

|||

|

|

|

Прямой труд |

Вспомогательное |

|

|

|

|

|

Доля ПНР 1 |

|

Производство |

|

|

|

|

|

||

ПНР 2 |

|

|

Доля ПНР 2 |

|

|

|

Свои ПНР 3 |

|

|

|

|

|

|

|

|

Цех 2

Себестоимость

продукта А

Прямые материалы Прямой труд Доля ПНР 1 Доля ПНР 2 Доля ПНР 3

Себестоимость

продукта В

Прямые материалы Прямой труд Доля ПНР 1 Доля ПНР 2 Доля ПНР 3

Отдельные ставки

Определяются ставки по каждому подразделению, по выбранной базе .

Алгоритм распределения 1. Находим ставку распределения

Ставка распределения = ПНР: значение базы

(по

подразделению)

2.Полученную ставку умножаем на фактический(нормативный) показатель по продукту, выбранный в качестве базы.

Отдельные ставки

Применение данного способа дает более точную величину относимых ПНР , так как распределение производится на более гибкой основе, учитывается ПНР по подразделениям.

Использование плановых ставок

Использования фактических баз распределения приводит к тому , что

определение себестоимости

продукта |

откладывается как |

минимум до |

окончания |

отчетного периода.

Использование плановой ставки решает эту проблему.

При использовании плановой ставки возникает величина недораспределенных/

перераспределенных ПНР

Эту возникшую разницу

Или относят на себестоимость

реализованной продукции

Или распределяют пропорционально между сальдо счетов:

«Незавершенное производство»

«Готовая продукция»

«Себестоимость реализованной продукции»