Вопрос 54. Концепция управления, основанного на ценности (vbm). Подходы а. Дамодарана, т.Коупленда-Дж.Муррина-т.Коллера, к.Уолша

С 60-х годов прошлого столетия в западных странах родилась концепция управления стоимостью предприятия. В ее основу легло понимание того факта, что для собственников бизнеса центральным вопросом стал прирост их благосостояния, которое измеряется не количеством ресурсов, привлеченных в производство, а стоимостью принадлежащего им бизнеса.

Высокая капитализация бизнеса есть своего рода гарантия от недружественных поглощений, условие активного притока инвестиций, кредитных ресурсов и формирования высокого делового имиджа компании.

Указанный подход к управлению получил название менеджмента, основанного на управлении стоимостью, или Value-Based Management (VBM). VBM – это концепция управления, направленная на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации усилий на ключевых факторах стоимости.

В основе этой концепции лежит постулат: стоимость фирмы определяется будущими денежными доходами ее собственников, а новая стоимость создается лишь тогда, когда компании получают такую отдачу от инвестированного капитала, которая превышает все затраты, включая затраты на его привлечение.

В настоящее время разработаны различные подходы к стоимостному управлению. Так, в основе концепции А. Дамодарана лежат четыре фактора, воздействующие на стоимость:

• денежные потоки, генерируемые имеющимися в наличии активами;

• ожидаемый темп роста денежных потоков, образующийся за счет реинвестирования части прибыли или изменения отдачи инвестированного капитала;

• изменение продолжительности периода высокого роста денежных потоков;

• изменение стоимости имущества за счет изменения операционного риска инвестированного капитала, изменений пропорций долгового финансирования или изменения условий привлечений кредитов.

Исходя из этого, для повышения стоимости компании необходимо осуществлять следующие мероприятия:

снижение себестоимости, ликвидацию убыточных активов,

снижение эффективной налоговой ставки компании, более полное использование потенциала осуществленных капитальных вложений,

эффективное управление запасами и использование рациональной кредитной политики, создание и поддержание конкурентных преимуществ.

Выделение обособленного фактора – продолжительности роста денежного потока – имеет ключевое значение для прогнозного и постпрогнозного периода деятельности компании, позволяющего отразить преемственность концепции М. Портера и А. Дамодарана, поскольку обеспечение долговременных темпов роста денежного потока означает реализацию конкурентной стратегии.

Таким образом, уже на уровне целевых установок и ключевых факторов создания стоимости компании А. Дамодаран использовал модель конкурентной стратегии М. Портера и реализовал основной принцип стоимостного менеджмента – долгосрочный характер темпов роста денежных потоков.

Подход Т. Коупленда, Дж. Муррина и Т. Коллера основан на анализе пентаграммы структурной перестройки предприятия. Отправной точкой анализа должна стать оценка текущей стоимости имущества исследуемой компании. Затем следует, как считают эти авторы, оценить фактическую и потенциальную стоимости компании с учетом внутренних улучшений, основанных на ожидаемых денежных потоках, и возможности увеличения стоимости посредством реструктуризации управления финансами. Далее эти оценки следует соотнести со стоимостью акций компании на фондовом рынке, чтобы оценить потенциальную выгоду акционеров от реорганизации компании. Это сравнение должно помочь выявить разрыв в восприятии будущих перспектив компании инвесторами и менеджерами.

Иной подход, разработанный К. Уолшем, основан на сбалансированности прибыли, активов и роста. Менеджерам предприятия рекомендуется заранее продумать и определить те максимальные темпы роста, которые компания может выдержать безболезненно. Согласно этому подходу, для заданного темпа роста потоки денежных средств от основной деятельности должны находиться в равновесии. Эта модель позволяет менеджерам сосредоточиться на фундаментальных факторах, от которых зависит общее состояние компании. Они связаны с прибылью, оборотными активами и темпами роста.

Очевидно, что выбор конкретного подхода к управлению стоимостью бизнеса зависит от специфики деятельности предприятия и предпочтений его менеджеров. Однако вне зависимости от выбранной модели внедрение стоимостного подхода в систему управления дает неоспоримые преимущества:

• создает общую цель и общий, универсальный язык общения для всех бизнес-единиц, региональных филиалов, функциональных подразделений и операционных единиц, что значительно повышает эффективность совместной работы (включая достижение оптимальных компромиссов);

• позволяет построить действительно полностью интегрированную систему управления бизнесом, основанную на четкой иерархической структуре ключевых факторов стоимости бизнеса;

• вбирает в себя максимум информации о деятельности компании (так как составление корректных прогнозов денежных потоков компании или отдельного ее элемента на прогнозный период требует наличия, обработки и анализа действительно максимально полного и оптимального объема информации, относящейся к деятельности компании или ее элемента);

• значительно повышает качество и эффективность принимаемых решений (за счет предоставления руководителям и ключевым специалистам действительно оптимального объема, структуры и формата информации, необходимой для принятия решений);

• позволяет оптимально сочетать долгосрочные и краткосрочные цели бизнеса;

• позволяет построить максимально эффективную и справедливую систему материальной компенсации сотрудников компании организации.

Вложение средств в компанию окажется максимально выгодным лишь в том случае, если менеджеры будут объективно оценивать стоимость вверенного им бизнеса и делать все, чтобы она непрерывно росла.Эта задача решается с помощью новой концепции менеджмента — «Управление стоимостью компаний».

Концепция «Управление стоимостью компаний» (Value based management, VBM) появилась в середине 1980-х гг. в США. Суть ее в том, что все решения менеджмента компании должны оцениваться с точки зрения их влияния на ее рыночную стоимость. В первую очередь это делается в угоду инвесторам. Кроме того, собственникам компании полезно знать, сколько стоит их бизнес, чтобы понять, продолжать ли им заниматься.

Практика управления ради стоимости значительно изменилась за последние 20 лет. В начале 1980-х гг. она состояла в основном из измерения различных показателей, включая «экономическую прибыль» и «остаточную прибыль», что включало «цену» капитала, используемого в каждом бизнесе. Ясно признав, что капитал имеет цену, эти показатели указывали, где внутри компании капитал инвестируется неприбыльно.

Несмотря на то, что основанные на стоимости показатели открыли путь к огромной стоимости, системы предоставляли недостаточно информации касательно будущих инвестиций, где будущая прибыль и требования к капиталу неизвестны, таких как вывод новых продуктов или выход на новые рынки. Для решения этих проблем менеджерам нужно было нечто большее, чем прошлые показатели, им был нужен подход, который привязал бы долгосрочное стратегическое мышление к планированию капитальных инвестиций.

Управление стоимостью компании— новая философия менеджмента, о ней много пишут специалисты и спорят практики. Причины, по которым проявляется повышенный интерес к этой концепции, можно разбить на три группы.

Первая группа причинвытекает из новых процессов, возникающих в самом бизнесе - он стал более динамичным, резко возросла роль интеллектуальных ресурсов как факторов успеха в конкурентной борьбе.

Вторая группа причинсвязана с усилением самой конкуренции, что ведет к необходимости удовлетворять интересы всех «заинтересованных лиц» компании, под таковыми понимаются группы потребителей, поставщиков, государственных органов и сам персонал компании (иными словами, все те, кто заинтересован в ее деятельности). Это не дань моде, а фундамент для долгосрочного планирования.

Третья группа причинуходит корнями в процессы, протекающие во взаимоотношениях собственников и управленческих команд, в нарушение баланса их разнородных интересов, в смещение фактического контроля над компанией от собственника к наемным командам. Интерес к VBM тем и вызван, что этот метод позволяет анализировать и оценивать результаты деятельности компании с учетом всех изменений, которые происходят в деловой среде.

Основные постулаты VBM можно сформулировать следующим образом:

1) максимизация стоимости компании является главной целью стратегического управления;

2) стоимость в наибольшей степени связана с денежным потоком, который генерирует компания;

3) прирост стоимости является главным критерием эффективности управления.

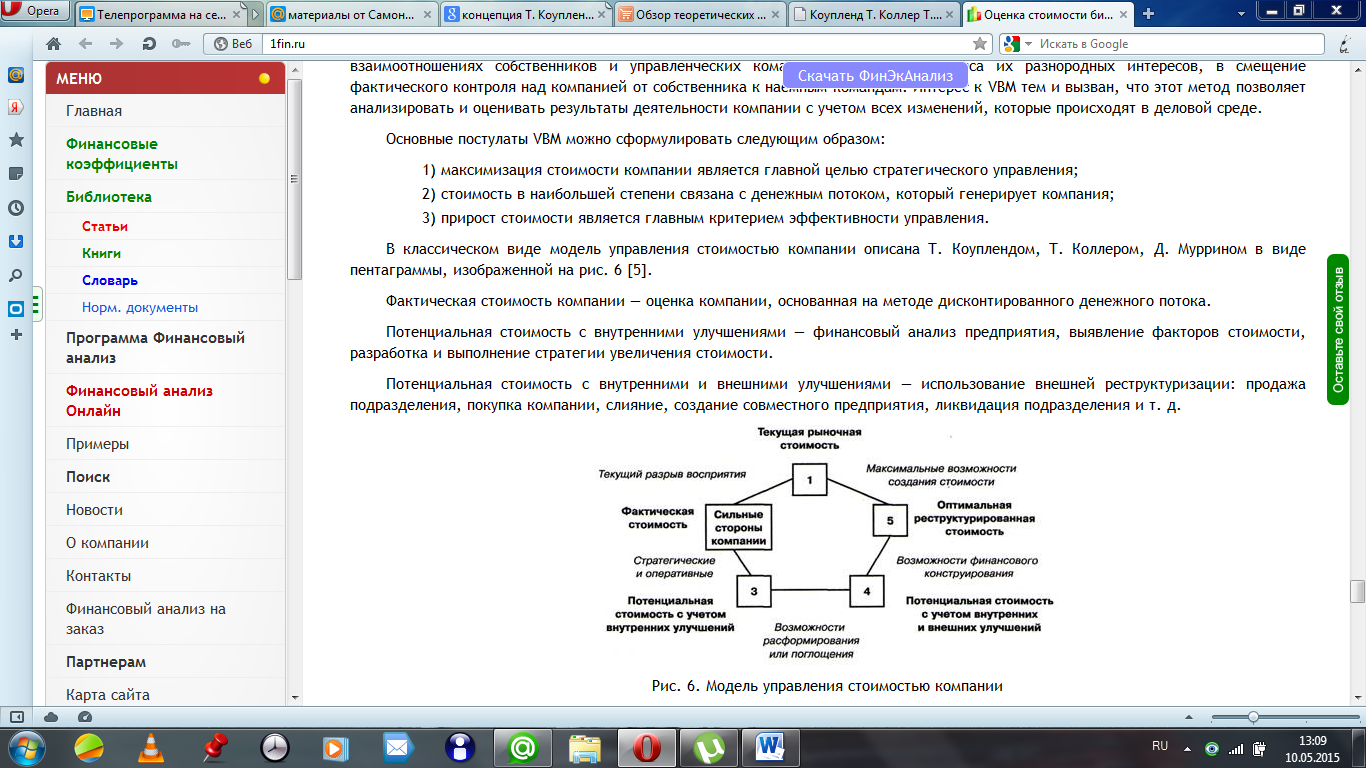

В классическом виде модель управления стоимостью компании описана Т. Коуплендом, Т. Коллером, Д. Муррином в виде пентаграммы, изображенной на рис.

Фактическая стоимость компании — оценка компании, основанная на методе дисконтированного денежного потока.

Потенциальная стоимость с внутренними улучшениями— финансовый анализ предприятия, выявление факторов стоимости, разработка и выполнение стратегии увеличения стоимости.

Потенциальная стоимость с внутренними и внешними улучшениями— использование внешней реструктуризации: продажа подразделения, покупка компании, слияние, создание совместного предприятия, ликвидация подразделения и т. д.

Рис. Модель управления стоимостью компании

Оптимальная реструктурированная стоимость— финансовая реструктуризация: принятие решений в отношении уровней задолженности, увеличения собственного капитала, конверсии долга в собственный капитал и т. д.

Фактическая стоимость дисконтированного денежного потока сравнивается с текущей рыночной стоимостью компании. Любое расхождение между этими стоимостями представляет собой разрыв восприятия.

Если текущая рыночная стоимость меньше фактической стоимости денежного потока компании, то команде управления необходимо улучшить взаимодействие с рынком, чтобы рыночная стоимость увеличивалась. Другой способ — осуществление программы выкупа акций. В противном случае отрицательный разрыв восприятия может означать, что компания представляет собой потенциальную мишень поглощения и нуждается в устранении разрыва путем улучшения управления активами.

Таким образом, цель менеджмента, ориентированного на стоимость, — максимальное сокращение разрыва между текущей и реструктурированной стоимостями в интересах акционеров на конкурентном рынке.

В чрезвычайно популярном труде Т. Коупленда , Т. Коллера, Д. Муррина «Стоимость компаний: оценка и управление», показано, что действия компаний, ориентированных на стоимость, должны базироваться на стоимостном мышлении, которое, в свою очередь, обусловливается наличием двух компонентов: системы измерения стоимости и стоимостной идеологии. Измерение стоимости требует осознания процесса создания стоимости и поддержания равновесия между долгосрочными и краткосрочными целями. Стоимостная идеология основана на целенаправленной и заинтересованной деятельности высшего руководства компании в создании стоимости, умении принимать даже непопулярные решения, если они сулят наращивание стоимости в долгосрочной перспективе.

К. Уолш. Все структуры, действующие в бизнесе (например, компании), пользуются деньгами как одним из ресурсов, за который они должны платить. Но чтобы за них платить, необходимо иметь достаточный доход. Если компании удается постоянно получать средства, позволяющие ей расплачиваться за привлеченный ранее капитал по установленной рыночной ставке, ее дела обычно идут хорошо. Те же компании, которые не могут в течение достаточно продолжительного времени выполнить это условие, обычно не выживают, по крайней мере, в прежнем виде или при прежнем собственнике.

Это золотое правило бизнеса, которое нельзя переоценить, а чтобы обеспечить успех коммерческих операций, жизненно необходимо понимание всех практических выводов, которые из него вытекают. Это одинаково важно как менеджеру, так и целой организации.