Тема 2.1. Методология ценообразования на предприятии в условиях рыночных отношений

Основные элементы цены. Структура свободной рыночной цены и значение ее элементов.

Структура цены - это ее отдельные элементы, выраженные в процентах. Можно сказать, что структура цены отражает удельный вес каждого элемента в цене товара.

Традиционно в структуре цены выделяют следующие элементы:

1. Себестоимость продукции.

2. Прибыль предприятия.

Итого: оптовая цена предприятия без НДС.

3. Акциз по подакцизным товарам.

Итого: оптовая цена предприятия без НДС.

4. НДС.

Итого: оптовая цена предприятия с НДС (покупная цена оптового посредника).

5. Снабженческо-сбытовая надбавка.

Итого: продажная цена оптового посредника (покупная цена предприятия торговли).

6. Торговая надбавка.

Итого: розничная цена.

Определение структуры цены позволяет понять, какую долю в цене составляет себестоимость, прибыль, налоги. На основе этой информации можно принимать решения о возможных резервах и направлениях снижения цены, издержек производства и об увеличении прибыли.

Информация о структуре цены необходима при разработке стратегии и тактики ценообразования. Если в структуре цены наибольшую долю занимает себестоимость, то это можно расценивать как сигнал снижения конкурентоспособности, поскольку предприятие не может принимать полноценное участие в ценовой конкуренции. Большая доля прибыли и налогов и низкая доля себестоимости свидетельствуют об обратной ситуации - предприятие конкурентоспособно и может в конкурентной борьбе использовать фактор снижения цен.

Структура цены хорошо показывает влияние двойного налогообложения на цену товара (в случае если данный товар облагается акцизом), а также влияние большого числа посредников на формирование розничной цены товара (чем шире круг посредников, тем большее число раз в структуре цены товара будут появляться такие элементы, как покупная и продажная цена оптового посредника, что приведет к увеличению доли снабженческо-сбытовых надбавок в розничной цене.

Себестоимость в составе цены

Для предприятий основным по значимости элементом в составе цены товара является его себестоимость.

Себестоимость - это выраженные в денежной форме затраты на производство и реализацию продукции.

При обосновании конкретной цены на предприятии разрабатывается калькуляция себестоимости единицы продукции. В перечень статей калькуляции включаются :

· Сырье и материалы,

· Возвратные отходы,

· Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий,

· Топливо и энергия на технические цели,

· Заработная плата производственных рабочих,

· Отчисления на социальные нужды,

· Общепроизводственные расходы,

· Общехозяйственные расходы,

· Потери от брака,

· Прочие производственные расходы,

· Коммерческие расходы.

Прибыль в составе цены

Прибыль - это форма дохода, полученного после того, как товар будет реализован по установленной цене.

После уплаты налога предприятие получает чистую прибыль. Чистая прибыль по решению собрания акционеров делится в определенном соотношении на фонд накопления и фонд потребления.

За счет фонда накопления предприятия могут осуществлять различные инвестиционные проекты, подготовку кадров. За счет фонда потребления возможно увеличение социальных выплат сотрудникам предприятия.

Предполагается, что рациональный предприниматель должен быть нацелен на получения максимально возможного объема прибыли.

Государство также должно быть заинтересовано в увеличении прибыли предприятий, так как в структуре доходов государственного бюджета налог на прибыль занимает второе место после налога на добавленную стоимость.

Наценки (скидки) посредников

Функции по оптовым закупкам, хранению и продаже продукции потребителям – предприятиям или розничным продавцам осуществляют снабженческо–сбытовые, заготовительные предприятия, оптово–посреднические фирмы, торгово-закупочные предприятия, предприятия оптовой торговли. Все перечисленные субъекты сферы обращения несут соответствующие расходы по закупкам товаров.

Возмещение всех издержек оптовой торговли осуществляется с помощью снабженческо – сбытовых надбавок. Последние есть цена за услуги оптового звена, поэтому, как любая цена, включает затраты и прибыль. В снабженческо–сбытовых надбавках учитываются расходы по закупке, хранению комплектации, фасовке и реализации продукции, а также прибыль, признанная неободимой для нормальной деятельности.

Расходы, связанные с реализацией товаров розничными торговыми предприятиями населению, возмещаются через торговую надбавку.

Торговые надбавки определяются продавцом самостоятельно исходя из конъюктуры рынка. В торговую надбавку включаются издержки розничного продавца, в том числе транспортные расходы по доставке товара, другие расходы по закупке и реализации товаров розничной торговли, а также прибыль и НДС.

Налоги

В состав цены включаются такие налоги как : социальные налоги, НДС, акциз, налог на прибыль.

Социальные налоги – это отчисления в пенсионный фонд, в фонд социального страхования, в фонд медицинского страхования. Величина налогов жестко связана с расходами на заработную плату, поддается количественному измерению, включается в себестоимость продукции.

НДС представляет собой форму изъятия в бюджет части вновь созданной стоимости, реализуемой в цене товара. На каждой стадии производства товаров создается новая добавленная стоимость. Прирост этой стоимости определяется как разница между стоимостью изготовленных и реализованных товаров и стоимостью приобретенных сырья, материалов, использованных на изготовление работ, услуг.

На практике НДС определяется как разница между суммой налога, полученной предприятием по реализованным товарам, и суммой налога, уплаченной предприятием по приобретенным сырью и материалам.

На товары, которые не являются предметами роскоши и предметами первоочередного потребления, введены акцизы. Акциз – косвенный налог, включенный в цену товара и взимаемый с потребителя. Он устанавливается на отдельные товары, услуги и отдельные виды минерального сырья. Акцизы устанавливаются на следующие виды продукции: спирт этиловый из всех видов сырья, спиртосодержащая продукция, пиво, табачные изделия, ювелирные изделия, нефть, бензин, минеральное сырье.

Акцизы способствуют изъятию доходов, которые включены в цену товара. Подакцизные товары облагаются налогом с учетом акциза, что приводит к двойному налогообложению этих товаров, то есть сумма акциза включается в базу обложения налогом на добавленную стоимость.

Виды свободных цен.

Свободные цены - цены, которые свободно формируются только под влиянием изменения конъюнктуры рынка и не испытывают прямого государственного влияния. К свободным ценам относятся:

цена спроса - цена, по которой потребители готовы покупать товар;

цена предложения - цена, по которой производители готовы продавать товар;

цена производства - цена, определяемая на основе издержек производства плюс средняя прибыль.

Воспроизводственный подход к формированию цен.

Себестоимость продукции (работ, услуг) – исходная база цен.

Себестоимость продукции - это выраженные в денежной форме текущие затраты материальных,

трудовых и денежных ресурсов организации на производство и реализацию продукции. Для возобновления производства необходимо постоянно возмещать все затраты организации, которые в результате процесса обращения должны снова превращаться в материально-производственные ресурсы (возобновление средств и предметов

производства) и оплату труда (возобновление рабочей силы). Именно в таком

кругообороте средств и формируется себестоимость.

Роль себестоимости в экономике чрезвычайно велика. Она широко используется для оценки эффективности производства. Является важнейшим обобщающим (синтетическим) показателем, характеризующим результаты деятельности организаций. Служит информационной базой для выбора наиболее эффективных вариантов инвестиционных

вложений, для организации финансового и управленческого учета. В себестоимости отражается уровень технической оснащенности, организация труда на предприятии.

Существенную роль себестоимость выполняет в качестве важнейшего,

структурообразующего элемента цены. В структуре цен на конкретные виды продукции себестоимость занимает основную долю. К примеру, в структуре розничных цен на отдельные виды продовольственных товаров себестоимость производства составляет (в процентах к розничной цене):

мясо птицы — 77,3;

масло сливочное — 87,9;

хлеб пшеничный из муки I и II сортов — 73,7;

говядина — 70,0.

Виды себестоимости.

По этапам формирования затрат в зависимости от степени готовности продукции к реализации различают себестоимость технологическую, цеховую, производственную и полную (коммерческую) .

Для экономической оценки вариантов новой техники и выбора наиболее эффективного из них прежде всего рассчитывается технологическая себестоимость, которая представляет собой сумму затрат данного цеха, непосредственно связанных с выполнением технологических операций.

Цеховая себестоимость включает все затраты цеха на производство данного вида продукции, т. е. затраты на основные и вспомогательные материалы, топливо, энергию, заработную плату производственных рабочих, расходы по содержанию и эксплуатации оборудования и цеховые расходы, связанные с управлением цехом.

Производственная себестоимость — это общие затраты предприятия (объединения) на производство данного вида продукции. Она складывается из цеховой себестоимости и общезаводских расходов.

Полная (коммерческая) себестоимость отражает затраты на производство и сбыт продукции. Она включает производственную себестоимость и внепроизводственные расходы.

Необходимо различать индивидуальную и среднеотраслевую себестоимость. В условиях производства определенного вида продукции на нескольких заводах в качестве индивидуальной себестоимости принимается полная себестоимость продукции на каждом отдельном заводе-изготовителе. Индивидуальная себестоимость отражает уровень организации производства, автоматизации и механизации, специализации и концентрации, которые неодинаковы на различных предприятиях одной и той же отрасли. Среднеотраслевая себестоимость данного вида продукции отражает средний по отрасли уровень техники, организации производства, производительности труда и прогрессивных норм расхода материальных ресурсов.

Среднеотраслевая себестоимость определяется как средневзвешенная величина из индивидуальных себестоимостей данного вида продукции, причем за вес принимается объем товарной продукции каждого предприятия.

Себестоимость может быть плановой и отчетной. Плановая себестоимость продукции исчисляется на основе прогрессивных норм расхода сырья, материалов, топлива, энергии, транспортно-заготовительных расходов, технических норм использования рабочего времени, оборудования, строгого режима экономии в расходах по управлению и обслуживанию производства. Отчетная себестоимость продукции определяется фактическими затратами на производство и реализацию продукции. Фактические затраты могут быть ниже или выше плановых. Причинами отклонений фактических затрат от плановых могут быть улучшение или ухудшение уровня использования основных и вспомогательных материалов, основных фондов, рост производительности труда и др.

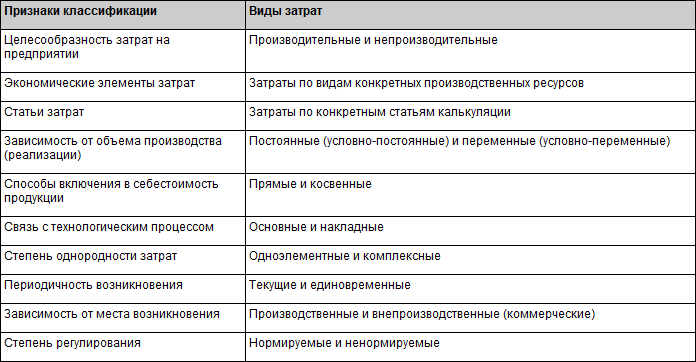

Признаки группировки затрат в себестоимости продукции.

Все затраты, образующие себестоимость продукции, можно условно подразделить на несколько групп в соответствии с различными признаками. Группировка затрат в соответствии с конкретными признаками классификации приведена в таблице:

В зависимости от целесообразности затраты классифицируются на производительные и непроизводительные. Производительные затраты включают расходы, необходимые для создания продукта. Критерием целесообразности таких расходов является их соответствие разработанным самой организацией нормам расходов. Непроизводительные затраты — это потери, связанные с ошибками в организации и управлении производством, со сбоями в технологии производства и другие непланируемые расходы. Государственные органы, участвующие в формировании цен на государственные заказы, должны анализировать состав затрат на производство продукции с позиций их целесообразности. При обосновании себестоимости как элемента цены на продукцию государственных заказов непроизводительные расходы не должны учитываться.

В зависимости от места возникновения затраты подразделяются на производственные и внепроизводственные (коммерческие). Производственные затраты — это расходы, связанные непосредственно с производством продукции. К ним относятся расходы основного и вспомогательного производства, которые группируются по отдельным производственным, структурным подразделениям предприятия (цехи, участки и др.) Внепроизводственные (коммерческие) затраты в основном характеризуют расходы на реализацию продукции. Такая группировка затрат позволяет более обоснованно определять себестоимость каждого вида продукции и эффективнее управлять затратами. При формировании цен на продукцию государственных закупок следует анализировать соотношение между производственными и внепроизводственными (коммерческими) расходами. Практика показывает, что предприятия-изготовители зачастую сознательно увеличивают долю коммерческих расходов, которые в основном не нормируются, что в конечном счете позволяет им обосновывать завышенный уровень себестоимости, а соответственно и цены на продукцию государственных закупок.

По степени однородности затраты классифицируются на одноэлементные и комплексные. К одноэлементным затратам относятся, как правило, одноименные видырасходов (топливо, энергия, сырье, заработная плата и др.), относящиеся на один конкретный вид продукции. В комплексные затраты входят несколько разноименных расходов. Например, в одну комплексную статью могут одновременно включаться расходы на материалы, заработную плату, амортизацию. Следует заметить, чем меньший удельный вес в себестоимости занимают комплексные затраты, тем полнее себестоимость отражает реальные затраты по производству продукции. Тем обоснованнее будет цена, которая формируется с учетом себестоимости. Естественно, такое положение относится и к ценам на продукцию государственных закупок.

В зависимости от связи с технологическим процессом производства продукции затраты группируются на основные расходы и накладные расходы. Такая группировка связана с различием в характере организации и управления производством. Основные расходы — это такие, без которых технологически невозможен процесс производства по изготовлению конкретных видов продукции. Они осуществляются во время протекания технологических процессов и непосредственно связаны с их реализацией. К ним относятся расходы на сырье, основные материалы, комплектующие изделия, заработная плата производственных рабочих, затраты, связанные с работой технологического оборудования и др. Накладные расходы, как правило, непосредственно не связаны с технологией процесса производства и не зависят от номенклатуры (видов) выпускаемой продукции. Они как бы дополнительно «накладываются» на основные расходы и включаются в состав себестоимости. Это расходы на содержание управленческого персонала, амортизацию зданий и сооружений и др. Чем выше доля основных затрат в себестоимости продукции, тем эффективнее функционирует предприятие. Это положение следует учитывать и при обосновании цен на продукцию государственных закупок.

По способу включения в себестоимость единицы продукции затраты подразделяются на прямые и косвенные. К прямым затратам относятся все виды расходов, которые могут быть прямо и непосредственно отнесены на себестоимость конкретных видов продукции. В них входят расходы на сырье и материалы, полуфабрикаты, топливо и энергия на технологические нужды, основная заработная плата производственных рабочих и др. Косвенными затратами называются такие расходы, которые связаны с производством нескольких видов продукции. На себестоимость конкретных изделий косвенные расходы не могут быть отнесены прямо и непосредственно. Они распределяются между конкретными видами продукции косвенными способами, с помощью специальных методов распределения. К косвенным расходам относятся такие, как цеховые, общефирменные, коммерческие, расходы на содержание и эксплуатацию оборудования и др. Методы распределения косвенных затрат должны отвечать основному принципу — наиболее полно отражать в себестоимости реальные затраты на конкретный вид продукции. В таком случае и цена (в том числе на продукцию государственных закупок), формируемая с учетом такой себестоимости, будет более обоснованной.

По характеру связи с объемом производства затраты подразделяются на условно-переменные и условно-постоянные.

Классификация затрат по экономическим элементам и статьям калькуляции.

По экономической сущности затраты на производство и реализацию продукции подразделяются на расходы по экономическим элементам и калькуляционным статьям.

Выделяют следующие экономические элементы:

материальные затраты (за вычетом возвратных отходов);

затраты на оплату труда;

отчисление на социальные нужды;

амортизация основных фондов;

прочие затраты.

Материальные затраты включают:

стоимость приобретаемого со стороны сырья и материалов;

стоимость покупных материалов;

стоимость покупных комплектующих изделий и полуфабрикатов;

стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям;

стоимость природного сырья;

стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы;

стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

По классификации затрат по экономическим элементам невозможно определить расходы, непосредственно связанные с производством конкретного изделия, поэтому осуществляют группировку затрат по калькуляционным статьям.

Выделяют следующие калькуляционные статьи:

Сырье и материалы, за вычетом реализуемых отходов.

Покупные полуфабрикаты и комплектующие изделия.

Топливо и энергия на технологические цели.

Основная заработная плата производственных рабочих.

Дополнительная заработная плата производственных рабочих.

Отчисления на социальные нужды.

Износ инструмента и приспособлений целевого назначения и прочие специальные расходы.

Расходы на содержание и эксплуатацию технологического оборудования.

________________________

Итого технологическая себестоимость

Цеховые расходы.

________________________

Итого цеховая себестоимость

Общезаводские производственные расходы. Итого производственная себестоимость

Внепроизводственные расходы.

________________________

Итого полная себестоимость

Прибыль и рентабельность в условиях свободного ценообразования.

Целью предпринимательской, в том числе производственной деятельности, является прибыль. Таким образом, функционирование предприятий и отраслей преследует получение наибольшей прибыли путем производства и реализации востребованных рынком товаров (услуг, работ). Именно так в наибольшей степени удовлетворяются потребности населения.

Получение прибыли и ее наращивание является экономическим условием успешного функционирования предприятий промышленности. Только так можно своевременно обновлять основные фонды, расширять масштабы производства, создать предпосылки для роста эффективности производства, повышения конкурентоспособности.

С другой стороны, чем больше прибыли у предприятий отрасли, тем больше отчислений из этой прибыли на налоги, на формирование национального дохода, бюджетов разного уровня. А это создаст экономические предпосылки для роста заработной платы бюджетным работникам, пенсий, стипендий и других социальных выплат. Из большей прибыли и больше возможностей для расширенного воспроизводства, внедрение мероприятий по улучшению качества продукции и, наконец, удешевления продукции. Все это в конечном счете способствует улучшению жизни людей, укреплению экономического могущества страны, повышению конкурентоспособности самого предприятия. Поэтому в росте прибыли заинтересованы все: персонал, предприятия, отрасли и государства в целом.

Пути роста прибыли в отраслях промышленности в самом общем виде будут следующие.

1. Всемерное увеличение объема реализации и производства продукции на основе хорошо поставленного маркетинга, максимального использования наличных производственных мощностей, а при необходимости ее расширения, рационального использования производственного потенциала и всех ресурсов.

2. Снижение себестоимости продукции по всем элементам затрат и статьям калькуляции.

3. Проведение грамотной, научно-обоснованной ценовой политики в условиях рынка.

4. Осуществление прогрессивных структурных сдвигов в сторону увеличения доли более рентабельных, прибыльных видов продукции при наличии спроса на них и хорошо поставленном маркетинге.

Прибыль является итоговым показателем деятельности предприятий отрасли. Это также важнейший экономический показатель. Однако прибыль не показывает, не характеризует, какой ценой она достигнута, какими размерами средств. В прибыли не виден размер производственного потенциала, с помощью которого она получена.

Для соизмерения размера прибыли и величины использованных средств для ее достижения в отраслевой экономике используется показатель рентабельности производства.

Рентабельность производства является наиболее обобщающим, качественным показателем экономической эффективности производства, эффективности функционирования предприятий отрасли. Рентабельность производства как раз соизмеряет величину полученной прибыли с размерами тех средств - основных фондов и оборотных средств, с помощью которых она получена. Эти использованные в производстве средства для получения известной прибыли являются как бы ее ценой. И чем ниже эта цена, т.е. чем меньше затребованных средств при той же величине полученной прибыли, тем, разумеется, эффективнее производство, а предприятие функционирует с большим эффектом.

Косвенные налоги в составе цены.

Косвенные налоги – это налоги на товары и услуги, включаемые в цену товаров и услуг и тарифы. К косвенным налогам относятся налог на добавленную стоимость (НДС), акцизы, таможенные пошлины и пр.

НДС является формой изъятия части созданной стоимости, входящей в состав цены товара или услуги. НДС вычисляется как разность суммы налога, полученной фирмой по проданным товарам (услугам и работам), и суммы налога, выплаченной фирмой по приобретенным материалам и сырью.

Акциз – это косвенный налог, входящий в состав цены товара и взимаемый с покупателя. Акциз устанавливается на определенные виды товаров и услуг и минерального сырья.

Акцизы являются средством изъятия доходов, включенных в состав цены товара. Товары, облагающиеся акцизом, облагаются также налогом на добавленную стоимость с учетом размера акциза, т. е. эти товары подвергаются двойному налогообложению. Таким образом, налогом облагается размер другого налога, величина акциза входит в базу обложения налогом на добавленную стоимость.

НДС и акцизы являются ценообразующими факторами. Они вызывают рост цен, делая отдельные товары недоступными для семей с низким достатком, перераспределяют средства из доходов потребителей в государственный бюджет, понижая спрос.

Косвенные налоги, входящие в состав цен на сырье, материалы и комплектующие, повышают себестоимость производимых товаров.

Ценовая стратегия в условиях рынка.

Ценовая стратегия -- это выбор предприятием возможной динамики изменения базовой цены товара в условиях рынка, наилучшим образом соответствующей цели предприятия.

С одной стороны, ценовая стратегия выступает как условие, определяющее позиционирование товара на рынке; с другой - она является функцией, формируемой под действием ряда факторов, в качестве которых выступают:

- этапы жизненного цикла продукта;

- новизна товара;

- комбинация цены и качества продукта;

- структура рынка и место предприятия на рынке;

- конкурентоспособность товара.

Основные виды стратегий:

Последовательность выбора ценовой стратегии

На первом этапе формирования ценовой стратегии при сборе исходной информации работа ведется по пяти направлениям:

оценка затрат;

уточнение финансовых целей фирмы;

определение потенциальных покупателей;

уточнение маркетинговой стратегии;

определение потенциальных конкурентов.

Второй этап разработки ценовой стратегии — стратегический анализ — проводится также по пяти направлениям:

финансовый анализ;

сегментный анализ рынка;

анализ конкуренции;

оценка внешних факторов;

оценка роли государственного регулирования.

На третьем этапе создания ценовой стратегии осуществляется подготовка проекта ценовой стратегии фирмы.