22.5. Совместное равновесие на рынке благ и финансовых активов. Модель «is—lm».

Совместное равновесие – ситуация, при которой на рынке благ и финансовых активов одновременно существует равновесие.

Модель «IS – LM» позволяет проследить влияние на состояние равновесия денежно-кредитной и фискальном политики.

Равновесие в масштабе экономики на всех связанных между собой рынках требует соблюдения равенства объемов сбережений и инвестиций. То обстоятельство, что инвестиции есть функция процента, а сбережения – функция дохода, вносит определенные трудности в процесс нахождения их равенства.

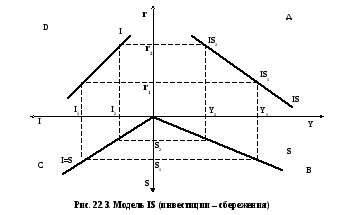

Взаимосвязь между сбережениями, инвестициями, процентом и доходом выражает модель IS. При помощи этой модели исследуются условия равновесия на рынке благ, в реальном секторе экономики. Кривая IS (Investment-Saving) представляет множество точек, в каждой из которых комбинация ставки процента и уровня реального дохода соответствует равновесному состоянию реального рынка. Условием равновесия на реальном рынке является равенство I=S (рис. 22.3).

Построение модели IS:

в квадранте D изображена функция инвестиций, т.е. обратная пропорциональная зависимость между инвестициями и реальной ставкой;

в квадранте С биссектриса, исходящая из начала координат, отражает равенство инвестиций и сбережений;

в квадранте В расположена линия S, каждому уровню сбережений соответствует объем реального дохода Y;

в

квадрантеА

линия

IS

как

результат взаимодействия между ставкой

процента r

и доходом Y.

квадрантеА

линия

IS

как

результат взаимодействия между ставкой

процента r

и доходом Y.

Движение вдоль IS показывает, как должен измениться уровень дохода при изменении процентной ставки для того, чтобы на реальном рынке сохранилось равновесие.

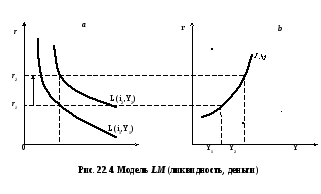

Построение кривой LM:

в квадранте А рост дохода с Y1, до Y2, увеличивает спрос на деньги, в результате происходит повышение процентной ставки с r1 до r2 (рис. 22.4);

в квадранте В кривая LM показывает различные сочетания ставки процента r и реального дохода Y при которых денежный рынок находится в равновесии.

Для равновесного состояния необходимо, чтобы при увеличении процентной ставки реальный доход также возрастал. В то же время кривая LM, так же как IS, не является графиком функции реального дохода от ставки процента. Кривая LM показывает такое изменение дохода при изменении ставки процента, которое позволяет сохранять равновесие на денежном рынке.

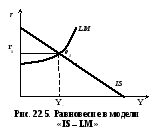

Совместное равновесие на рынке благ и рынке денег достигается в точке пересечения IS и LM, которое достигается при сочетании значений величины дохода и ставки процента (рис. 22.5).

М одель«IS–LM»

характеризует

краткосрочный период, когда цены в

экономике фиксированы.

одель«IS–LM»

характеризует

краткосрочный период, когда цены в

экономике фиксированы.

Н а

рис. 22.5 при заданном положении кривых«IS–LM»

существуют

единственно возможные значения реального

дохода Y

и процентной

ставки r,

когда реальный и денежный секторы

экономики находятся в равновесии.

а

рис. 22.5 при заданном положении кривых«IS–LM»

существуют

единственно возможные значения реального

дохода Y

и процентной

ставки r,

когда реальный и денежный секторы

экономики находятся в равновесии.

При помощи модели «IS—LM» можно рассмотреть влияние различных вариантов макроэкономической политики на изменение равновесного состояния экономики.

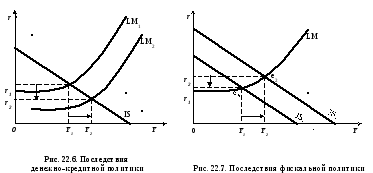

Последствия денежно-кредитной политики. Если правительство проводит стимулирующую денежно-кредитную политику (увеличивает предложение денег или снижает процентную ставку), то в модели «IS—LM» кривая LM смещается вправо. При неизменности цен реальные запасы денежных средств M/P возрастут. В соответствии с теорией предпочтения ликвидности процентная ставка понизится с r1 до r2 (рис. 22.6).

П![]()

![]() оследствия

фискальной политики.Если

правительство проводит

стимулирующую фискальную политику

(увеличивает государственные

расходы, снижает налоги), то в модели

«IS

– LM»

кривая

IS

смещается

вправо на величину:

оследствия

фискальной политики.Если

правительство проводит

стимулирующую фискальную политику

(увеличивает государственные

расходы, снижает налоги), то в модели

«IS

– LM»

кривая

IS

смещается

вправо на величину:

Равновесие перемещается из точки е1 в точку е2, доход возрастает с Y1 до Y2 (рис. 22.7).

П оследствия

стимулирующей фискальной политики:

происходит увеличение процентной

ставки, сокращение инвестиционныхрасходов.

В связи с ростом государственных расходов

наблюдается «эффект

вытеснения частных инвестиций».

оследствия

стимулирующей фискальной политики:

происходит увеличение процентной

ставки, сокращение инвестиционныхрасходов.

В связи с ростом государственных расходов

наблюдается «эффект

вытеснения частных инвестиций».

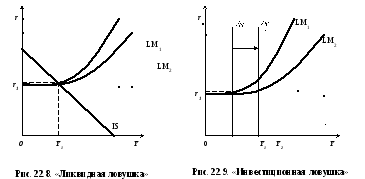

С нижение

процентной ставки провоцирует предпочтения

ликвидности.

Владельцы сбережений видят в низкой

процентной ставке признак

роста цен на акции и облигации и

отказываются их приобрести. Наблюдается

рост наличных денег. Рост наличных денег

приводит к возникновению «ликвидной

ловушки» – ситуации, при которой

процентная

ставка приближается к минимальному

значению (рис. 22.8).

нижение

процентной ставки провоцирует предпочтения

ликвидности.

Владельцы сбережений видят в низкой

процентной ставке признак

роста цен на акции и облигации и

отказываются их приобрести. Наблюдается

рост наличных денег. Рост наличных денег

приводит к возникновению «ликвидной

ловушки» – ситуации, при которой

процентная

ставка приближается к минимальному

значению (рис. 22.8).

Постепенно при отсутствии изменений процентной ставки товарный рынок перестает ощущать влияние денежного рынка. Рост инвестиций замедляется и при сохранении сложившейся ситуации возникает «инвестиционная ловушка».

В ситуации «инвестиционной ловушки» спрос на инвестиции абсолютно неэластичен по ставке процента. График IS принимает вид вертикали (рис. 22.9). Сдвиг кривой LM не изменяет объем реального дохода (при сдвиге от LM1 до LM2 при IS1 — доход Y1). Только при увеличении государственных расходов и снижении налогов кривая IS сдвигается вправо до IS2. В этой ситуации доход возрастает от Y1 до Y2.

Модель «IS—LM» – это теоретическое построение. Однако элементы модели могут быть использованы правительством при обосновании макроэкономической политики.

Данная модель используется не только для анализа экономической политики, но и для неожиданных изменений экономической конъюнктуры (изменение дохода из-за стихийных бедствий, роста или сокращения цен на энергоносители и т.д.).