Varianty_kontrolnoy_raboty

.pdf ЗАДАНИЯ КОНТРОЛЬНОЙ РАБОТЫ И УКАЗАНИЯ ПО ЕЁ ВЫПОЛНЕНИЮ

ЗАДАНИЯ КОНТРОЛЬНОЙ РАБОТЫ И УКАЗАНИЯ ПО ЕЁ ВЫПОЛНЕНИЮ

После изучения теоретического курса студент может приступить к выполнению контрольной работы. Контрольная работа предназначена помочь освоению теоретических и практических знаний, касающихся заполнения и составления форм бухгалтерской (финансовой) отчетности

Представленная контрольная работа позволяет не только изучить базовые основы составления и заполнения форм бухгалтерской (финансовой) отчетности но и составление, и заполнение их в соответствии с международными стандартами с целью гармонизации принципов ведения отечественного бухгалтерского учета и системы международного бухгалтерского учета. Контрольную работу необходимо выполнить в отдельной тетради с пронумерованными страницами, титульный лист которой должен содержать следующие реквизиты: название института, дисциплины, курс, шифр, Ф.И.О. студента, вариант контрольной работы. Ответы на задания контрольной работы должны быть выполнены аккуратно, излагаться своими словами, без дословного переписывания материала из литературных источников, в случае необходимости подкреплены ссылками на нормативные документы. Текст контрольной работы пишется на обеих страницах листов с полями шириной  см. для замечаний преподавателя или в печатном варианте на одной стороне листа формата А4. В конце работы следует привести список используемой литературы, указать дату выполнения и поставить подпись. Выполненная работа направляется в адрес института в сроки, установленные графиком учебного процесса. Не зачтенная работа должна быть переделана в соответствии с указанием рецензента и возвращена с приложением предыдущей рецензии.

см. для замечаний преподавателя или в печатном варианте на одной стороне листа формата А4. В конце работы следует привести список используемой литературы, указать дату выполнения и поставить подпись. Выполненная работа направляется в адрес института в сроки, установленные графиком учебного процесса. Не зачтенная работа должна быть переделана в соответствии с указанием рецензента и возвращена с приложением предыдущей рецензии.

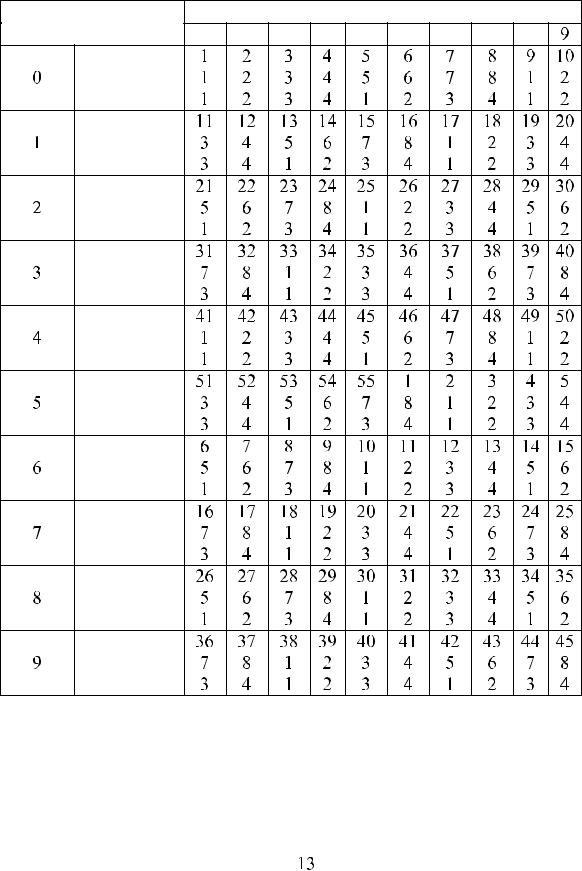

Вариант контрольной работы определяется по таблице в зависимости от двух последних цифр шифра студента.

В таблице по вертикали размещены цифры от  äî

äî  каждая из которых предпоследняя цифра шифра. По горизонтали

каждая из которых предпоследняя цифра шифра. По горизонтали

также размещены цифры от  äî

äî  каждая из которых последняя цифра шифра студента. Пересечение вертикальной и горизонтальной линий варианта контрольной работы определяет задание, на которое студент должен дать ответ.

каждая из которых последняя цифра шифра студента. Пересечение вертикальной и горизонтальной линий варианта контрольной работы определяет задание, на которое студент должен дать ответ.

Каждый вариант контрольной работы содержит теоре-

тический вопрос, тест и задачу |

|

|

|

|

|

|

||

Например: шифр студента |

|

ЭБ |

|

|

|

|

|

«1» по вертикали |

|

|

|

|

|||||

и «4» по горизонтали определяют |

|

|

теоретический вопрос |

|||||

|

||||||||

¹ , тесты ¹7 и задача ¹ |

|

|

|

|

|

|

||

Студенты должны быть внимательными при выборе варианта. Работа, выполненная не по своему варианту, возвращается студенту без проверки и зачета.

При неправильном ответе на вопросы и решении задачи с ошибками работа возвращается на доработку. Внесение необходимых исправлений, дополнений в контрольной работе делается в той же тетради и возвращается с предыдущей рецензией.

Таблица для выбора варианта

Предпоследняя цифПоследняя цифра номера зачетной книжки ра

¹ вопроса ¹ теста ¹ задачи

¹ вопроса ¹ теста ¹ задачи

¹ вопроса ¹ теста ¹ задачи

¹ вопроса ¹ теста ¹ задачи

¹ вопроса ¹ теста ¹ задачи

¹ вопроса ¹ теста ¹ задачи

¹ вопроса ¹ теста ¹ задачи

¹ вопроса ¹ теста ¹ задачи

¹ вопроса ¹ теста ¹ задачи

¹ вопроса ¹ теста ¹ задачи

3. ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ И ПРАКТИЧЕСКИЕ ЗАДАНИЯ ДЛЯ ВЫПОЛНЕНИЯ

КОНТРОЛЬНОЙ РАБОТЫ

ВОПРОСЫ КОНТРОЛЬНОЙ РАБОТЫ

Понятие отчетности, порядок ее составления и представления. Сроки и правила представления отчетности.

Понятие отчетности, порядок ее составления и представления. Сроки и правила представления отчетности.

Нормативная база регулирования бухгалтерского учета и порядка составления отчетности.

Нормативная база регулирования бухгалтерского учета и порядка составления отчетности.

Классификация и состав отчетности.

Классификация и состав отчетности.

Требования, предъявляемые к составлению и содержанию отчетности.

Требования, предъявляемые к составлению и содержанию отчетности.

Подготовительный этап, предшествующий составлению отчетности.

Подготовительный этап, предшествующий составлению отчетности.

Инвентаризация: сущность, этапы проведения, периодичность по видам имущества и обязательств.

Инвентаризация: сущность, этапы проведения, периодичность по видам имущества и обязательств.

Классификации баланса и требования, предъявляемые к составлению балансу.

Классификации баланса и требования, предъявляемые к составлению балансу.

Строение баланса, его роль в системе обобщения учетных данных.

Строение баланса, его роль в системе обобщения учетных данных.

Общая характеристика баланса и правила оценки статей баланса.

Общая характеристика баланса и правила оценки статей баланса.

Характеристика и порядок заполнения актива баланса.

Характеристика и порядок заполнения актива баланса.

Характеристика и порядок заполнения пассива баланса.

Характеристика и порядок заполнения пассива баланса.

Содержание статей, отражающих внеоборотные активы баланса.

Содержание статей, отражающих внеоборотные активы баланса.

Содержание статей, отражающих оборотные активы баланса.

Содержание статей, отражающих оборотные активы баланса.

Порядок отражения в отчетности амортизируемого имущества.

Порядок отражения в отчетности амортизируемого имущества.

Порядок отражения в отчетности оборотных активов организации

Порядок отражения в отчетности оборотных активов организации

Отражение материально производственных запасов в балансе.

Отражение материально производственных запасов в балансе.

Порядок отражения в отчетности долгосрочных и краткосрочных финансовых вложений.

Порядок отражения в отчетности долгосрочных и краткосрочных финансовых вложений.

Порядок отражения в отчетности денежных средств.

Порядок отражения в отчетности денежных средств.

Порядок отражения в отчетности дебиторской задолженности.

Порядок отражения в отчетности дебиторской задолженности.

Порядок отражения в отчетности кредиторской задолженности.

Порядок отражения в отчетности кредиторской задолженности.

Характеристика и отражение в балансе капитала и резервов.

Характеристика и отражение в балансе капитала и резервов.

Порядок представления в отчетности информации о капитале и резервах.

Порядок представления в отчетности информации о капитале и резервах.

Порядок представления в отчетности информации о чистой прибыли. Реформация баланса.

Порядок представления в отчетности информации о чистой прибыли. Реформация баланса.

Характеристика и отражение в балансе собственных средств.

Характеристика и отражение в балансе собственных средств.

Характеристика и отражение в балансе привлеченных средств.

Характеристика и отражение в балансе привлеченных средств.

Порядок расчета и отражение в отчетности резервов.

Порядок расчета и отражение в отчетности резервов.

Порядок представления в отчетности информации по расходам.

Порядок представления в отчетности информации по расходам.

Характеристика и порядок составления отчета о финансовых результатах

Характеристика и порядок составления отчета о финансовых результатах

Порядок заполнения раздела

Порядок заполнения раздела  отчета о финансовых результатах

отчета о финансовых результатах

Характеристика и порядок представления в отчетности прочих доходов и расходов.

Характеристика и порядок представления в отчетности прочих доходов и расходов.

Характеристика и порядок составления отчета об изменениях капитала.

Характеристика и порядок составления отчета об изменениях капитала.

Понятие чистых активов организации, методика их расчета на примере акционерных обществ.

Понятие чистых активов организации, методика их расчета на примере акционерных обществ.

Методика составления отчета о движении денежных средств.

Методика составления отчета о движении денежных средств.

Характеристика и порядок заполнения пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Характеристика и порядок заполнения пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Учетная политика и ее отражение в отчетности.

Учетная политика и ее отражение в отчетности.

Влияние выбранных принципов учетной политики на структуру бухгалтерского баланса и отчета о финансовых результатах.

Влияние выбранных принципов учетной политики на структуру бухгалтерского баланса и отчета о финансовых результатах.

Состав и структура сводной бухгалтерской отчетности.

Состав и структура сводной бухгалтерской отчетности.

Правила составления консолидированной отчетности.

Правила составления консолидированной отчетности.

Метод покупки, метод слияния (поглощения), первич- ная консолидация баланса при приобретении менее 100% капитала по балансовой стоимости.

Метод покупки, метод слияния (поглощения), первич- ная консолидация баланса при приобретении менее 100% капитала по балансовой стоимости.

Статистическая отчетность. Формы, объем, сроки представления и порядок составления.

Статистическая отчетность. Формы, объем, сроки представления и порядок составления.

Роль статистической отчетности в системе деловой информации. Порядок составления статистической от- четности.

Роль статистической отчетности в системе деловой информации. Порядок составления статистической от- четности.

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/19

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/19

Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/1998

Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/1998

Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8/2010

Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8/2010

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/1

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/1

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/1999

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/1999

Положение по бухгалтерскому учету «Информация о связанных сторонах» ПБУ 11/2008

Положение по бухгалтерскому учету «Информация о связанных сторонах» ПБУ 11/2008

Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2010

Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2010

Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000

Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/2002

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/2002

Положение по бухгалтерскому учету «Изменение оценочных значений» ПБУ 21/2008

Положение по бухгалтерскому учету «Изменение оценочных значений» ПБУ 21/2008

Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» ПБУ

Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» ПБУ

Положение по бухгалтерскому учету «Отчет о движении денежных средств» ПБУ 23/2011

Положение по бухгалтерскому учету «Отчет о движении денежных средств» ПБУ 23/2011

Международные профессиональные организации бух-

Международные профессиональные организации бух-

галтерского учета, их деятельность по созданию международной системы учета и отчетности.

Практические задания для выполнения контрольной работы

Практическое задание предусматривает решение задач для составления и заполнения форм бухгалтерской отчетности.

Заäа÷а 1 |

|

На основании исходных данных: |

|

Составить бухгалтерский баланс |

íа 31.12.20__ ã. è |

01.12.20__г. (В промежуточном балансе добавить сумму прибыли отчетного периода к нераспределенной прибыли).

Открыть бухгалтерские счета и разнести остатки по счетам указанные в условие задачи.

Открыть бухгалтерские счета и разнести остатки по счетам указанные в условие задачи.

Составить журнал регистрации хозяйственных операций за декабрь отчетного периода (приложение

Составить журнал регистрации хозяйственных операций за декабрь отчетного периода (приложение

Разнести хозяйственные операции на бухгалтерские счета. Подсчитать обороты и конечные сальдо

Разнести хозяйственные операции на бухгалтерские счета. Подсчитать обороты и конечные сальдо

Составить оборотную ведомость за отчетный период (приложение

Составить оборотную ведомость за отчетный период (приложение

На основании оборотной ведомости заполнить форму бухгалтерского баланса.

На основании оборотной ведомости заполнить форму бухгалтерского баланса.

С учетом дополнительной информации заполнить форму отчета о финансовых результатах.

С учетом дополнительной информации заполнить форму отчета о финансовых результатах.

Фрагмент учетной политики организации: организация применяет общую систему налогообложения, в организации

не начисляется резерв по сомнительным долгам, общехозяйственные расходы списываются на основное производство.

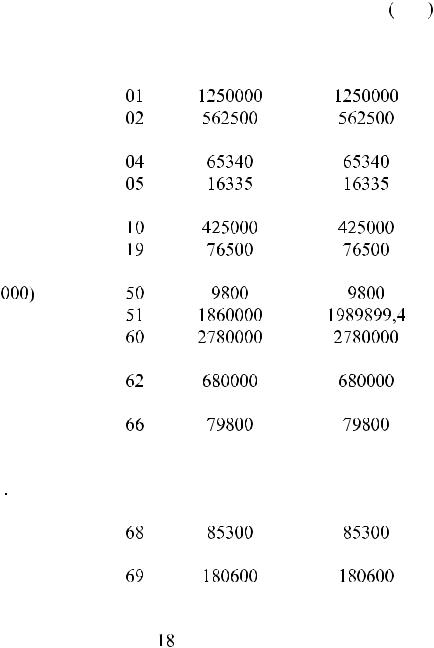

Данные для заполнения бухгалтерского баланса представлены в таблице 1 (Реквизиты в формах отчетности заполнить самостоятельно, в соответствии с требованиями нормативных документов).

Таáëèöа 1

Активы, обязательства и собственный капитал Общества с ограниченной ответственностью (ООО) на

äåêаáðÿ 20__ã. è 01.12.20__ã.

äåêаáðÿ 20__ã. è 01.12.20__ã.

|

|

|

|

|

ðóá. |

Наименование |

Нîìåð |

31.12.20__ã. |

01.12.20__ã. |

||

ñòаòåé |

ñ÷åòа |

(предыдущий |

(промежуточные |

||

|

|

|

|

ãîä) |

äаííûå) |

Основные средства |

|

|

|

||

Амортизация основных |

|

|

|

||

средств |

|

|

|

|

|

Нематериальные активы |

|

|

|

||

Амортизация нематериаль- |

|

|

|

||

ных активов |

|

|

|

||

Маòåðèаëû |

|

|

|

||

Налог на добавленную сто- |

|

|

|

||

имость |

|

|

|

||

Касса (лимит 10 |

|

|

|

||

Расчетный счет |

|

|

|

||

Задолженность перед по- |

|

|

|

||

ñòаâùèêаìè |

|

|

|

||

Задолженность покупате- |

|

|

|

||

ëåé |

|

|

|

|

|

Займы, полученные у дру- |

|

|

|

||

гих юридических лиц, сро- |

|

|

|

||

ком до одного года (полу- |

|

|

|

||

÷åíû 01.08.20_ ã , ïîä 3% |

|

|

|

||

годовых) |

|

|

|

|

|

Задолженность по налогам |

|

|

|

||

è ñáîðаì |

|

|

|

||

Задолженность по страхо- |

|

|

|

||

вым взносам |

|

|

|

||

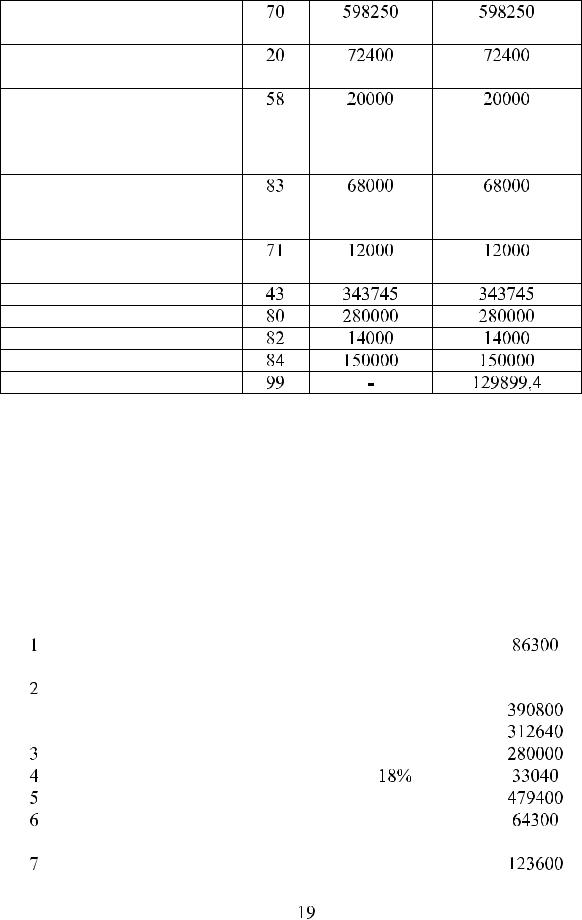

Задолженность по оплате труда

Незавершенное производство

Акции, приобретенные с целью получения дивидендов сроком свыше одного года (10 % годовых)

Добавочный капитал (от переоценки основных средств)

Задолженность подотчетных лиц

Готовая продукция

Уñòаâíûé êаïèòаë

Резервный капитал

Нераспределенная прибыль

Прибыль отчетного года

Хозяйственные операции ООО за декабрь 20__г. для составления бухгалтерского баланса и отчета о финансовых результатах представлены в таблице 2

Таáëèöа

Хозяйственные операции ООО за декабрь 20__г.

¹ |

Содержание |

Сóììа, |

||

ï/ï |

хозяйственных операций |

ðóá. |

||

|

Перечислен с расчетного счета аванс поставщику |

|

||

|

за оборудование |

|

||

|

Списан автомобиль: |

|

||

|

первоначальная стоимость, |

|

||

|

амортизация |

|

||

|

Оïëа÷åí ñ÷åò ïîñòаâùèêа çа ìаòåðèаëû |

|

||

|

Возмещен НДС по счету поставщика |

|

|

|

|

|

|

||

|

Начислена зарплата производственным рабочим |

|

||

|

Начислена зарплата управленческому персоналу |

|

||

|

öåõа |

|

||

|

Начислена зарплата управленческому персоналу |

|

||

|

îðãаíèçаöèè |

|

||

Удержаны из заработной платы НДФЛ; алименты

Начислены страховые взносы по всем категориям работников

Израсходованы материалы: на основное производство на хозяйственные нужды цеха

на общехозяйственные нужды

Начислен и зачислен на расчетный счет доход по акциям

Начислена амортизация:

по производственному оборудованию по зданию и сооружениям цеха по зданию заводоуправления по нематериальным активам

Начислены и перечислены проценты за пользование займом

Списаны общепроизводственные расходы на основное производство

Списаны общехозяйственные расходы на основное производство

Выпущена из производства и сдана на склад готовая продукция (незавершенное производство — 4800 руб.)

Списана себестоимость отгруженной покупателям готовой продукции

Начислено покупателям к оплате, включая НДС

Начислен НДС

Поступила от покупателей оплата за продукцию

Перечислены с расчетного счета: НДФЛ Страховые взносы

Получено с расчетного счета в кассу

Вûäаíа çаðаáîòíаÿ ïëаòа

Депонирована неполученная заработная плата

Отражены расходы по доставке продукции покупателю транспортом сторонней организации, в том числе НДС

Начислено к уплате рекламному агентству за ре-