адаптации к новым условиям конкретных отношений в рыночной среде, настоль ко эффективнее будет достигнута цель — удовлетворение потребностей покупате лей и получение прибыли фирмой.

Однако необходимость внесения изменений в стратегию и тактику поведе ния фирмы на рынке должна быть тщательно обоснована с использованием ре зультатов непрерывного мониторинга перспективной ситуации на рынке и соци ально-экономических показателей деятельности фирмы.

Такой мониторинг предполагает наличие развитой системы контроллинга как концепции, функции и средства системного управления затратами и резуль татами в системе предпринимательства.

Контроллинг (от англ. "controlling" — осуществление регулирования, управ ления, контроля) в настоящее время рассматривается как концепция систем ного менеджмента, управления организацией или отдельным функциональным процессом для обеспечения успешных в долгосрочной перспективе бизнес-комму никаций.

Необходимость контроллинга как концепции, функции и целостного инстру мента в системе управления предпринимательством обусловлена неустойчивос тью условий и характеристик внешней среды, в которой функционирует органи зация; ростом объема информации и значимости информационного обеспечения текущих (оперативных) и стратегических (перспективных) решений; повышени ем интернационализации рыночных отношений и предпринимательской деятель ности; потребностью практики в комплексной методической и инструментальной базах для поддержания основных функций менеджмента в ходе их системной ин теграции; усилением функции координации в процессе подготовки, принятия и реализации предпринимательских решений.

Главное назначение контроллинга состоит в обеспечении менеджмента ре зультатами стратегической и оперативной оценки состояния и динамики окру жающей среды и поведения организации на рынке в процессе достижения постав ленных целей.

Цели контроллинга определяются целями организации. Целью контроллин га может быть получение таких конечных результатов деятельности, как обеспе чение необходимого уровня прибыли, рентабельности фирмы, увеличение объема продаж и т.д.

Философия контроллинга определяется не учетом показателей прошлой и настоящей деятельности предприятия (хотя учет и является одной из его функ ций), а опережающей превентивной деятельностью по изучению функционирова ния предприятия, его текущих и перспективных шансов и рисков. В этом кон тексте контроллинг выступает как инструмент ориентированной на будущее сис темы управления, а не как инструмент, ориентированный на прошлое, только на функцию бухгалтерского учета и анализа.

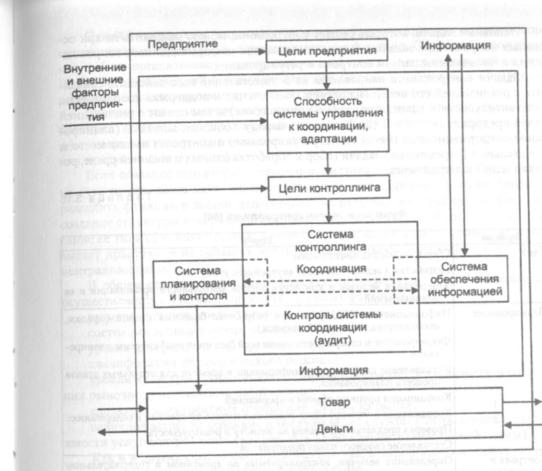

Контроллинг является ведущим элементом, механизмом, обеспечивающим управление по интегрированным целям в многоступенчатой системе планирова ния и контроля деятельности предприятия (рис. 3.21). Таким образом, контрол линг объединяет такие факторы, как постановка целей, планирование, регулиро вание, стратегические и оперативные показатели успеха предприятия, а также со здает основы для анализа и совершенствования структуры показателей регулиро вания, к которым относят потребности и ценностные предпочтения покупателей, структура рынка и себестоимости, объем капитала. В результате в единое целое

интегрируются такие решения, как формулирование целей в зависимости от предоставленных возможностей и комплексности целей оперативного и стратеги ческого менеджмента; регулирование целей в зависимости от способностей реше ния оперативного и стратегического менеджмента; достижение целей в зависи мости от созидательных способностей оперативного менеджмента и его сотруд ников.

Рис. 3.21. Контроллинг в многоступенчатой системе планирования и контроля

На практике контроллинг подразделяется на оперативный и стратегический. Оперативный контроллинг осуществляется на различных этапах: при поста новке целей основного процесса планирования; при трансцЪормации плановых документов в бюджет; при текущем контроле за реализацией бюджета; при анали зе отклонений показателей деятельности фирмы; при проведении регулирующих

мероприятий.

Стратегический контроллинг в отличие от оперативного, который занимает ся регулированием прибыли за предыдущее время, обеспечивает решение задач по дальнейшему эффективному функционированию предприятия.

В то время, как оперативный контроллинг обращает внимание на необходи мость регулирования показателей, их оценок в целях оптимизации прибыли, стратегический контроллинг ин^юрмирует о необходимости внесения изменений в деятельность фирмы в будущем, повышает ее шансы на выживание в нацио нальной и международной конкуренции (табл. 3.13).

01 1

|

|

|

Т а б л и ц а |

3.13 |

Стратегический и оперативный контроллинг |

|

|

||

|

|

|

|

|

Признаки |

Стратегический |

Оперативный |

|

|

контроллинг |

контроллинг |

|

||

|

|

|||

Направление |

Окружающая среда и предприятие; |

Предприятие; экономичность про |

||

|

адаптация |

изводственного процесса |

|

|

Уровень планирования |

Стратегическое планирование |

Тактическое и |

оперативное |

пла |

|

|

нирование, |

составление |

бюд |

|

|

жета и его распределение |

|

|

Показатели |

Шансы/Риски |

Затраты/Доход |

|

|

|

Сильные стороны/Слабые стороны |

Расход ы/Резул ьтаты |

|

|

|

|

|

|

|

Целевые показатели |

Обеспечение деятельности. |

Экономичность. |

|

|

|

Потенциал преимуществ (успеха) |

Прибыль. |

|

|

|

|

Рентабельность |

|

|

|

|

|

|

|

Если оперативный контроллинг связан с понятиями "затраты" и "доходы", то стратегический контроллинг занимается показателями риска и потенциала успеха. Таким образом, стратегический контроллинг является средством поис ка целей, тогда как оперативный контроллинг — инструментом достижения целей.

Система контроллинга как подсистема управления организацией включа ет координацию, планирование, анализ и контроль, информационное обеспе чение (рис. 3.22). Организация такой системы предполагает наличие и ис пользование методов получения и обработки информации; официальной ста тистической отчетности; интегрированной системы планирования и контроля; системы калькулирования расходов; программы снижения себестоимости; ре альной системы показателей результатов деятельности; методик для оценки экономической эффективности производственной и инвестиционной деятель ности; системы упреждающего поиска, контроля и оповещения руководства о возможных тенденциях в изменениях шансов и рисков в деятельности органи зации.

Ответственность за осуществление организации и эффективное функциони рование системы контроллинга возлагается на к о н т р о л л е р а (не на контро лера, т.е. специалиста, осуществляющего учет и анализ отчетной информации о деятельности фирмы, а на специалиста, обученного и способного выполнять функции и задачи контроллинга, т.е. менеджера по координации деятельности фирмы и ее структурных подразделений, по организации управленческого учета и планирования для разработки политики по обеспечению выживаемости фирмы в долгосрочной перспективе).

Основные функции контроллера определяются целями организации — это учет; планирование; контроль; ин^юрмационно-аналитическое обеспечение про цесса принятия решений; поддержка координации и адаптации организационной системы; осуществление специальных исследований, обоснований и расчетов для характеристики состояния и тенденций развития организации в условиях конку ренции.

Рис. 3.22. Система контроллинга

При этом следует иметь в виду признаки, отличающие информационные сис темы учета и финансов от информационной системы контроллинга (табл. 3.14).

|

|

Т а б л и ц а 3.14 |

|

Отличительные признаки информационной системы учета и финансов |

|||

|

и контроллинга |

|

|

|

|

|

|

Признаки |

Система учета и финансов |

Системы регулирования и информации |

|

оперативного контроллинга |

|||

Постановка цели |

Заключительный баланс |

Информация для планирования, уп |

|

равления и принятия решений |

|||

|

|

||

Субъекты получения |

Внешние: |

Внутренние: |

|

информации |

акционеры; |

руководство; |

|

|

банки и др. |

наблюдательный совет; |

|

|

|

сотрудники |

|

Расчетные показатели |

Официальные показатели |

Показатели затрат и результатов |

|

|

затрат и дохода |

|

|

Периодичность подготовки |

Один раз в год |

Постоянно, в зависимости от ситуа |

|

ции принятия решений |

|||

информации |

|

||

|

|

||

Основные задачи, которые решает контроллинг, можно разделить на три ос новных направления: задачи планирования; задачи информационного сопровож дения и оповещения; задачи контроля и регулирования.

Задачи контроллинга направлены на осуществление всех действий, связан ных с реализацией его целей (например, обеспечение и поддержка координации, чувствительности и адаптации системы управления) и тем самым с реализацией целей предприятия (табл. 3.15). Как видно, наряду с общими задачами (планиро вание, информационное обеспечение, регулирование и контроль) имеют место и специальные (переменные) задачи (сбор и обработка данных о внешней среде, ре визия и др.) контроллинга.

Т а б л и ц а 3.15

|

Функции и задачи контроллинга [60] |

|

|

Функции |

Задачи |

Учет |

Сбор и обработка информации. |

|

Разработка и ведение системы внутреннего учета. |

|

Унификация методов и критериев оценки деятельности организации и ее |

|

подразделений |

Планирование |

Информационная поддержка при разработке базисных планов (продаж, |

|

производства, инвестиций, закупок). |

|

Формирование и совершенствование всей "архитектуры" системы планиро |

|

вания. |

|

Установление потребности в информации и времени для отдельных этапов |

|

процесса планирования. |

|

Координация процесса обмена информацией. |

|

Координация и агрегирование отдельных планов по времени и содержанию. |

|

Проверка предлагаемых планов на полноту и реализуемость. |

|

Составление сводного плана предприятия |

Контроль и |

Определение величин, контролируемых во временнбм и содержательном |

регулирование |

разрезах. |

|

Сравнение плановых и фактических величин для измерения и оценки сте |

|

пени достижения цели. |

|

Определение допустимых границ отклонений величин. |

|

Анализ отклонений, интерпретация причин отклонений плана от факта и |

|

выработка предложений для уменьшения отклонений |

Информационно- |

Разработка "архитектуры" информационной системы контроллинга. |

аналитическое |

Стандартизация информационных носителей и каналов. |

обеспечение |

Предоставление цифровых материалов для осуществления контроля и уп |

|

|

|

равления организацией. |

|

Сбор и систематизация наиболее значимых для принятия решений данных. |

|

Разработка инструментария для планирования, контроля и принятия реше |

|

ний. |

|

Консультации по выбору корректирующих мероприятий и решений. |

|

Обеспечение экономичности функционирования информационной системы |

Специальные |

Сбор и анализ данных о внешней среде. |

функции |

Сравнение с конкурентами. |

|

|

|

Обоснование целесообразности слияния с другими фирмами или открытие |

|

(закрытие) филиалов. |

|

Проведение калькуляции для особых заказов. |

|

Расчеты эффективности инвестиционных проектов |

Одной из важнейших задач контроллинга является создание и поддержка ор ганизационных структур для осуществления его функций. Служба контроллинга может быть организована на централизованной или децентрализованной основе. Выбор организационной формы такой структуры зависит от условий и ситуации, в которых осуществляется предпринимательская деятельность.

Функции контроллинга могут выполняться на верхнем уровне управления предприятием (когда контроллер является членом руководства), а также на ниж нем иерархическом уровне (как специализация контроллера в функциональной или продуктовой структуре).

Если создание структуры контроллинга исходя из размера затрат невозмож но (что может иметь место на малых и средних предприятиях), то необходимо разделить функции и задачи, делегировать их различным сотрудникам. Когда же создание структуры контроллинга организационно возможно, формулируют опи сание ее типа (функциональная, дивизиональная, матричная). Однако, как пока зывает практика, и на больших предприятиях функции контроллинга часто децентрализованны.

В общем случае обоснование создания на фирме структуры контроллинга осуществляется с учетом следующих основных факторов:

размера организации и объема производства; состояния экономических показателей организации; уровня диверсификации производства; квалификации управленческого персонала;

уровня культуры организации предпринимательской деятельности и состоя ния рыночного менталитета работающих;

характера конкурентных отношений фирмы на рынке; величина затрат на создание и обслуживание службы контроллинга или сто

имости услуг контроллинга (например, в случае децентрализованной схемы). Как и в других сферах предпринимательства, в маркетинге выделяют опера

тивный и стратегический маркетинг-контроллинг.

Стратегический маркетинг-контроллинг координирует функции стратеги ческого планирования и контроля при поддержке стратегического информацион ного обеспечения. В этой связи основными задачами стратегического маркетингконтроллинга являются: анализ стратегических решений, осуществляемых в про цессе деятельности на рынке; методическая и информационная поддержка марке тинг-менеджмента при технико-экономическом обосновании и внедрении новых продуктов; координация стратегических планов.

Оперативный маркетинг-контроллинг координирует процессы оперативного планирования, контроля, учета и отчетности на предприятии с использованием имеющейся системы информационного обеспечения. Основной задачей опера тивного маркетинг-контроллинга является методическая, информационная и ин струментальная поддержка деятельности маркетологов-менеджеров по достиже нию запланированного уровня прибыли, рентабельности и других показателей в краткосрочном периоде. К задачам оперативного маркетинг-контроллинга по ос новным направлениям маркетинговой политики относят контроль результатов:

ценовой политики; товарной политики; сбытовой политики; коммуникативной политики.

01 <;

В эволюции содержания и назначения контроллинга выделяют три цикла [134]: первый цикл (1778-1931) — от ревизора к мастеру по оценке и координатору; второй цикл (1931-1979) — от координатора к навигатору; третий цикл (1981 года) — от инструмента к концепции управления.

Современный этап эволюции контроллинга характеризуется проникновени ем его концепции во все сферы деятельности предприятия в условиях рынка (фи нансы, менеджмент, логистика, инновации, ресурсы, маркетинг и др.).

Маркетинг-контроллинг рассматривается как система организации контрол линга результатов маркетинг-менеджмента на предприятии. Эта система включает подсистемы контроля и аудита, которые предполагают осуществление планирова ния, организации, учета, контроля, ревизии и оценки результатов реализации кон цепций, стратегий и планов маркетинга, эффективности мероприятий, осущест вляемых для достижения тактических и стратегических целей маркетинга.

Маркетинг-контроллинг в сфере маркетинг-менеджмента обеспечивает ме тодическую и инструментальную базы для поддержки основных функций марке тинг-менеджмента (планирование, контроль, учет и анализ) в системе принятия управленческих маркетинговых решений.

При этом следует иметь в виду, что маркетинговые мероприятия, пути и ме тоды их реализации не являются предметом маркетинг-контроллинга.

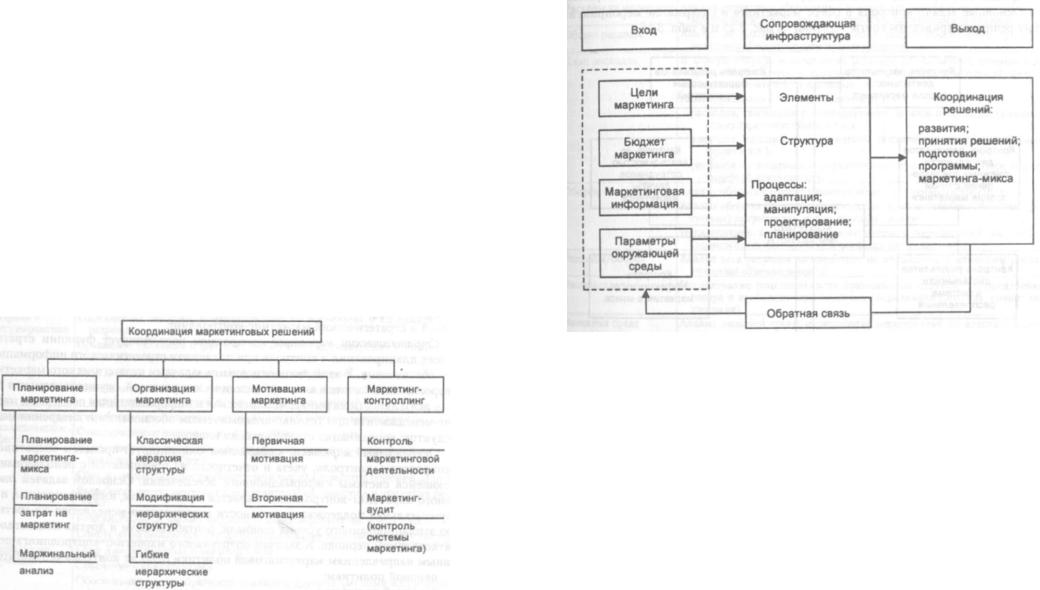

Маркетинг-контроллинг выступает как концептуальная и методическая ос нова интеграции и координации процесса управления маркетингом, как инстру мент формирования и учета будущих обратных связей в системе управления мар кетингом. Это означает, что маркетинг-контроллинг кооперирует и направляет взаимодействие всех ресурсов и субъектов процесса обеспечения эффективной маркетинговой деятельности, достижения целей маркетинга и соответственно целей фирмы в перспективе. Маркетинг-контроллинг занимает ведущее место в процессе координации принятия маркетинговых решений среди таких функций, как планирование, организация и мотивация (рис. 3.23).

Рис. 3.23. Маркетинг-контроллинг в системе координации маркетинговых решений

Главное назначение координации в системе маркетинг-контроллинга — это обеспечение единства интересов и регламентации взаимодействия между всеми участниками разработки и принятия маркетинговых решений для непрерывной эффективной предпринимательской деятельности (рис. 3.24). Взаимодействие как совокупность действий и воздействий представляет собой степень, способы и формы взаимных коммуникаций субъектов маркетинговой системы в процессе их функционирования и развития.

Рис. 3.24. Процесс координации в системе маркетинг-контроллинга

Контроль маркетинга представляет собой последнюю фазу маркетинг-ме неджмента (см. 1.5). Он обеспечивает учет обратных связей в текущей деятель ности службы маркетинга. Задача контроля маркетинга — создание системати ческой и объективной характеристики состояния маркетинговой деятельности предприятия. Контроль маркетинга связан, в первую очередь, с контролем марке тинговых мероприятий, так как является инструментом для оценки исполнения маркетинговой концепции фирмы в части постановки и реализации целей. Кон троль маркетинга включает функции не только диагностики, но и анализа. Он служит для адаптации запланированных инструментов политики маркетинга и изменения факторов окружающей среды. Благодаря контролю результаты внед рения маркетинговых мероприятий отражаются в планах маркетинга и предпри ятия в целом. Поэтому уже на стадии планирования следует предусматривать возможные мероприятия по контролю маркетинга.

Процесс контроля маркетинга включает пять основных стадий:

1) обоснование плановых показателей, которые должны подлежать контролю (например, оборот, доля рынка и т.д.);

2) измерение (сбор данных) фактических показателей результатов деятель |

Г |

Т а б л и ц а 3.16 |

|

|

|||

ности; |

|

Мероприятия для осуществления контроля маркетинга |

|

3) сравнение плановых и фактических показателей результатов деятельности; |

|

|

|

4) анализ возможных отклонений фактических показателей от плановых; |

|

Контролируемые |

Мероприятия |

5) формирование мероприятий по адаптации показателей текущей и пер |

|

характеристики |

|

|

Деятельность службы |

Проверка соответствия организационной структуры этой службы тре |

|

спективной управленческой деятельности по планированию маркетинга на осно |

|

маркетинга |

бованиям целей и задач предприятия. |

ве результатов анализа отклонений показателей (разработка гибких планов, кор |

|

|

Мероприятия по обеспечению интенсификации деятельности на рын |

ректировка их, разработка новых планов). |

|

|

ке, снижению затрат, повышению гибкости и т.д. |

|

Расходы на маркетинг |

Анализ структуры абсолютных и удельных расходов на рекламу, сти |

|

Основные задачи контроля в сфере маркетинга и содержание мероприятий |

|

||

|

|

мулирование сбыта, паблик рилейшенз, распределение товаров |

|

по их решению приведены соответственно на рис. 3.25 и в табл. 3.16. |

|

|

|

|

Общие расходы |

Анализ абсолютных значений общих затрат, обоснование путей их |

|

|

|

||

|

|

|

снижения, формирование планов расходов |

|

|

План расходов |

В первую очередь исследование расходов на маркетинг, принимая во |

|

|

|

внимание результаты сравнительного анализа отклонений факти |

|

|

|

ческих показателей от плановых. |

|

|

|

Анализ расходов с учетом их назначения: |

|

|

|

расходов, связанных с планированием заказов и поставок (реклама, |

|

|

|

стимулирование сбыта и т.д.); |

|

|

|

расходов, связанных с развитием поставок (транспорт, упаковка, |

|

|

|

фрахт и т.д.); |

|

|

|

расходов на содержание управленческого персонала в сфере марке |

|

|

|

тинговой деятельности |

|

|

Оборот |

Анализ оборота с учетом развития объемов и ценности поставок. |

|

|

|

Анализ оборота по группам продуктов, по покупателям, областям (ре |

|

|

|

гионам) потребления, путям сбыта, отраслям. |

|

|

|

Исследование воздействия маркетинговых мероприятий на оборот |

|

|

|

(возможность снижения цен, расходов на рекламу и т.д.) |

|

|

Расходы/оборот |

Анализ всех расходов на маркетинг по отношению к плановым и фак |

|

|

|

тическим объемам оборота |

|

|

Распределение |

Исследование рациональности применяемых структур распределения |

|

|

|

товара и необходимости торговых посредников (оптовая, розничная |

|

|

|

торговля) |

|

|

Внешняя среда |

Анализ внешней среды и разработка мероприятий по адаптации дея |

|

|

|

тельности службы маркетинга к возможным изменениям ее основ |

|

|

|

ных факторов этой среды |

Рис. 3.25. Основные задачи контроля в сфере маркетинга

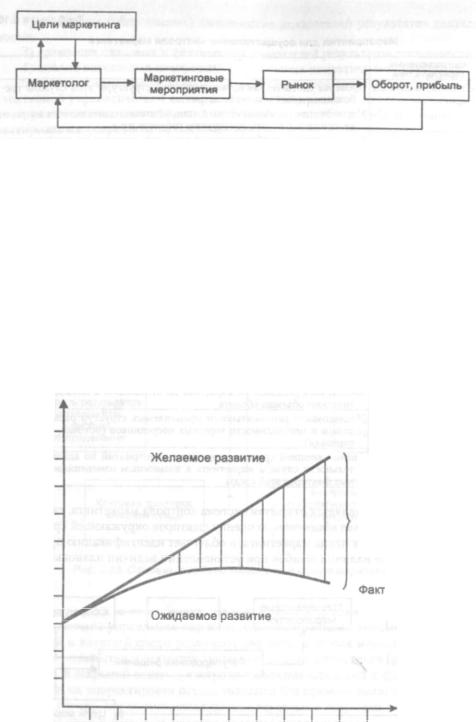

В зависимости от способа ведения мероприятий по адаптации, приспосабливаемости системы управления маркетингом к возможным изменениям факторов внутренней и внешней среды различают два вида контроля маркетинга (Ф. Котлер, 1974) — закрытая и открытая системы контроля маркетинга (рис. 3.26, 3.27). Как видно, в закрытой системе контроля сравнение плановых и фактических по казателей и их корректировка осуществляются без прямого вмешательства пред ставителя группы маркетинг-менеджмента, тогда как в открытой системе контро ля предполагается активное участие представителя группы маркетинг-менедж мента в проверке степени достижимости целей и оценке диапазона вводимых корректировок конкретных показателей.

Перспективной является открытая система контроля маркетинга, так как она ориентирована на более объективную оценку факторов окружающей среды, вли^ яющих на отклонения плана маркетинга, и облегчает идентификацию причин от клонений в случае наличия ошибок при установлении величин плановых показа телей.

Маркетолог |

Маркетинговые |

Рынок |

Оборот, прибыль |

мероприятия

Регулирование решений

Цели маркетинга

Рис. 3.26. Схема закрытой системы контроля маркетинга

910

Рис. 3.27. Схема открытой системы контроля маркетинга

В процессе осуществления маркетинг-контроллинга, проведения аналити ческой работы и прогнозирования показателей используются методы стратеги ческого и оперативного анализа: АВС-анализ, SWOT-анализ, портфолио-анализ (портфельный), GAP-анализ, маржинальный анализ и другие методы (см. 3.3.). GAP-анализ относится к классическим инструментам долгосрочного планирова ния. Сущность GAP-анализа (анализ "люков"; с англ. gap — разрыв) заключается в установлении отклонений от желательного тренда развития тех или иных пока зателей, характеристик от ожидаемого. Метод предусматривает количественное сравнение экстраполированных или модифицированных целевых величин при условии, что осуществляемая политика предприятия не будет меняться. Наличие стратегических "люков" в деятельности фирмы характеризует неудовлетвори тельную работу служб маркетинга и контроллинга и может приводить к сниже нию гарантий эффективной долгосрочной деятельности фирмы (рис. 3.28).

Оборот

План

Стратегический люк

Время

Рис. 3.28. Метод GAP-анализа е маркетинг-контроллинге

220

Контроллинг наряду с контролем включает и аудит маркетинговой деятельности.

Аудит — это вид деятельности, осуществляемый компетентным независи мым лицом, заключающийся в сборе и оценке фактов, информации, касающихся функционирования и положения экономического объекта (самостоятельного хо зяйственного подразделения), и в подготовке на основе установленных критериев вывода о качественной стороне экономического поведения этого объекта. Следова тельно, под аудитом понимаются независимая проверка и составление заключе ния о финансовой отчетности предприятия. Главная цель аудита в предпринима тельских структурах — это определение достоверности финансовой отчетности компании, а также контроль за соблюдением компанией определенных законов и норм хозяйственного права и налогового законодательства.

Первые независимые аудиторы появились в акционерных компаниях Европы уже в XIX в. Возникновение аудита связано с разделением интересов тех, кто непосредст венно занимается управлением предприятием (администрация, менеджеры), и тех, кто вкладывает деньги в его деятельность (собственники, акционеры, инвесторы).

Исторической родиной аудита считается Англия, где с 1844 г. выходит серия законов о компаниях, согласно которым правления акционерных компаний обя заны приглашать не реже одного раза в год специального человека для проверки бухгалтерских счетов и отчета перед акционерами.

В России звание аудитора было введено Петром I. Должность аудитора со вмещала некоторые обязанности делопроизводителя, секретаря и прокурора. Ау диторов в России называли присяжными бухгалтерами. Все попытки организа ции в России института аудита (в 1889,1912,1928 гг.) оказались неудачными.

Во время мирового экономического кризиса 1929-1933 гг. резко ужесточи лись требования к качеству аудиторской проверки и ее целям, увеличилась ры ночная потребность в такого рода услугах. После окончания кризиса практически все страны начинают вводить обязательные требования к объему информации, содержащейся в годовых отчетах, и публикации этих отчетов и заключений ауди торов. Аудит становится мощным оружием против мошенничества.

До конца 40-х годов аудит занимался в основном проверкой документации, под тверждающей записанные денежные операции, и правильной группировкой этих операций в финансовых отчетах. Это был так называемый подтверждающий аудит.

После 1949 г. независимые аудиторы стали больше внимания уделять вопро сам внутреннего контроля в компаниях, полагая, что при эффективной системе внутреннего контроля вероятность ошибок будет незначительной, а финансовые данные — достаточно полными и точными. Аудиторские фирмы начали больше заниматься консультационной деятельностью, чем непосредственно аудиторски ми проверками. Такой аудит получил название системно-ориентированного.

Третий этап развития аудита — ориентация на возможный риск при проведе нии проверок или при консультировании, на предупреждение и избежание риска. Это аудит, при котором исходя из условий бизнеса клиента проверка проводится выборочно, в основном там, где риск ошибки или мошенничества максимальный.

Потребность в услугах аудитора возникла в связи со следующими обстоятельствами: 1) возможность получения необъективной информации со стороны админи страции в случаях конфликта между ней и пользователями этой информации

(собственниками, инвесторами, кредиторами);

2)зависимость последствий принятых решений (а они могут быть весьма значительны) от качества инорормации;

3)необходимость специальных знаний для проверки информации;

221

4) частое отсутствие у пользователей информации доступа для оценки ее качества. Все это привело к возникновению общественной потребности в услугах неза висимых экспертов, имеющих соответствующую подготовку, квалификацию, опыт и разрешение на право оказания такого рода услуг. Аудиторские услуги — это услуги посредников, устанавливающих достоверность информации о различ

ных процессах в организации.

Для российской экономики характерен системный аудит: экономический, финансовый, управленческий, экологический, социальный, правовой, маркетин говый (рис. 3.29).

Рис. 3.29. Объекты системного аудита

В отличие от методов диагностики системный аудит основан на системе стандартов, в том числе международных стандартов учета, Гражданском кодексе РФ и других нормативных документах. Системный аудит призван заменить диа гностику, так как он включает ее и оказывает широкий спектр услуг.

Внастоящее время системный аудит только начинает осуществляться на от дельных этапах маркетинга предприятия. На практике его часто подменяют диа гностикой, т.е. выявлением тенденций развития предприятия, определением сильных и слабых сторон его деятельности.

Всфере маркетинга процесс независимого непрерывного наблюдения за со стоянием всей маркетинговой системы в условиях постоянно меняющейся окру жающей среды применяется аудит, который называется маркетинг-аудитом.

Маркетинг-аудит, или стратегический контроль системы маркетинга, — это всеобъемлющая, систематическая, независимая и периодическая ревизия (проверка) внешней среды маркетинга, целей, стратегий и отдельных видов маркетинговой

деятельности фирмы и ее подразделений. Маркетинг-аудит можно рассматривать как средство осуществления стратегического маркетинг-контроллинга. Предметом марке тинг-аудита являются цели, программы маркетинга, их осуществление, деятельность службы маркетинга, состояние факторов окружающей среды, маркетинговые решения.

Цель маркетинг-аудита заключается в обнаружении узких мест в системе мар кетинга, а также сформирование плана рекомендаций для руководства по повышению эффективности маркетинговой деятельности и принятию маркетинговых решений.

Процесс маркетинг-аудита включает три основных этапа. Первый этап свя зан с изучением и определением фактического состояния системы маркетинга, отношений между ее субъектами. Второй этап — оценка выявленных фактов о со стоянии системы маркетинга. На третьем этапе вырабатываются окончательные рекомендации по улучшению маркетинговой деятельности в будущем.

Маркетинг-аудит как инструмент выявления нарушений в системе марке тинга можно классифицировать на следующие составляющие:

аудит методов — развития методов планирования, контроля, обеспечения ин формацией;

• аудит маркетинга-микса — исследование соответствия маркетинга-микса стратегии маркетинга;

аудит стратегий — проверка основополагающих предпосылок, стратегичес ких целей, содержания выводов о выбранных стратегиях;

аудит форм организации (структуры) маркетинга — ревизия полноты соответст вия организационной структуры задачам маркетинга, возможностей координации и регулирования с помощью имеющейся (применяемой) организационной структуры.

При организации и планировании кампаний маркетинг-аудита необходимо учитывать основные принципы аудиторских проверок: всеобъемлемость, систем ность, независимость, периодичность.

Всеобъемлемость заключается в охвате аудитом всей маркетинговой систе мы, всех видов маркетинговой деятельности.

Системность аудита выражается в упорядочении и охвате внешней среды, внутренней среды маркетинга, функций и всех подсистем маркетинга, разработке плана мероприятий краткосрочного и долгосрочного регулирования маркетинго вой деятельности.

Независимость аудита характеризуется возможностью использования раз личных способов ревизий (самоаудит, перекрестный аудит, аудит вышестоящей организацией, аудит специализированной аудиторской компанией, внешний аудит, внутренний аудит и т.д.), выбираемых самостоятельно для объективной оценки эффективности маркетинговой деятельности.

Периодичность аудита означает проведение ревизий независимо от возник новения проблем (например, снижения продаж) в системе маркетинга, т.е. осущест вление аудита посредством регулярно повторяющихся мероприятий.

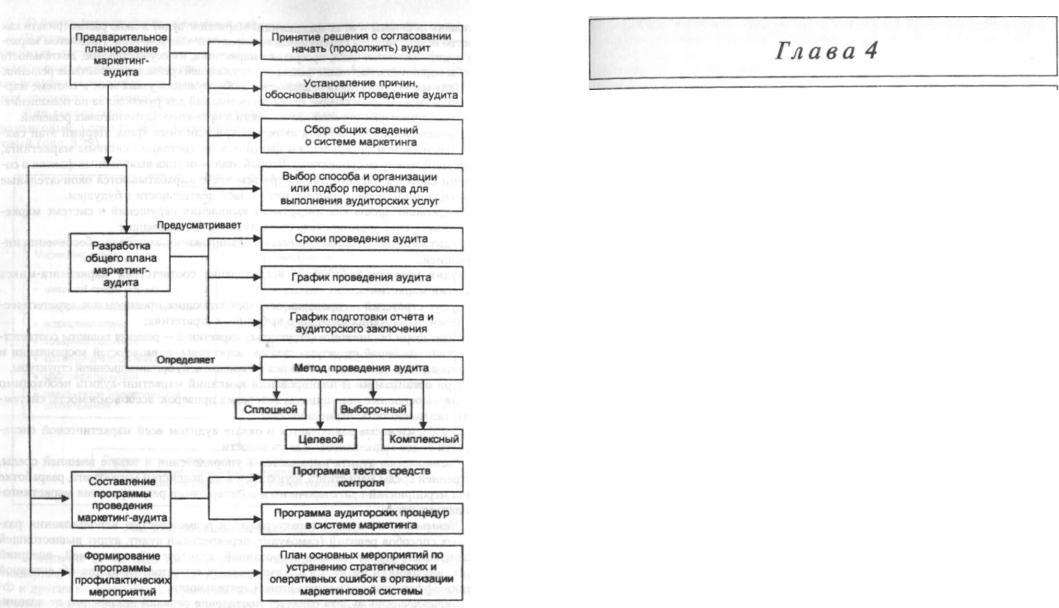

Планирование маркетинг-аудита — важнейшая процедура в организации и проведении аудиторской проверки состояния маркетинговой системы. Основными этапами составления плана являются: предварительное планирование, разработка общего плана маркетинг-аудита, составление программы проведения маркетингаудита, формирование программы профилактических мероприятий в системе мар кетинга (рис. 3.30). Перед началом разработки плана оцениваются затраты време ни и денежные средства для осуществления, а также формируется перечень под лежащих опросу подразделений (лиц) и разрабатываются опросные карты.

222 |

223 |

Маркетинг

взаимодействия: товарная политика в системе маркетинговых решений

Рис. 3.30. Планирование маркетинг-аудита

План маркетинг-аудита может включать следующие разделы: ревизия среды маркетинга; ревизия стратегии маркетинга; ревизия структуры деятельности служ бы маркетинга; ревизия систем маркетинга (маркетинговой информации, планиро вания маркетинга, результатов маркетинговой деятельности, затрат и прибыльно сти); ревизия маркетинга-микса; ревизия системы маркетинг-контроллинга.

Разработанный план мероприятий по устранению выявленных ошибок в ор ганизации маркетинговой системы должен периодически контролироваться, для чего указываются ответственные лица и дата проверки его выполнения.